[Most Recent Entries] [Calendar View] [Friends View]

Wednesday, December 16th, 2015

| Time | Event |

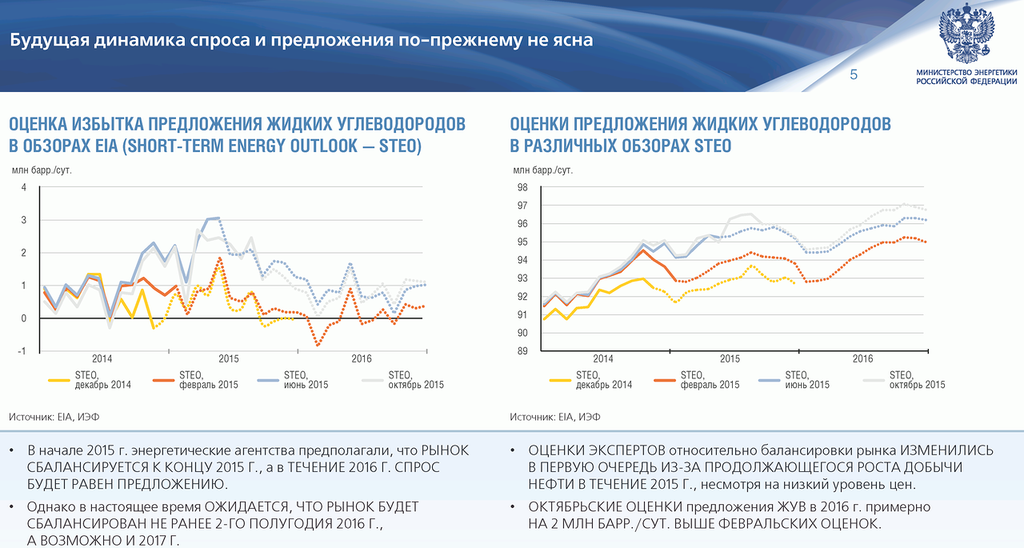

| 9:00a | Минэнерго РФ. Трансформация мирового нефтегазового рынка: роль России Первый заместитель Министра энергетики Российской Федерации А.Л. Текслер Международный форум-выставка «Разведка, добыча, переработка 2015». Москва, 17 ноября 2015 г. http://www.minenergo.gov.ru/press/dokla http://www.minenergo.gov.ru/upload/iblo ( Read more... )  - - - Слайд 4 СНИЖЕНИЕ ЦЕН также ПРИВЕЛО К КОНВЕРГЕНЦИИ основных региональных рынков газа. Проще говоря: цены на газ стали падать к общему нижнему уровню - ценам на газ в США. Весьма вероятно, рыночная неэффективность, выражавшаяся в большом разбросе цен на разных рынках, устранена путем развития рынка СПГ. Об этом подробнее на следующих слайдах  - - - Слайд 5 i/ - ОЦЕНКИ ЭКСПЕРТОВ относительно балансировки рынка ИЗМЕНИЛИСЬ В ПЕРВУЮ ОЧЕРЕДЬ ИЗ‑ЗА ПРОДОЛЖАЮЩЕГОСЯ РОСТА ДОБЫЧИ НЕФТИ В ТЕЧЕНИЕ 2015 Г., несмотря на низкий уровень цен. - ОКТЯБРЬСКИЕ ОЦЕНКИ предложения ЖУВ в 2016 г. примерно НА 2 МЛН БАРР./СУТ. ВЫШЕ ФЕВРАЛЬСКИХ ОЦЕНОК. ii/ Очень странно видеть ссылки на STEO EIA. Получается, что у РФ одного из крупнейших мировых производителей и экспортеров энергоресурсов нет своих данных и своего понимания. К чему это приводит подробнее на следующих слайдах.  - - - Слайд 6 i/ Оценки на столь малом временном промежутке, когда уровень цен изменился значительно лучше давать не в абсолютных цифрах, а в относительных, чтобы показать чувствительность спроса к цене. ii/ В относительных цифрах все гораздо печальнее: более чем двукратное снижение цен за 1.5 года привело к росту спроса и его оценок всего на 5 mbd (5.6%), практически на уровне точности прогнозов  - - - Слайд 7 i/ Энергоемкость ВВП слишком многоаспектная вещь, ей больше место в презентации Минэкономразвития, а не Минэнерго ii/ Энергосбережение, альтернативная энергетика и ВИЭ, как правильно указывается, будут оказывать понижающее давление на цены. iii/ "ПОВЫШЕНИЕ ЭНЕРГОЭФФЕКТИВНОСТИ И РОСТ ДОЛИ ВИЭ — эволюционные, а не революционные процессы, они НЕ СПОСОБНЫ РАДИКАЛЬНО ИЗМЕНИТЬ МИРОВОЙ ТЭБ". Опять же заявление очень расплывчатое заявление ("за все хорошее против всего плохого"), поскольку не указаны условия и временные горизонты, когда изменения могут стать революционными.  - - - Слайд 8 Почему то не приведены данные по инвестициям российских компаний. О причинах этого странного умолчания на следующих слайдах  - - - Слайд 9 i/ Прогноз импорта газа до 2040 в условиях наступившей неопределенности на сырьевых рынках и в целом по мировой экономике несет огромную долю неопределенности, особенно для Европы. Видимо, для Европы вся надежда на истощение европейских месторождений. ii/ Прогнозы потребления природного газа в развитых странах Европы показывают разброс мнений. Опять же правильнее было бы указывать некоторые относительные показатели.  - - - Слайд 10 i/ ВВОД НОВЫХ ПРОЕКТОВ СПГ В АВСТРАЛИИ, ориентированных на азиатский рынок, БУДЕТ ОКАЗЫВАТЬ ПОНИЖАЮЩЕЕ ДАВЛЕНИЕ НА ЦЕНЫ. ТОРГОВЛЯ СПГ В МИРЕ БУДЕТ РАСТИ ОПЕРЕЖАЮЩИМИ ТЕМПАМИ, ввиду большей мобильности, и к середине века может приблизиться по объемам к экспорту трубопроводного газа. ii/ Терминологически правильнее было бы выразить выводы из i/ следующим образом: Развитие рынка СПГ приближает условия мировой торговли газом к условиям торговли нефтью, что делает рынок газа действительно мировым, а не совокупностью региональных рынков. Развитие рынка СПГ будет оказывать выравнивающее действие на региональные рынки: повышающее (США) и понижающее (Европа). Ориентация России на европейский рынок газа, дававший существенную премию по сравнению с мировой равновесной ценой больше не будет иметь смысла, как и строительство дорогостоящих трубопроводов, несущих большие риски.  - - - Слайд 11 Использовать как характеристику ситуации падение чистого импорта сырой нефти это определенное лукавство, лучше было бы использовать чистый импорт нефти и нефтепродуктов или даже всего ископаемого топлива.  - - - Слайд 12 i/ Наиболее бросается в глаза на 1 картинке оранжевый столбик - это добыча в Ираке. Но Минэнерго скромно умалчивает об одном из творцов этой победы - НК ЛУКОЙЛ и его проекте Западная Курна-2. http://tass.ru/tek/2484450 ii/ Рассмотрение баланса бюджетов стран-членов ОПЕК является утешительным призом, причем очень слабо утешительным. В наихудшем положении Венесуэла с ее псевдосоциалистическими экспериментами и огромными контрактами российских госкомпаний на разведку и добычу. случись что в Венесуэле и российские инвестиции пропадут так же как в Ливии и Сирии. Нигерия и Ирак - темные лошадки с неясной перспективой по типу ливийской. Катар и Саудовская Аравия страны с огромными накоплениями, ведущие большие внешнеполитические траты с 2011 г. Катар - является ведущим экспортером газа, а не нефти и почему его всунули в диаграмму по ОПЕК является загадкой, как и не рассмотрение ОАЭ, Кувейта, Анголы, Ирана, , имеющих больший экспорт.  - - - Слайд 13 i/ "Роль России на рынке нефти — не его балансировка, а обеспечение надежного базового предложения". Откровенный троллинг, проще было бы заявить: "нефть единственный источник валюты и мы будем ее экспортировать в любых условиях", что подтверждает вторая диаграмма, на которой видно, что несмотря на падение цен вырос. ii/ Первая диаграмма содержит значительную долю лукавства. ОПЕК - это в первую очередь Саудовская Аравия, дающая треть добычи. Экспорт нефти и нефтепродуктов РФ и Саудовской Аравией почти равны. Но уже больше года РФ отказывается согласовывать свой нефтеэкспорт с Саудовской Аравией, то есть фактически с ведущими добывающими странами Персидского Залива. Более того началась игра на обострение в Сирии. iii/ "Россия нацелена на поддержание текущего уровня добычи нефти в долгосрочной перспективе. Снижающаяся добыча на действующих месторождениях будет замещена ростом добычи в Восточной Сибири и развитием добычи ТрИЗ, а после 2020 г. — также разработкой арктического шельфа". Фактически еще раз подтверждено объявление ценовой войне ОПЕК оглашенное главой крупнейшей нефтяной компании РФ Насколько Восточная Сибирь сможет компенсировать падение в Западной Сибири очень большой вопрос, учитывая нехватку средств у российских нефтяных компаний, зазывающих иностранных инвесторов на имеющиеся гринфилды (Ванкор, Таас-Юрях и другие). Еще большой вопрос с ТРИЗ, а шельф - это чистое гадание в связи с почти полным отсутствием российских технологий.  - - - Слайд 14 i/ "ОПЕК и США, вопреки ожиданиям, ОКАЗАЛИСЬ ПОКА НЕ ГОТОВЫ К БАЛАНСИРОВКЕ РЫНКА НЕФТИ. Россия не может взять на себя эту роль в силу как технологических условий добычи, так и преобладания в этой сфере частного бизнеса" Голословное утверждение, скрывающее ведение ценовой войны: в США все компании частные и нет государственных компаний (Роснефть, Газпром нефть). В России есть также богатый опыт разборок с неугодными правительству нефтедобытчиками. Постоянные отказы РФ от переговоров и сотрудничества по уровням добычи привели именно к ценовой войне. ii/ В РЕЗУЛЬТАТЕ БАЛАНСИРОВКА ПРОИЗОЙДЕТ С ЗАПОЗДАНИЕМ, видимо, в 2017–2018 гг., за счет повсеместного снижения инвестиций, ЧТО БУДЕТ ИМЕТЬ НЕГАТИВНЫЙ СРЕДНЕСРОЧНЫЙ ЭФФЕКТ ДЛЯ ВСЕХ ПРОИЗВОДИТЕЛЕЙ. С этим стоит согласиться. iii/ При этом НЕФТЯНАЯ ОТРАСЛЬ РОССИИ ПО‑ПРЕЖНЕМУ ДОСТАТОЧНО УСТОЙЧИВА, чтобы развиваться и в рамках низких цен на нефть. Утверждение крайне спорное. Единственный надежный источник устойчивости нефтяной отрасли - это девальвации рубля. iv/ В переживаемый нами период бифуркации ОСОБЕННОЕ ЗНАЧЕНИЕ ПРИОБРЕТАЕТ МЕЖДУНАРОДНОЕ СОТРУДНИЧЕСТВО, включая формирование общей повестки дня, актуальной для всех основных стран — участников рынка. Как бы юмор докладчика напоследок :( - - - Выводы iv_g i/ Ценовая война в разгаре, что подтверждается ростом добычи нефти в РФ ii/ Ценовая война, видимо, продлится и в 2016 г. и, возможно, далее до 2017 г. iii/ Все участники ценовой войны настроены идти до конца, тем более, что сырьевой суперцикл, связанный с Китаем пришел к концу и ждать индийского сырьевого суперцикла в ближайшее время не приходится. iv/ Средством со стороны РФ для поддержания нефтяных компаний будут девальвация и деньги госбанков. v/ Средством со стороны Саудовской Аравии будет втягивание РФ в раззорительные военные действия в мусульманских регионах vi/ Рост инфляции в России по причинам: внешнеторговых ограничений, санкций и военных действий ограничит положительное влияние девальвации. В худшем случае возможна перманентная девальвация по типу 1992-1994 гг. |

| 2:30p | Минэнерго: рецензия прочитана, меры приняты:) Запись  16 Декабрь 2015 Минэнерго РФ. Трансформация мирового нефтегазового рынка: роль России http://iv-g.livejournal.com/1259284.htm является репостом моей записи на smart-lab.ru от 02 декабря 2015 http://smart-lab.ru/blog/294316.php Сегодня благодаря eugene_nik узнал, что прямые ссылки http://minenergo.gov.ru/upload/iblock/9 http://minenergo.gov.ru/press/doklady/3 не работают, нет презентации и в разделе "презентации" Как мне кажется, подробный разбор данной презентации в Рунете, сделал только я. Хотя могут быть и другие причины. Вот такая она информационная открытость министерства :( |

| << Previous Day |

2015/12/16 [Calendar] |

Next Day >> |