[Most Recent Entries] [Calendar View] [Friends]

Below are the 14 most recent journal entries recorded in

iv_g's LiveJournal:

| Saturday, December 18th, 2010 | |

| 2:00 pm | Liquefied Natural Gas - A Canadian Perspective - Energy Market Asssessment An Energy Market Assessme nt FEBRUARY 2009 http://www.neb-one.gc.ca/clf-nsi/rnrgyn http://www.neb-one.gc.ca/clf-nsi/rnrgyn Conversion Factors 1 m3 gas = 35.3 cubic feet of natural gas 1 m3 LNG = 21,824 cubic feet of natural gas 1 Tonne LNG = 47,257 cubic feet of natural gas 1 Figure 1.1 - LNG Share of World Natural Gas Market  Source: BP Statistical Review of World Energy 2 Figure 1.2 - Global Natural Gas Consumption and Outlook  Source: EIA International Energy Outlook 2008 3 Figure 1.3 - Natural Gas Balance in Major Consuming Markets  Source: BP Statistical Review of World Energy 4 Figure 2.1 - Estimated Natural Gas Reserves (2007)  Source: IEA 2008 5 Figure 2.2 - World Production and Consumption of Natural Gas (2007)  Source: BP Statistical Review of World Energy 6 Figure 2.3 - Growing Reliance on Natural Gas Imports  Source: EIA International Energy Outlook 2008 7 Figure 2.4 - World LNG Production  Source: BP Statistical Review of World Energy 8 Figure 2.5 - Major LNG Producing and Consuming Regions (2007) - 109m3  Source: BP Statistical Review of World Energy 9 Figure 2.6 - World LNG Markets  Source: BP Statistical Review of World Energy 10 Figure 2.7 - East-Asia Natural Gas Balance  * Predominately From China Source: BP Statistical Review of World Energ 11 Figure 2.8 - East-Asia Seasonal LNG Requirement  Source: Various data sources 12 Figure 2.9 - LNG Supply to Japan  Source: Japan Ministry of Finance 13 Figure 2.10 - Natural Gas Production and Consumption in Major East-Asian Countries*  * Includes Japan, South Korea and China Source: EIA International Energy Outlook 2008, September 2008 14 Figure 2.11 - European Natural Gas Production  Source: BP Statistical Review of World Energy 15 Figure 2.12 - European Natural Gas Balance  Source: BP Statistical Review of World Energy 16 Figure 2.13 - North American Natural Gas Balance  Source: BP Statistical Review of World Energy 17 Figure 2.14 - World Market Influence on U.S. LNG Imports  * Converted to US$/MMBtu from data derived from the InterContinental Exchange (ICE) and the Japan Ministry of Finance 18 Figure 2.15 - Global LNG Liquefaction and Regasification Outlook  19 Figure 2.16 - Global LNG Liquefaction Under Construction  20 Figure 2.17 - LNG Shipping Fleet  Source: Argus and NEB estimates 21 Figure 2.18 - Atlantic Basin LNG Development  22 Figure 2.19 - Asia-Pacific Basin LNG Development  23 Figure 2.20 - Middle East LNG Liquefaction  24 Figure 3.1 - North American Natural Gas Consumption and LNG Imports  Sources: Historical from BP, Projection from EIA International Outlook 2008 with adjustment from 2009 Annual Energy Outlook 25 Figure 3.2 - U.S. LNG Imports  Source: U.S. Department of Energy 26 Figure 3.3 - Natural Gas Production and Consumption in North America  Sources: EIA International Energy Outlook 2008 and Annual Energy Outlook 2009 27 Figure 3.4 - Natural Gas Production and Consumption in Europe  Source: EIA International Energy Outlook 2008 28 Figure 3.5 - U.S. LNG Imports and Atlantic Basin Competition  Sources: Intercontinental Exchange, U.S. Department of Energy 29 Figure 3.6 - Atlantic Basin LNG Supply and North American Imports  Source: NEB estimates 30  31 Figure 4.2 - Illustrative Transportation Costs to Atlantic Basin Markets  Source: NEB 32 Figure 4.3 - New England Natural Gas Consumption and LNG Imports  Source: EIA 33 Figure 4.4 - Illustrative Transportation Costs to Asia-Pacific Basin Markets  Source: NEB 34  35  36  |

| Monday, November 1st, 2010 | |

| 8:22 am | Интервью с Эдрианом Бинксом, председателем совета директоров Argus Media Ltd Адриан Бинкс стал директором Argus в 32 года. Молодой историк, мечтавший о карьере журналиста, он всего за пару десятилетий превратил Argus в безоговорочного лидера: сегодня правительство США и крупнейшие мировые энергохолдинги принимают решения с оглядкой на его компанию. Сейчас Argus — крупнейшее специализированное ценовое агентство на рынке энергоносителей, недавно отметившее 40 лет со дня основания. Котировки Argus являются ценовым эталоном на рынке нефти и нефтепродуктов в США. «Я попал в нефтяную отрасль случайно, но влюбился в нее с первого взгляда», — говорит Бинкс. Он стоял у истоков не только компании Argus, но и современного нефтяного рынка — его команда одной из первых начала котировать черное золото. В интервью «Ведомостям» Бинкс рассказал о прошлом и будущем мировых энергетических рынков. ( Read more... )  http://www.vedomosti.ru/newspaper/artic |

| Monday, September 20th, 2010 | |

| 9:10 am | «Газпрому» стоит приготовиться к очень жесткой конкуренции на мировом рынке газа Сколько шума было в Европе по поводу того, как регион зависит от поставок газа из России, посетовал в пятницу премьер Владимир Путин на форуме в Сочи. «А мы от вас зависим, потому что [Европа] — это основной потребитель», — тут же добавил он. И хотя «Газпром» давно заявляет о планах завоевать новые рынки, эксперты предупреждают: Россия серьезно опоздала — конкуренция слишком высока. Если брать прогнозы по импорту газа на крупнейшие рынки сбыта — в Европу, Азию и США, то к 2015 г. они будут почти на 100 млрд куб. м меньше, чем планы главных экспортеров по поставкам (см. рисунок и www.vedomosti.ru). Планы импортеров будут меньше, даже если предположить, что к 2015 г. у России не появится новых СПГ-заводов и газопровода в Китай, а ее экспорт будет на уровне 2008 г. К 2020 г. за счет новых проектов по производству СПГ — на Штокмановском месторождении и на Ямале — «Газпром» планирует увеличить долю на рынке США с нынешних 0,5% до 5-10%, говорил год назад зампред правления концерна Александр Медведев. Это до 60 млрд куб. м газа в год. Но из США идут тревожные для «Газпрома» новости: операторы регазификационных терминалов, которые работают на прием СПГ с других континентов, получают разрешения на реэкспорт этого топлива. Последней с такой инициативой выступила компания Sempra, попросившая энергокомиссию США предоставить право на реэкспорт газа с луизианского терминала Cameron — до 7 млрд куб. м в течение двух лет. Главная причина — переизбыток предложения на рынке США и слишком низкие цены. А ведь еще весной «Газпром» подписал с Sempra соглашение о поставке СПГ как раз на этот терминал. Аналитики Reuters предсказывают: США могут вскоре превратиться из импортера в экспортера СПГ. Американские чиновники пока лишь отмечают, что потребности страны в импортном СПГ снижаются: слишком сильно растет внутреннее производство, в том числе за счет добычи сланцевого газа (из июльского отчета управления энергетической информации минэнерго США, EIA). В 2009 г. США импортировали на 29% больше СПГ, чем годом ранее (около 12 млрд куб. м), гласят данные EIA, но в 2008 г. был пятилетний минимум. Мощности регазификационных терминалов в прошлом году были загружены в среднем на 11%, а чистый импорт газа обновил 15-летний минимум. Добыча сланцевого газа в США и дальше будет расти (к 2015 г. она может удвоиться, составив 109 млрд куб. м). Поэтому EIA и снижает прогноз по потребности США в импортном СПГ. Того же мнения эксперты Bentek Energy, на которых часто ориентируется минэнерго США: добыча газа из нетрадиционных источников снизила потребности Штатов в СПГ, уничтожив шансы поставщиков с других континентов на серьезный рост импорта, отмечается в их недавнем обзоре. Как американские игроки — Sempra и Cheniere — оценивают перспективы «Газпрома» в США, их представители не ответили. Получить комментарии представителя «Газпрома» в выходные не удалось. Быстрее всего потребление газа растет в Китае и Индии (прежде всего в Китае). Но уже сейчас за китайский рынок идет жесткая конкуренция. В 2008 г. Китай импортировал 8 млрд куб. м газа (данные BP), но уже к 2015 г. цифра может вырасти до 59 млрд (оценки EIA). Это докризисный уровень поставок «Газпрома» двум крупнейшим клиентам в ЕС — Германии и Италии. Однако Китай делает ставку на Центральную Азию: в 2011 г. он ждет оттуда 17 млрд куб. м топлива, сообщило в пятницу Reuters со ссылкой на заявление CNPC. А ряд регионов Китая могут принимать СПГ, и поставщики этого топлива развернули ценовую борьбу за клиента. В июле, по данным Platts, Китай смог купить самую дешевую партию СПГ из Австралии — примерно по $145 за 1000 куб. м. Для сравнения: средняя цена «Газпрома» в долгосрочных контрактах с европейцами сейчас около $280 за 1000 куб. м (прогноз на год — $308), а средние спотовые цены на американском Henry Hub в июле — $170, в августе — $159. По состоянию на прошлый год было известно о девяти проектах КНР по строительству регазификационных терминалов общей мощностью до 38 млрд куб. м в год (без учета планов по расширению), которые помогают проектировать будущие поставщики топлива: Австралия, Катар, Тринидад и Тобаго, Индонезия и Малайзия. В пятницу стало известно, что «Лукойл» до конца сентября намерен подписать с Китаем соглашение о поставках газа из Средней Азии. Об этом заявил президент компании Вагит Алекперов. Деталей он не раскрыл (как и представители «Лукойла»), но чиновник Минэнерго говорит, что соглашение планируется заключить в рамках готовящегося визита президента Дмитрия Медведева. «Газпром» тоже собирается подписать договор с КНР в рамках этого визита — в продолжение протокола с CNPC, который был заключен в 2006 г., говорил менеджер концерна. «Газпром» рассчитывает договориться о цене и начать проектировать газопровод «Алтай» до северных регионов Китая мощностью до 30 млрд куб. м в год. Но именно цена была камнем преткновения последние четыре года. «Газпром» может выйти на новые рынки и удержать нынешних клиентов, отмечает директор East European Gas Analysis Михаил Корчемкин, но тогда нужно забыть про давний принцип концерна: лучше держать высокую цену, чем наращивать объемы, давая скидки. В начале сентября вопросом, что выгоднее, задался и Путин. «Газпром» достаточно последовательно идет по пути завоевания новых рынков, и его нынешняя ценовая политика в целом позволяет это делать, — говорит пресс-секретарь Путина Дмитрий Песков. — Но эта политика, естественно, не является догмой и может поменяться в зависимости от обстоятельств«.  http://www.vedomosti.ru/newspaper/artic Планы «Лукойла» «Лукойл» может начать поставки среднеазиатского газа в Китай в 2014 г., сообщил «Интерфаксу» президент компании Вагит Алекперов, но не уточнил возможных объемов (хотя годы и объемы поставок планируется прописать в меморандуме с CNPC, добавил он). В 2007 г. «Лукойл» начал добычу газа в Узбекистане в рамках СРП «Кандым-Хаузак-Шады» (запасы – 329 млрд куб. м). Сейчас весь газ экспортируется за пределы Узбекистана по магистральным сетям «Газпрома». На 2010 г., по данным агентства, "Газпром" законтрактовал 15,5 млрд куб. м узбекского газа, в том числе до 6,5 млрд – у «Лукойла». С 2011 г. нефтяная компания собирается добывать в Узбекистане более 12 млрд куб. м газа. |

| Wednesday, September 8th, 2010 | |

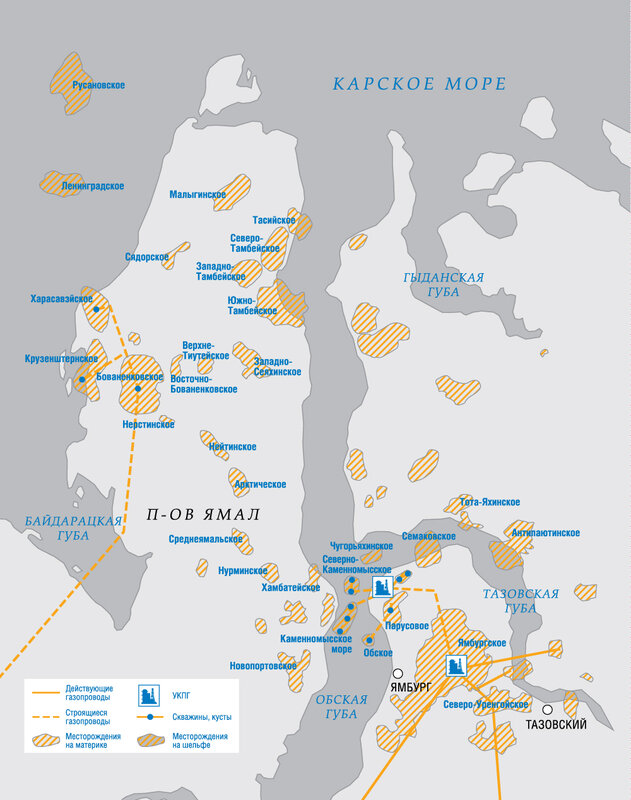

| 10:50 am | Газпром: Мегапроект «Ямал» (Газпром: по состоянию на 2008 г.?) Запасы и ресурсы Ямала  На полуострове Ямал и в прилегающих акваториях открыто 11 газовых и 15 нефтегазоконденсатных месторождений, разведанные и предварительно оцененные (АВС1+С2) запасы газа которых составляют порядка 16 трлн куб. м, перспективные и прогнозные (С3-Д3) ресурсы газа — около 22 трлн куб. м. Запасы конденсата (АВС1) оцениваются в 230,7 млн тонн, нефти — в 291,8 млн тонн. Лицензии на разработку Бованенковского, Харасавэйского, Новопортовского, Крузенштернского, Северо-Тамбейского, Западно-Тамбейского, Тасийского и Малыгинского месторождений принадлежат Группе «Газпром». Наиболее значительным по запасам газа (АВС1+С2) месторождением Ямала является Бованенковское — 4,9 трлн куб. м. Начальные запасы Харасавэйского, Крузенштернского и Южно-Тамбейского месторождений составляют около 3,3 трлн куб. м газа. Программа комплексного освоения Ямала Проект «Программы комплексного освоения месторождений полуострова Ямал и прилегающих акваторий» был разработан ОАО «Газпром» совместно с Администрацией Ямало-Ненецкого автономного округа (ЯНАО) по поручению Президента и Правительства РФ в 2002 году. ( Read more... ) Комплексное освоение месторождений суши Ямала планируется осуществить путем создания трех промышленных зон — Бованенковской, Тамбейской и Южной, с каждой из которых связана своя группа месторождений: — Бованенковская промышленная зона включает три базовых месторождения: Бованенковское, Харасавэйское, Крузенштернское (лицензии принадлежат Группе «Газпром»). Суммарная ежегодная добыча газа предполагается на уровне до 220 млрд куб. м, конденсата — до 4 млн тонн. — Тамбейская промышленная зона включает шесть месторождений: Северо-Тамбейское, Западно-Тамбейское, Тасийское, Малыгинское (лицензии принадлежат Группе «Газпром»), Южно-Тамбейское и Сядорское. Суммарная ежегодная добыча газа предполагается на уровне до 65 млрд куб. м, конденсата — до 2,8 млн тонн. — Южная промышленная зона включает девять месторождений: Новопортовское (лицензия принадлежит Группе «Газпром»), Нурминское, Малоямальское, Ростовцевское, Арктическое, Среднеямальское, Хамбатейское, Нейтинское, Каменномысское (суша). Суммарная ежегодная добыча газа предполагается на уровне до 30 млрд куб. м, нефти — до 7 млн тонн. Изучается возможность строительства на Ямале завода по сжижению газа. Таким образом максимальная ежегодная добыча газа на Ямале сопоставима по объему с текущими поставками газа ОАО «Газпром» на российский рынок и в два раза превышает поставки газа в дальнее зарубежье.  Новая газотранспортная система Для обеспечения транспортировки ямальского газа в период до 2030 года планируется создание уникальной, не имеющей аналогов в России газотранспортной системы нового поколения. Ямальский газ будет транспортироваться по направлению Ямал — Ухта (5–6 ниток) протяженностью около 1100 километров, и далее по направлению Ухта — Грязовец, Грязовец — Торжок, Грязовец — Ярославль, Ухта — Починки. Общая протяженность транспортировки ямальского газа по новым газопроводам составит более 2500 километров. Новая газотранспортная система, которая в будущем станет ключевым звеном ЕСГ России, будет обеспечивать транспортировку газа с месторождений полуострова Ямал в объеме более 300 млрд куб. м в год и включать в себя 27 современных компрессорных станций суммарной мощностью 8600–11600 МВт. При этом общая протяженность линейной части магистральных газопроводов составит порядка 12–15 тыс. километров. Создание газотранспортной системы с полуострова Ямал будет способствовать полномасштабной реконструкции действующей Единой системы газоснабжения России.  Реализация первоочередных проектов Первоочередным объектом освоения на Ямале являются сеноман-аптские залежи Бованенковского месторождения. Проектный объем добычи газа на месторождении определен в 115 млрд куб. м в год. В долгосрочной перспективе проектный объем добычи газа должен увеличиться до 140 млрд куб. м в год. Для вывода добытого газа в ЕСГ необходимо построить систему магистральных газопроводов «Бованенково — Ухта». В октябре 2006 года Правлением ОАО «Газпром» было принято решение приступить к инвестиционной стадии освоения Бованенковского месторождения и строительства системы магистрального транспорта. Ввод в эксплуатацию первых пусковых комплексов по обустройству Бованенковского месторождения производительностью не менее 15 млрд куб. м газа в год и системы магистральных газопроводов «Бованенково — Ухта» должен состояться в III квартале 2012 года. В 2007–2008 годах проводились работы по строительству первоочередных объектов Бованенковского месторождения: объектов пожарной, санитарно-эпидемиологической и экологической безопасности, жизнеобеспечения, производственной и транспортной инфраструктуры, промышленных баз. В 2008 году планируется ввести в эксплуатацию 29 объектов первоочередного строительства (базы дорожно-эксплуатационного управления, капитального ремонта скважин, службы эксплуатации, электростанция собственных нужд, линии электропередач и т. д.). Начаты работы по строительству базы бурения и базы геофизиков, а также объектов инженерного обеспечения эксплуатационного бурения и объектов подготовки газа. Кроме того, в 2008 году на Бованенковское месторождение доставлены первые три буровые установки из девяти, проводится подготовка к началу бурения в текущем году эксплуатационных скважин. Первая буровая установка, которая начнет бурение скважин на месторождении, произведена на одном из ведущих российских машиностроительных предприятий — «УРАЛМАШ — Буровое оборудование» и получила имя «Екатерина». Это буровая установка пятого поколения, которая воплотила в себе лучшие и самые прогрессивные отечественные конструкторские идеи. В 2008 году «Газпром» приступил к строительству системы магистральных газопроводов «Бованенково — Ухта». При строительстве газопровода используются высокопрочные трубы диаметром 1420 мм из стали марки К65 (Х80) с внутренним гладкостным покрытием, рассчитанные на рабочее давление 11,8 МПа (120 атмосфер). Производство этих труб было освоено на Ижорском трубном и Выксунском металлургическом заводах по заказу «Газпрома». ( Read more... ) Применение новых технических решений и использование передового опыта При обустройстве месторождений полуострова Ямал и создании новой газотранспортной системы предусмотрено использование передового отечественного опыта и ряда новейших технологий и технологических решений, наиболее значимыми из которых являются: — использование единой производственной инфраструктуры для добычи газа из сеноманских и аптских залежей; — применение теплоизолированных труб при строительстве и эксплуатации скважин с целью предотвращения растепления многолетнемерзлых пород; — сокращение фонда наблюдательных скважин за счет совмещения функций контроля за разработкой разных залежей в одной скважине; — впервые при строительстве магистральных газопроводов будут использованы высокопрочные трубы диаметром 1420 мм из стали марки К65 (Х80) с внутренним гладкостным покрытием рассчитанные на рабочее давление 11,8 МПа (120 атмосфер), а также новые технологии и материалы при сварке; — применение на компрессорных станциях энергосберегающего оборудования нового поколения с КПД 36–40%. Транспортная инфраструктура ( Read more... ) Триллионы на край земли Ведомостям«удалось ознакомиться с проектом программы освоения Ямала: 5 августа его предварительно одобрила правительственная комиссия по ТЭКу, ожидается, что до конца сентября будет и отдельный план для проекта по производству там сжиженного газа (СПГ)  За 25 лет инвестиции в Ямал (в переводе с ненецкого — «край земли») составят 6,8-8 трлн руб. Эти деньги должны превратить полуостров в новый центр добычи газа, обеспечив около трети российского производства. Оценка капитальных вложений в крупнейший проект «Ямал СПГ» (на базе Южно-Тамбейского месторождения) — 858,2 млрд руб., гласит документ. Масштабная разведка на Ямале началась в 1963 г. До конца 1980-х гг. почти каждый год на полуострове открывались новые месторождения газа, включая гигантские Бованенковское и Харасавэйское (сейчас у «Газпрома»), а также Южно-Тамбейское («Новатэк»). В середине 1980-х гг. Совет министров СССР принял план освоения полуострова, очень похожий на нынешний. Бованенковское планировалось ввести в эксплуатацию в 1991 г., добыв первые 20 млрд куб. м газа. К 2000 г. добыча должна была достичь 200 млрд куб. м. Но в 1989 г. финансирование проектов на Ямале было прекращено. «Газпром» вернулся к ним лишь в 2002 г., теперь пилотное месторождение — Бованенковское должно заработать в конце 2012 г. Пилотный, сложный, дорогой СПГ-завода на Ямале в советском плане, конечно, не было. Он появился в 2005 г., когда Южно-Тамбейским владел Николай Богачев. В 2006 г. он продал контроль в проекте структурам Алишера Усманова, через два года актив перешел под контроль нефтетрейдера Геннадия Тимченко, а в прошлом году — «Новатэку», где у Тимченко есть доля. «Новатэк» деталей проекта не раскрывает, только сроки, в которые намерен запустить СПГ-завод, — 2015-2016 гг. А также его будущие мощности — 15-16 млн т в год, или примерно 24 млрд куб. м. Такую годовую добычу проект «гарантированно» обеспечит в течение 21 года, а «Ямал СПГ» может заработать в 2016-2018 гг., говорится в проекте правительственной программы. Южно-Тамбейское хорошо изучено при СССР, но СПГ-завод будет строиться и работать в суровом климате: на полуострове нет инфраструктуры и почти нет почвенного слоя, глубина вечной мерзлоты достигает 300-400 м (это просто замерзшая грязь, любит повторять главный производственник «Газпрома», зампред правления Александр Ананенков). Для захода СПГ-танкеров нужна глубина около 15 м, а на некоторых участках северо-востока Ямала (где будет завод) глубина не превышает 6 м, нужно углублять дно или выносить причал (а может, и сам завод) на специальные баржи или искусственный остров, не забывая про волны и дрейфующие льды; необходимы специальные газовозы и ледоколы для доставки СПГ покупателям, опыта таких поставок пока нет. Наконец, придется переселить оленеводов и компенсировать ущерб для тундры и акватории, перечисляется в документе. Суровые условия подняли оценку капитальных затрат на «Ямал СПГ». Сумма в 858,2 млрд руб. рассчитана по данным «Новатэка» и приведена к ценам на 1 января 2010 г. — без экологических и социальных компенсаций, но с учетом 264 млрд руб. на танкерный флот, отмечается в документе. Если брать прогноз эксплуатационных затрат (с учетом нынешних налогов и докризисной ценой СПГ в 10 252 руб./т), проект не окупается (во всяком случае, по чистому дисконтированному доходу), говорится в документе. Это значит, что инвесторы могут отказаться от проекта, бюджет не получит доходов (к 2035 г. по всей программе для Ямала даже при «экономических стимулах» они могут достичь 10,9 трлн руб. за счет налогов и пошлин). Поэтому нужна господдержка, заключается в программе. Нужны партнеры и господдержка Нужны партнеры и господдержка Какая поддержка предлагается, из документа не ясно. В нем лишь общие фразы: выделение госзаймов на сооружение объектов добычи, транспорта и переработки, субсидирование процентных ставок по кредитам, «организация создания» портовой инфраструктуры, ледокольного и танкерного флота. Примерно этого ждет от государства предправления «Новатэка» Леонид Михельсон: не только налоговых льгот, но и расходов на инфраструктуру и танкерный флот, перечислял он две недели назад. Ведь без расходов на флот «Ямал СПГ», судя по проекту программы, подешевеет сразу до 594 млрд руб. У министерств пока нет общей позиции по господдержке для операторов на Ямале, говорит представитель Минфина, но она «ожидается» к концу осени. До конца года Минфин должен оценить последствия обнуления с 2011 г. НДПИ на нефть и газ на Ямале, добавляет он. «Новатэк» надеется и на стратегических партнеров: он намерен продать им до 49% в проекте в расчете на помощь в финансировании, технологиях и маркетинге газа. Интерес к «Ямал СПГ» проявили Total, Repsol, Shell, Quatar Gas и др. Но «Новатэк» приостановил с ними переговоры — пока не будет ясности с господдержкой и будущей экономикой проекта, говорил Михельсон. Цифры из правительственной программы пресс-служба «Новатэка» обсуждать отказалась. Предварительное инвестиционное решение будет в I квартале 2011 г., но и оно даст стоимость проекта лишь «с точностью плюс-минус 30%», сказал представитель компании. Проектное финансирование может составить 40-60% инвестиций, добавляет он (остальное должны будут найти акционеры «Ямал СПГ»). Однако в правительственной программе нет однозначного ответа на вопрос, будет ли спрос на ямальский СПГ. Недавно крупнейший производитель СПГ в мире — Катар объявил, что приостанавливает проектирование новых мощностей до 2016 г.: на рынке избыток предложения. Но «Новатэк» в себе уверен: раз приостановлена часть СПГ-проектов, значительного роста предложения в ближайшее время ждать не стоит, при этом потребление будет расти, а ямальское топливо будет конкурентоспособно по цене, уверен представитель компании. http://www.vedomosti.ru/newspaper/artic |

| Wednesday, September 1st, 2010 | |

| 10:39 am | thelastpageof: Арктика. Штокман. Ямал. Севморпуть Арктика. Штокман. Ямал. Севморпуть http://thelastpageof.livejournal.com/109 Более четырёх месяцев назад было подписано Совместное заявление Президента Российской Федерации и Премьер-министра Королевства Норвегия, основным пунктом которого стала фиксация принципиальных намерений сторон по параметрам договора о разграничении морских пространств в Баренцевом море и Северном Ледовитом океане. Спорная зона должны быть поделена на две «примерно равные части». Дмитрий Медведев тогда отметил, что надеется на подписание договора в следующем году в Москве. Время идёт. Никаких уточнений по договору не появляется. Даже мы, эксперты-международники, не представляем, от чего именно Россия «решила» отказаться. Вопрос «во имя чего?» с каждой минутой перестаёт быть актуальным. Тем временем в прессу потихоньку сливается информация, что начало освоения Штокмановского месторождения откладывается до 2015-2016 гг. У России (здесь читайте: «Газпрома») нет денег, нет необходимых технологий (в том числе, для сжижения природного газа (СПГ)), нет принципиального и одновременно прозрачного решения по участию иностранных партнёров. А ведь проект должен был стартовать ещё в 2005 г., что косвенно увязывалось с наполняемостью газоэкспортной трубы «Северного потока». Наблюдатели отмечают, что сейчас главной проблемой для всех новых российских СПГ-проектов остаётся избыточное предложение и низкие цены на топливо. Так сказать, маркет прочно стоит. В 2009 г. Соединённые Штаты, будучи основным потребителем газа на планете, неожиданно сильно увеличили добычу и сократили импорт. Огромные потоки СПГ перенаправились в Европу и Азию, и спотовые цены упали почти в 2.3 раза. На узле Henry Hub до 146 ам. дол. за 1000 куб.м. Однако арктическая тема всё-таки проявилась в медийном пространстве. В связи с довольно занятным инфоповодом. «25 августа в порту г. Певек успешно завершилась наиболее сложная с навигационной точки зрения часть грузового рейса Мурманск – Китай, выполняемого танкером типа Афрамакс «СКФ Балтика», принадлежащим группе компаний ОАО «Совкомфлот». Расстояние от Мурманска до Певека, составляющее около 2500 морских миль, судно, шедшее под проводкой атомных ледоколов, преодолело за 11 суток. Маршрут судна пролегал через Баренцево море, севернее мыса Желания острова Новая Земля, пролив Вилькицкого, на выходе из которого караван прошел Таймырский ледовый массив, через пролив Санникова, море Лаптевых, ледовые поля Восточно-Сибирского моря. Танкер, имеющий на борту 70 тыс. тонн газового конденсата (грузовладелец - ОАО «Новатэк»), завершил эту часть маршрута с опережением установленного графика, что свидетельствует о наличии серьезных резервов для сокращения транзитного времени перевозки грузов по трассам СМП и возможном дальнейшем повышении экономической эффективности доставки углеводородов в страны АТР с использованием СМП.» - Так довольно специфично в пространство дискурсивных обсуждений вернулась тема эффективности Северного морского пути (СМП). ( Read more... ) |

| Saturday, August 28th, 2010 | |

| 8:33 am | Текущие нефтегазовые новости Многомиллиардные уступки России не удовлетворили Украину, она требует в корне пересмотреть «кабальные» газовые контракты с «Газпромом» http://www.vedomosti.ru/newspaper/artic «Новатэк» не собирается откладывать многомиллиардный проект «Ямал СПГ». Компания уверена: спрос на ямальский газ будет и даже в Китае он сможет конкурировать по цене с катарским СПГ. Однако тот же Катар из-за роста конкуренции приостановил все новые проекты вплоть до 2016 г. http://www.vedomosti.ru/newspaper/artic Дайджест: Газпром http://www.vedomosti.ru/related/Газпро Дайджест: СПГ http://www.vedomosti.ru/related/СП |

| Friday, August 20th, 2010 | |

| 1:01 pm | Интервью Юрия Шафраника Газовые проекты всегда политические Интервью Юрия Шафраника Руководитель Высшего горного совета, председатель Совета Союза нефтегазопромышленников России, глава Комитета ТПП России по энергетической стратегии и развитию ТЭК Юрий Шафраник рассказал в эксклюзивном интервью "Эхо планеты" о перспективах развития мирового нефтегазового рынка. - Каково положение России на мировом газовом рынке? - Достойное, хотя и не доминирующее. У нас почему-то решили, что для Европы мы незаменимы как поставщики газа. В результате, несмотря на кризис, у других поставщиков сегмент данного рынка увеличился, а у нас уменьшился. И это понятно в условиях конкуренции. Произошедшее должно мобилизовывать, заставлять делать выводы. Надо, как говорится, крутить педали, чтобы велосипед не остановился. - Каковы, на ваш взгляд, перспективы развития углеводородной энергетики на ближайшие 20 лет? Каким видам сырья будет отдано предпочтение? - В ближайшие десятилетия углеводородная энергетика останется основополагающей. А вот то, какое место займут другие виды сырья, будет зависеть от экономики и от вектора мировоззренческого развития человечества. Вдруг мы все достигнем просветления и придём к выводу о необходимости снизить темпы развития экономики и стать ближе к природе? Это уже мировоззренческое изменение. Но в любом случае в XXI веке найдётся своё место каждому сегменту энергетики, каждому энергоносителю - ветру, солнцу, газу трубному, газу сжиженному, низкоуглеродным и высокоуглеродным формациям, вязкой нефти, атомной и водородной энергетике. При этом в ближайшие десятилетия углеводородный цикл не утратит своего значения, хотя будут появляться и утверждаться другие виды энергоносителей. И я это только приветствую: чем больше выбор, тем лучше для потребителя, для народа, для мира. - Выгодно ли "Газпрому" развивать внутренний рынок газа и способна ли компания в её нынешнем состоянии осилить многочисленные проекты разработки новых труднодоступных месторождений? - "Газпрому", безусловно, выгодно заниматься внутренним рынком газа. Хотя этот рынок по цене менее выгоден, зато он более ёмок: он в два раза больше экспортного. Что касается новых разработок, то "Газпром" может заниматься проектами любых месторождений. Вопрос не в том, трудно ли их реализовать, а в том, за счёт чего он будет это делать? Купит ли он технологии и оборудование или создаст их сам? Другими словами, проблема в том, разрабатывает ли "Газпром" технологии, производят ли в России оборудование по заказу "Газпрома" или он вынужден покупать его за рубежом? "Газпром" - это национальное достояние, и вокруг этого достояния должна быть создана соответствующая технологическая инфраструктура. Говорят, что у "Газпрома" сегодня много долгов и мало ресурсов. Действительно, у него много долгов, но ресурсов-то ещё больше. Можно лишь сожалеть, что у "Газпрома" огромные долги, и можно пожелать ему добиться кратного повышения эффективности. Средства на это есть. Ресурсов так много, что их объём даже трудно осознать. - Согласны ли вы с утверждением, что трубный газ и построенные на нём российские проекты отступают перед сжиженным и сланцевым газом? - Не согласен. Да, я сам говорил, что эра трубопроводных проектов близка к завершению, но это не значит, что трубопроводные системы уступают своё место. В них вложены сотни миллиардов долларов, российских и не российских, вся Европа опутана ими. Трубопроводы были, есть и в ближайшие десятилетия будут нужны. А то, что параллельно развивается более гибкая система сжиженного газа, это отлично. Плохо то, что мы долго довольствовались только трубными системами. Не разрабатывая новых технологий транспортировки газа, мы потеряли минимум 25 лет. Конечно, пока сжиженный газ обходится дороже, но приближается время, когда можно будет выбирать - поставлять сжиженный газ или трубный. Что касается сланцевого газа, то внутри России он по определению не может быть конкурентом обычному природному газу, которого у нас очень много. Другое дело, что сланцевый газ может стать конкурентом, если государство вдруг решит разрабатывать какие-то месторождения этого газа. А вот на мировом рынке сланцевый газ вполне может составить конкуренцию российскому природному газу. Яркий пример тому - США, где его добыча получила значительное развитие. Это произошло за счёт грамотной политики государства, без которой частные компании не стали бы его добывать ещё тогда, когда это было невыгодно. Но в стране создали условия, дали преференции. Это была целенаправленная политика. В результате в определённых случаях и регионах сланцевый газ может стать конкурентом нашему природному газу. И не только он, но и другие виды газа. Всё зависит от экономики, от политики государства, а мы сидим на трубе и мало занимаемся другими видами получения и транспортировки углеводородов. Почему я являюсь ярым сторонником выхода наших компаний за пределы России? Они приобретут опыт, познакомятся с другими технологиями, начнут более гибко воспринимать мир и смотреть на себя в России по-другому. Это обогащает. А если мы ничего не видим, нигде ни в чём не участвуем, уцепились за природный газ, за трубу и Европу, то отставание неизбежно. - Европейские страны усиленно строят терминалы по сжиженному газу. Не нанесёт ли это удар по нашим действующим и строящимся трубопроводам? - Каждый проект, каждый трубопровод индивидуален. По какому-то, может, и нанесёт. Значит, нельзя успокаиваться, останавливаться. И надо лучше изучать конкурентную среду. - Говорят, что Китаю уже не нужен российский газ, и он полностью ориентируется на ресурсы Туркмении и Казахстана. Вы тоже так думаете? - У меня другое мнение. Даже в самом идеальном варианте через 10 лет, не раньше, Китай сможет получать из этих стран и Узбекистана порядка 60 миллиардов кубов газа, а у него видимая потребность уже сейчас - 250 миллиардов. Не зря китайцы ищут по всему миру новые источники газа и вкладываются в соответствующие проекты. Поэтому российский газ имеет перспективу на китайском рынке. Другое дело, что Китай - одна из самых крутых стран по части определения своей выгоды. Считать, что если мы проведём трубу в Китай, то к нам рекой потекут деньги - крайне ошибочно. Надо хорошенько потрудиться, создать необходимые условия, чтобы за наши нефтегазовые ресурсы Китай платил адекватные нашим ожиданиям деньги. - Насколько реальными и рентабельными, на ваш взгляд, являются проекты новых трубопроводов, которые прокладываются на западе и востоке России? Эти проекты надо рассматривать как экономические или политические? - Нет ни одного нефтегазового проекта, который не был бы политическим. Даже если все президенты дружно скажут, что проекты по нефти и газу вне политики, то это будет всего лишь дипломатическая игра. В нефтегазовых проектах политика была, есть и будет, поскольку энергетика - важнейшая составляющая мировой экономики. С другой стороны, можно сказать, что нет ни одного проекта, который бы был сугубо политическим. Если руководство страны принимает решение о реализации нефтегазового проекта, исходя в первую очередь, из соображений политики, то тем самым оно наносит урон своему государству. Да и компании не станут участвовать не то что в чисто политическом проекте, но и в проекте, где политика превалирует, где просят: "Давай, ради нашей гегемонии вложи два миллиарда!" Грамотные акционеры и профессиональные менеджеры никогда под этим не подпишутся. - Одним из важнейших направлений деятельности правительства России и нашего государства за последнее время является диверсификация путей поставки энергоносителей. И Дмитрий Медведев, и Владимир Путин говорили о прокладке новых трубопроводов на восток, о возможности поставок нашего сырья по ним в Японию, Китай и США. Речь, в частности, шла о дорогостоящем проекте трубопровода Восточная Сибирь - Тихий океан. Какова сейчас ситуация со строительством этих трубопроводов? И не ставим ли мы себя этим проектом в заранее уязвимую позицию? - Для того чтобы добывать, нужна инфраструктура, трубы, заводы, переработка. Нет их - нет добычи. С другой стороны, как только ты построил инфраструктуру, ты ею привязан к конкретному месту. Поэтому ты должен понимать, насколько точно просчитаны все действия минимум на 50 лет вперёд. Я полагаю, что трубопроводные системы на востоке должны появляться. Но тут есть ряд проблем. Мы опаздываем с переходом от нефтяной трубы к газовому потоку. А ведь все восточные месторождения - нефтегазовые. И что, мы и теперь газ жечь собираемся? Тогда некомплексность освоения новых месторождений будет лишь нарастать. Кроме того, мы отстаём и по фазе переработки. Мы что, только сырьё гнать будем? А строить перерабатывающие заводы на побережье - это неверно, они должны быть приближены к добыче. Иркутск, Красноярск, все города и городки вдоль железной дороги и вдоль трубопровода могут быть задействованы в создании глубокой нефтегазовой химии. Вдобавок отставание в развитии газового сектора будет тормозить и развитие нефтяного. Поэтому необходимо создавать условия для привлечения инвестиций, которые помогут одновременному строительству и трубопроводов, и перерабатывающих заводов. Это позволит добиться баланса в развитии всего региона. - Какие цены на энергоносители можно считать адекватными сейчас, и какова будет их динамика в будущем? - У нашего Института энергетической стратегии прогноз на нефтяные цены есть, и мы его пока придерживаемся. Для эффективного освоения новых проектов цена барреля должна быть порядка 60 долларов. Да, в стране имеется определённый экспортный запас. Но надо иметь в виду, например, колоссальный углеводородный потенциал Ирака и Ирана, который раскроется в условиях политической и экономической стабилизации. Я не согласен с прогнозами Мирового энергетического агентства, говорящего о нехватке нефти. Углеводородный цикл обеспечен ресурсами ещё на многие десятилетия. Вопрос в том, насколько эффективна добыча. Поэтому цены на углеводы будут колебаться, взлетать и падать. А цены на газ, электроэнергию, бензин будут зависеть от готовности потребителя платить. У нас нефти и газа достаточно для внутреннего потребления, поэтому у государства хватает рычагов, чтобы обеспечить приемлемый тарифный уровень. Приемлемый - не значит низ- кий. Приемлемый - то есть, соответствующий развитию производства, соответствующий налоговой базе и в целом состоянию экономики страны. http://www.ekhoplanet.ru/presources_984 |

| Friday, July 30th, 2010 | |

| 12:20 pm | ЕС и Газпром Еврокомиссар по энергетической политике ГЮНТЕР ОТТИНГЕР рассказал корреспондентам "Ъ" ОЛЕГУ ГАВРИШУ и НАТАЛЬЕ ГРИБ, что ЕС рассчитывает на рост доли России на европейском газовом рынке, но не собирается представлять "Газпрому" и его проектам никаких особых условий. http://kommersant.ru/doc.aspx?DocsID=14 |

| Thursday, July 8th, 2010 | |

| 6:20 pm | Газовые альтернативы для Литвы и Беларуси Недавняя газовая война с Россией заставила белорусские власти спешно искать энергетическую альтернативу, на этот раз газовую. О планах строительства терминала сжиженного природного газа (СПГ) в Клайпедском порту публично заявил премьер-министр Беларуси Сергей Сидорский 28 июня во время визита в Минск премьер-министра Литвы Андрюса Кубилюса. Литва задумала построить терминал СПГ в целях своей энергетической безопасности. Приступить к строительству терминала в Клайпеде она намерена в этом году и завершить проект за 2-3 года. Пока стоимость проекта оценивается примерно 600 млн. евро. Согласно предварительным оценкам, пропускная способность терминала может составить около 2 млрд. куб. м в год. С.Сидорский заявил, что Беларусь и Литва могут объединить финансовые ресурсы в целях реализации данного проекта. Предложение белорусского премьера, надо полагать, не совсем стихийное. 22 июня, в самый разгар газовой войны в Россией, министр энергетики Беларуси Александр Озерец в Вильнюсе встретился с литовским министром энергетики Арвидасом Секмокасом. Он не стал скрывать, что конфликт с Газпромом заставляет Беларусь искать альтернативные пути поставки газа. Было сказано, что в качестве такого варианта белорусская сторона рассматривает возможность получения топлива из терминала для сжиженного газа, который планируют построить в Литве. А. Озерец интересовался параметрами будущего терминала, а также планами прокладки новых магистральных газопроводов. Если Минск примет решение об участии в данном проекте, через Литву в Беларусь придется проложить газовую трубу длиной 285 км. Проект строительства терминала СПГ в Клайпеде поддержан и А. Лукашенко. Ранее С. Сидорский отметил, что Беларусь рассматривает 2-3 варианта строительства терминала СПГ. В контексте этого А. Лукашенко сказал, что «не хотел бы искать новых партнеров: Литва - это близкое соседнее государство, и мы всегда сможем договориться». По итогам встречи премьеров С. Сидорского и А. Кубилюса в Минске 28 июня принято коммюнике об экономическом сотрудничестве. В нем говорится, что Беларусь и Литва создадут рабочую группу по сотрудничеству в сфере энергетической безопасности, которая должна предоставить до 1 ноября 2010 года выводы о возможностях строительства терминала СПГ в Литве в контексте возможных поставок СПГ в Беларусь. Клюнули на цену Что же заставило белорусскую сторону столь неожиданно форсировать реализацию проекта, который в определенной степени можно считать альтернативой российским поставкам? Уже в следующем году Беларусь должна перейти при импорте российского газа на равнодоходные с Европой цены на газ. Ценовый ориентир для Беларуси в будущем году Газпром уже озвучил - 250 USD/тыс. куб. м (во втором квартале Беларусь оплачивает газ по 184 USD). Минск очень надеялся скорректировать цену, уповая на базовое газовое соглашение о синхронном с Россией переходе с 2011 года на равнодоходные цены на газ (недавно Москва отсрочила этот переход еще на 4 года). Чтобы не допустить резкого всплеска цены, означающего падение конкурентоспособности белорусской продукции, А. Лукашенко не так давно заявил о возможной продаже контрольного пакета акций Белтрансгаза - в обмен на синхронный переход с Россией на равнодоходные с европейскими ценами. Москва жестко пикетировала это предложение: Газпром уже заплатил за 50% Белтрансгаза 2,5 млрд. USD, но «большого экономического смысла для Газпрома в этой инвестиции нет». Более того, чтобы вернуть уже вложенные 2,5 млрд. USD в покупку 50% акций Белтрансгаза, Газпром жестко настаивает на выполнении Минском обязательств, в соответствии с которыми белорусская сторона должна постоянно повышать оптовые надбавки к цене Белтрансгаза. Что, в свою очередь, позволяет Газпрому работать на белорусском рынке прибыльно. Фактически идет речь о получении газовой монополии доступа к внутреннему белорусскому рынку. Очевидно, что в случае получения контрольного пакета в СП контроль над национальным рынком со стороны российского концерна только усилится. Однако очень сомнительно, что белорусские власти собираются отдавать на откуп российской монополии структурообразующую отрасль, от работы которой зависит стабильность всей экономики страны. В канун предстоящей схватки за контроль над Белтрансгазом российский концерн усилил экономическое давление на партнера. Недавнее острейшее газовое противостояние показало, что теперь Кремль не намерен делать газовых поблажек своему партнеру без соответствующих встречных уступок. В сложившейся ситуации Минск увидел в СПГ если не панацею, то хоть какую-то возможность ослабить неизбежное газовое давление монополиста. Недавно в интервью телеканалу «Евроньюс» А. Лукашенко обратил внимание, что большинство стран сегодня на спотовых рынках покупают сжиженный газ. «Вы представляете: в Европе 174-176 USD газ из Катара и Норвегии? А нам пытаются довести в будущем году цену на газ до 230 USD за тысячу кубометров», - сказал он. Первый вице-премьер Беларуси Владимир Семашко 30 июня, выступая перед депутатами, отметил, что в Европе сегодня можно купить сжиженный природный газ по цене 150 USD/тыс. куб. м. Действительно, стремясь диверсифицировать географию поставок природного газа, многие страны активнее переходит на потребление СПГ. Эта технология позволяет перевозить большие объемы газа морским путем и делает экономически выгодными поставки с Ближнего Востока, где сосредоточено более 40% общемировых запасов природного газа. Крупнейшим в мире производителем СПГ является Катар. В прошлом году Катар увеличил свои перерабатывающие мощности до 167 млрд. куб. м и в 2012 году собирается нарастить экспорт газа до 220 млрд. куб. м газа и стать главным экспортером природного газа в Европу, обойдя Россию. Для поставок сжиженного газа Катар предлагает построить по периметру всей Европы терминалы по регазификации. Подписан договор по строительству такого терминала в Польше, и рассматриваются варианты строительства таких терминалов в Украине и Грузии. По оценкам экспертов, цена сжиженного газа на спотовых рынках в Нидерландах и Бельгии в начале марта 2010 года составляла 175-178 USD/тыс. куб. м. Транспортировка из Алжира до границы с Украиной составляет менее 35 USD, из Катара - 55 USD/тыс. куб. м. В результате, по оценкам, газ обойдется конечным потребителям Украины в 200-210 USD/тыс. куб. м. Нужда меняет приоритеты Обратим внимание, что если Беларусь присоединится к проекту строительства терминала СПГ в Литве - это будет первый крупный инфраструктурный проект, реализованный в стране Евросоюза. Три года назад официальный Минск также сделал немало заявлений о скором намерении найти энергетическую альтернативу - правда, тогда речь шла о нефтяной альтернативе. После нефтяной войны с Россией в начале 2007 года с белорусской стороны проследовали заявления, что уже с 2008 года Беларусь будет переваливать через Литву 7 млн. т нефти. Однако Литва так и не получила от Беларуси официальных предложений о техническом сотрудничестве в области транзита нефти через Клайпеду и Бутинге. Помимо литовского направления, в начале 2007 года Минск объявил также о возможном транзите нефти в Беларусь через латвийский порт Вентспилс. Шла речь о возможных вариантах поставок нефти с латвийского порта по трубопроводу Сургут - Унеча - Полоцк - Вентспилс в реверсивном (обратном) направлении для обеспечения сырьем «Нафтана». Этот трубопровод простаивает без работы с 2003 года, когда Россия прекратила поставки нефти через Латвию. Тогда заявлялось, что представители холдинга Ventspils nafta изучают возможность строительства в Вентспилсе необходимых нефтяных терминалов. Организация реверсивного движения по «Дружбе» оценивалась в 15-30 млн. USD и срок около 2,5 лет. Но до реализации этого проекта дело также не дошло. Нерешительность белорусской стороны в нефтяном вопросе объяснялась прежде всего тем, что проекты оказались невостребованными на фоне довольно комфортных условий поставок нефти в течение 2007-2009 годов. Несмотря на ужесточение условий, Москва и в этом году по-прежнему льготирует поставки нефти в Беларусь путем установления беспошлинной квоты в объеме 6,3 млн. т (в 2009 году два белорусские НПЗ переработали около 22 млн. т). Эффективно перерабатывать нефть, поставленную по мировой цене, белорусские НПЗ в сложившихся условиях не могут. Кроме того, пока официальный Минск с традиционной опаской относился к реализации проектов в соседних государствах, тем более в странах Евросоюза. Более того, еще не так давно А. Лукашенко по рекомендации В. Путина объявил о переориентации белорусских грузов с прибалтийских портов в Калининградский порт. На совещании по вопросам внутренней и внешней политики в июле 2005 года А. Лукашенко сделал неожиданное, шокировавшее специалистов заявление, Беларусь построит свой порт в Калининграде и будет ориентировать грузопоток на этот российский регион. А. Лукашенко сообщил, что такая договоренность достигнута на встрече президентов Беларуси и России в резиденции «Завидово». Как было сказано, В. Путин «выразил благодарность белорусской стороне за содействие в решении калининградского вопроса». Белорусская сторона честно старалась реализовать поручение двух президентов, сильно напоминающее авантюру. Работала специально созданная комиссия, а ТЭО проекта строительства собственного порта в Калининграде обсуждалось на заседании союзного Совмина и т. д. Неоднократно предпринимались попытки направить в Калининградский пробную партию калийных удобрений. Но эти планы провались по той причине, что данный маршрут для транспортировки белорусской продукции заведомо убыточен в сравнении с Клайпедой. Дай Бог, чтобы при реализации идеи строительства терминала СПГ в Клайпеде официальный Минск руководствовался исключительно прагматичным, отвечающим национальным интересам подходом. http://ru.delfi.lt/opinions/comments/ga |

| Wednesday, July 7th, 2010 | |

| 12:20 pm | LNG Statistics LNG Production by Country 1964 - 2006  BP LNG Trade Movements - 2007  Historical Data of LNG Expost/Production 1985 - 2006  LNG Price Historical Data 1984 - 2006  Indonesia LNG Export  http://www.lngpedia.com/lng-statistics/ LNG & Energy Conversion  http://www.lngpedia.com/lng-calculator/ |

| 11:40 am | Катар поднимает цены на газ за счет сокращения производства СПГ 11 Июня 2010 Катар поднимает цены на газ За счет сокращения производства СПГ Катар, крупнейший в мире экспортер сжиженного природного газа (СПГ), сокращает его поставки в этом году на 66%. В стране на ремонт закрывается восемь комплексов по производству газа. Сокращение предложения газа должно поддержать цены на него. Действия Катара могут стать примером для других стран — членов газовой ОПЕК, желающих поднять стоимость голубого топлива. За последние два месяца в Катаре закрылось на ремонт шесть из 12 комплексов по производству газа и в течение лета должна быть приостановлена работа еще двух, пишет агентство Bloomberg. Таким образом, из строя выйдут мощности, производящие 41 млн т СПГ в год из всего экспортного потенциала 61,5 млн т, что означает сокращение поставок из страны на 66%. Это уже не первый шаг Катара по сокращению экспорта газа. На прошлой неделе стало известно, что страна приняла решение о выводе из эксплуатации как минимум восьми танкеров для перевозки СПГ, базирующихся в Оманском заливе. Их совокупная вместимость составляет около 1,8 млн куб. м. Всего в распоряжении Катара 23 танкера для перевозки СПГ. По мнению экспертов, причина кроется в том, что фьючерсы на газ с поставкой в конце года дороже июльских на 20%, 5,3 долл. за 1 млн британских тепловых единиц (БТЕ) против 4,45 долл. за 1 БТЕ. А значит, с продажей сырья выгоднее подождать. В прошлом году, когда добыча и экспорт российского «Газпрома» неумолимо сокращались, Катар наращивал производство. В 2009 году его доля в европейском импорте выросла с 2 до 10%. В январе этого года по сравнению с аналогичным периодом прошлого года экспорт Катара увеличился в три раза, а по сравнению с началом 2008-го в пять раз и составил 2,8 млрд куб. м. Однако потребление голубого топлива в прошлом году упало. По данным ВР, падение составило 2,1%, при этом предложение сырья, наоборот, выросло во многом за счет роста добычи сланцевого газа в США. Поэтому стоимость голубого топлива как в прошлом, так и в нынешнем году находится на минимальных значениях. Ранее Алжир уже предлагал России и Катару снизить производство газа, чтобы поднять цены на него, но поддержки не нашел. Приостановка заводов Катара — это сигнал, что предприятиям тяжело приходится при нынешнем уровне цен на рынке СПГ и они хотят подтолкнуть их вверх, считает аналитик ИК «Велес Капитал» Дмитрий Лютягин. И место Катара, скорее всего, так и останется «вакантным», так как цену, по которой он ранее продавал газ, мало кто может предложить. Даже Норвегия реализует сырье дороже. «Газпром», который планирует увеличить добычу газа по сравнению с провальным прошлым годом примерно на 12%, не пойдет по пути Катара, считает директор Института национальной энергетики Сергей Правосудов. Новость о снижении экспорта газа Катаром, конечно, способна оказать поддержку рынку природного газа, считает старший аналитик «Арбат Капитала» Виталий Громадин. К тому же к нему сейчас приковано особое внимание инвесторов. И собственно, действия Катара говорят о том, что при желании страны — члены Форума стран — экспортеров газа, так называемой газовой ОПЕК, все-таки могут сокращать производство сырья, чтобы влиять на его стоимость, как это делает нефтяная организация. Но «Газпром» пока рассчитывает, что предложение превысит спрос в силу естественных причин. Условий для новых рекордов добычи сланцевого газа в текущем году не существует, считает глава монополии Алексей Миллер, передает РИА Новости. Так, по итогам первого квартала добыча газа в США практически не изменилась, а импорт СПГ вырос на 60%. Ввод мощностей по сжижению газа в мире в 2008 году составил 11,4 млн т, в 2009-м — 15,6 млн т, а на текущий год запланировано ввести не более 1,4 млн т. При этом спрос на газ восстанавливается. «Газпром» рассчитывает, что разрыв в ценах на трубопроводный и спотовый газ исчезнет не позднее 2012 года. http://www.rbcdaily.ru/2010/06/11/tek/4 |

| Friday, July 2nd, 2010 | |

| 1:00 pm | Газпром, текущие новости 1. «Газпром» готов поручиться по кредитам трубникам на сумму до 62 млрд руб.: трубы ему нужны сейчас, но платить он может лишь с 2011 г. Концерн решил ускорить строительство трех газопроводов: Бованенково — Ухта, Починки — Грязовец и Ухта — Торжок, приторможенное в 2008-2009 гг. «Газпрому» до конца года нужны 700 000 т недопоставленных тогда труб (это 88% закупок «Газпрома» за 2008 г.). Но расплатиться за них компания сможет не раньше 2011 г.: расходы не учтены в бюджете. Поэтому менеджмент «Газпрома» решил, что поставщики труб — ОМК, ТМК, Ижорский завод «Северстали» и ЧТПЗ — могли бы занять до 62 млрд руб. в банках, чтобы покрыть кассовый разрыв. Концерн сейчас готов поручиться по этим кредитам, а со следующего года начать оплату труб. ( Read more... ) Общий план «Газпрома» по закупкам труб в 2010 г. – 1,9 млн т (включая импортные), говорит Шабалов. Из них плановые закупки этого года – 1,2 млн т, остальное – трубы, недопоставленные в 2008-2009 гг. (250 000 т и 450 000 т соответственно). В 2009 г. «Газпрому» поставили 950 000 т труб, в 2008 г. – 850 000 т. В I полугодии этого года поставки составили 750 000 т. Т.е. во втором «Газпром» должен получить 1,2 млн т. Мощностей трубников хватит, уверен Шабалов. Но могут быть проблемы с транспортом, не исключает он. http://www.vedomosti.ru/newspaper/artic 2. «Газпром» думает над тем, чтобы купить долю в заводе по производству сжиженного природного газа (СПГ) в Йемене, говорится в материалах российского правительства. Вместе с Саудовской Аравией монополия может выкупить пакет американской Hunt Oil в 17,2%. На двоих покупка обойдется примерно в 1,5 млрд долл. Завод в Йемене мощностью 6,7 млн т СПГ в год заработал в октябре прошлого года. Продукция с него направляется в Северную Америку (70%) и Южную Корею (30%). Контакты на поставки заключены на 20 лет. ( Read more... ) Но нужно учесть, что у концерна не так много возможностей выполнить свое обещание увеличить объемы торговли СПГ. Непонятно, впрочем, откуда «Газпром» возьмет деньги на покупку. По оценке г-на Назарова, 17,2% завода будут стоить порядка 1,2—1,5 млрд долл. Основной владелец йеменского проекта — французская Total, владеющая 39,6%. 17,2% принадлежит Hunt Oil, 16,7% — госкомпании Yemen Gas Co, остальные доли распределены между Korea Gas Corp, SK Energy, Hyundai Corp и пенсионным фондом Йемена. http://www.rbcdaily.ru/2010/07/01/tek/4 |

| Thursday, July 1st, 2010 | |

| 5:10 pm | Игорь Сечин: Сказки про газ и про нас, статья Сказки про газ и про нас Поставки российского топлива в Европу окружены домыслами и политическими интригами Игорь Сечин, вице - премьер правительства России ( Read more... ) |

| Saturday, June 27th, 2009 | |

| 9:08 pm | Правительство РФ приветствует участие компании Shell в проектах "Сахалин-3" и "Сахалин-4" 27.06.2009, Москва 14:38:24 Правительство РФ приветствует участие компании Shell в проектах "Сахалин-3" и "Сахалин-4", заявил сегодня премьер-министр РФ Владимир Путин на встрече с исполнительным директором компании Shell Йеруном ван дер Виром. В целом В.Путин охарактеризовал работу Shell в рамках проектов на Сахалине как успешную. В рамках этого проекта российские предприятия получили контракты на сумму свыше 12 млрд долл. В.Путин также поддержал планы компании по расширению производства по сжиженному природному газу (СПГ) на территории России. По мнению премьера, этот проект важен как с точки зрения внутреннего рынка, так и с точки зрения экспорта в Азиатско-Тихоокеанский регион. Он считает, что участие Shell в таких проектах является востребованным, поскольку компания обладает большим опытом работы в удаленных от береговой полосы участков с большими глубинами. В.Путин также отметил, что сегодня планируется подписать соглашения в сфере строительства танкеров для перевозки СПГ. http://www.rbc.ru/rbcfreenews/200906271 |