[Most Recent Entries] [Calendar View] [Friends]

Below are the 20 most recent journal entries recorded in

iv_g's LiveJournal:

| Friday, January 28th, 2011 | |

| 9:20 am | Спрэд между Brent и WTI Если не пытаться вдаваться в причины возникновения спрэда, а просто посмотреть фактические данные и к чему они приводят, то получается следующая картина. Текущий спрэд между Brent и WTi составляет более 13,5% - это максимум с начала февраля 2009 – самый разгар кризиса, но тогда нефть валилась. Еще раньше похожая аномалия со спредом наблюдалась в момент разворачивания кризиса ликвидности в мировой банковской системе и кризиса subprime, примерно сначала 2007 TED Spread начал расти, банки банкротится и ипотека сыпаться.  Что можно сказать однозначно – спрэд вскоре стремительно сокращается, а это значит практически беспроигрышная идея шорт Brent, лонг WTI. Но с точки зрения динамики цен на нефть ничего определенного сказать нельзя. В 2007 спрэд был очень волатильным и цена, как падала, так и росла. В 2009 экстремальный рост спрэда ознаменовал формирование дна и начало роста цен, но тогда цены были на дне. Если брать 2009, то в большей степени происходило то, что Brent оставался на месте, а цена по WTI росла. Однако, в последнее время рост спрэда (не экстремальный) означал формирование локального топа – так было в 4 раз из 5. http://spydell.livejournal.com/295799.ht Из комментариев к записи -Если вы думаете, что такое искривление цен между Brent и WTI временное явление, то вам, возможно следует обратить внимание на некоторые факты. В феврале 2011 компания Transcanada запустит новую ветку трубопровода Keystone, которая соединит Стиил Сити в штате Небраска с Кашингом в Оклахоме, точка, где осуществляются поставки нефти по контрактам WTI на NYMEX. Это означает, что каждый день в Кашинг будет дополнительно заливаться 156000 баррелей нефти. Общая пропускная способность трубопровода Keystone увеличится до 590000 баррелей в день. Понятно, что с этого момента проблем с запасами нефти в Кашинге не будет, по крайней мере в этом году, а значит спрэд может существовать достаточно долго. - Ок, спасибо. Я видел пару дней назад эту инфу в FT кажется. Но не только это сыграло на расширение спрэда. Тут нужно более глубоко копать ) - Мне кажется основная проблема в неопределенности на валютных рынках. Такой волатильности на валютных рынках уже давно небыло. И, насколько я понимаю, волатильность будет расти. А еще и долговой кризис в Европе тоже сказывается на волатильности на товарных рынках. Следовательно, требуется большая премия за риски по евро. Так или иначе, крупные игроки будут делать довольно резкие изменения в стратегии инвестирования. Кризис далек от завершения и поиск паритета валют будет только подливать огонь и делать рынки волатильными. Можно предположить, что стабилизация на валютном рынке будет предвестником стабилизации на всех остальных. - - - - - - - - - - Игнорирование медвежьих факторов 27 января, 15:49 Брент + 1 доллар, WTI -0,20 на 16.40 москвы. И это при том, что 10 минут назад вышли два статистических рапорта, исторически влияющих на рынок нефти. 1. Количество первичных заявлений на получение пособия по безработице в США увеличилось за неделю на 51 000 до 454 000 (ожидания рынка 403 000) US Jobless Claims +51K To 454K In Jan 22 Wk; Survey +1K US Jan 15 Week Continuing Claims +94K to 3,991,000 Надо ли говорить, что кол-во безработных в США имеет прямое влияние на потребление бензина. А рынок тем временем реагирует на медвежий рапорт плюсом!!! 2. US Dec Durable Goods Orders -2.5%; Consensus +1.4% Количество заказов на товары длительного пользования уменьшилось в декабре на 2,5%. Этот рапорт также показывает, что потреблению в США ещё ой как далеко от востановления на уровне докризисного.... А рынок нефти в плюсе... Спред между BRENT и WTI "разодрали" уже до 11,60! http://community.livejournal.com/neftia - - - - - - - - - - BRENT-WTI spread 19 января Ценообразование на мировом рынке Нефти уходит все дальше от реального соотношения спроса и предложения. Особенно это заметно при сравнении динамики цен на смесь Брент против WTI... Ещё в ноябре между ними наблюдался относительный паритет цен...а спустя пару месяцев уже "невероятный" спред в 6-7 USD/bl! В период с 30 ноября по 14 января, Февральский Брент подорожал на 13,02 USD/bl, тогда как FEB WTI только на 6,89.  Забастовки французких портовых рабочих и первая волна холода конечно же оказали свое влияние на расширение спреда, однако самым главным фактором роста разницы между ценами явился повышенный интерес хедж-фондов и крупных финансовых институтов к структуре рынка Брент. WTI по прежнему в глубоком контанго, МАРТ дешевле ИЮНЯ на целых 3,56 USD/bl, тогда как Мартовский ICE BRENT дешевле Июня только на 0,33 USD/bl. Уместно вспомнить, что перед тем как уйти в историю, Февральский контракт на Брент торговался дороже Марта, без всяких намеков на ажиотажный спрос на рынке физики... Хедж-фонды перекатывают свои позиции каждый месяц, позиция-длинная (покупка), поэтому каждый перекат при глубоком контанго, отнимает часть прибыли, что нервирует клиентуру...Потому и мигрируют "состоятельные кроты" (с) с NYMEX WTI на ICE BRENT, да и к тому же залоги на последний меньше. Крупнейшие финансовые институты США и Европы по прежнему имеют открытый доступ к дешевым деньгам, а если что-то у кого-то пойдет не так, то убытки снова прикроют деньгами налогоплательщиков. "Слишком большой чтобы упасть" - по прежнему актуально... ЕЦБ и Федеральный резерв вкачивают деньги в финансовую систему, участники которой не спешат вкладывать полученные средства в реальный сектор экономики, а продолжают поддерживать пузырь на сырьевых и фондовых рынках. Причины последнего "Кризиса" - никто так и не устранил, их лишь замаскировали тональным кремом из свеженьких долларов, евро и иен... http://community.livejournal.com/neftia |

| Wednesday, January 26th, 2011 | |

| 4:00 pm | Сервис (альфа-версия), который делает презентации на основе различных источников информации http://www.qwiki.com/ |

| Thursday, January 20th, 2011 | |

| 9:05 am | pustota-2009: Цены на нефть и инфляция Ниже график, на котором изображена инфляция (синим) и динамика роста цен на нефть (красным).  В общем, тут мы видим, что исторически рост цен на нефть на 150% сопровождался инфляцией всего-то 12-13%. Да и то, не всегда. С http://pustota-2009.livejournal.com/422 |

| Tuesday, January 18th, 2011 | |

| 11:00 am | theoildrum: US real imported crude oil price Prediction v performance; Eriksen 2009:  http://www.theoildrum.com/node/7282#com |

| Friday, January 14th, 2011 | |

| 9:25 am | ugfx: Запасы и импорт нефти в США В последние месяцы данные по запасам нефти в США стабильно выходят значительно ниже прогнозов. На самом деле это не данные так выходят, а прогнозы неадекватные. Запасы до января, как правило, падают не менее активно. А учитывая тот факт, что средние за год ничего особо удивительного нет. Тем более что среднегодовые объемы импорта нефти со стороны США практически не растут после обвала в кризис, они упали на 11%, а восстановиться смогли только на 2% и сейчас находятся на уровне первой половины 2003 года. Если смотреть среднее за последние 4 недели по запасом – то они на 2.8% выше уровня 2009 года и почти на 17% выше уровня 2008 года (за аналогичный период) и вообще являются максимальными с конца 90-х. Отчасти именно этим обусловлен столь сильный разрыв в ценах Brent и Light Sweet – спрос на нефть со стороны США остался низким и существенно пока не растет, не спасают тут даже рекордные объемы спекулятивных позиций на фьючерсном рынке.  http://ugfx.livejournal.com/620008.html |

| Thursday, January 13th, 2011 | |

| 2:30 pm | North Dakota Tops 350,000 Bbls/Day, Could Double by 2015  North Dakota pumped another record amount of oil in November, at an average daily rate of 355,038 barrels, which is double the amount of oil produced as recently as the summer of 2008, and 44% higher than a year ago data here https://www.dmr.nd.gov/oilgas/stats/his Experts predict that production could double to 700,000 barrels per day within four to seven years in the Peace Garden State, which would put North Dakota ahead of both Alaska and California, and second only to Texas in oil production for American states. http://mjperry.blogspot.com/2011/01/n |

| 1:05 pm | Сколько стоят социальные сети, или Главное правило пузыря |

| 1:00 pm | theoildrum: Total Primary Energy consumption per country or region in %  http://www.theoildrum.com/node/7282 http://www.theoildrum.com/files/33k |

| Tuesday, January 11th, 2011 | |

| 10:00 am | Киргизия http://www.mountainpro.kg/ostrane.html По прогнозным оценкам запасы неразведанных ресурсов нефти и газа в Кыргызской Республики составляют порядка 289 млн. тонн условного топлива (далее - т.у.т.). На территории Джалал-Абадской, Ошской и Баткенской областей разрабатываются 15 нефтегазовых месторождений с извлекаемыми промышленными запасами нефти – 11,6 млн.т и природного газа – 4,9 млрд.куб.м. Добыча нефти и природного газа имеет незначительные объемы и за период 1991 – 2007 гг. снизилась в 2,2 раза по нефти и в 6,4 раза по газу. Нефтяные запасы КР  Нефтегазодобывающую отрасль Кыргызской Республики представляет акционерное общество «Кыргызнефтегаз». Все нефтегазовые месторождения были открыты более 70 лет назад, находятся на поздней стадии разработки и выработаны почти на 70%. Из оставшихся запасов нефти 80% являются трудно извлекаемыми. Их отработка требует дополнительных затрат и применения специальных технологий. Фонд эксплуатационных скважин АО «Кыргызнефтегаз» сформирован в основном из скважин бурения 60-х, 70-х годов. Самые новые нефтяные скважины, пробуренные в 1992 году, уже имеют амортизацию в 30%. Естественное снижение объемов добычи за счет всех этих факторов составляет 5 тыс. тонн нефти ежегодно. Объем добычи снизился со 142,7 тыс. тонн в 1991 году до 68,2 тыс. тонн в 2007 году. Для прекращения дальнейшего спада добычи нефти проводятся усиленные технические мероприятия. Для увеличения добычи нефти и газа до планируемых объемов потребуется 868,7 млн. сомов. Выполнение этих работ предусмотрено с привлечением иностранных инвестиций, при этом за счет собственных средств АО «Кыргызнефтегаз» намерено ежегодно выделять до 120 млн. сомов. На 1 января 2009 года население Кыргызстана составило 5.3 млн. человек. Основная часть населения находятся в 3-х областях: Чуйская область, Ошская область и Джалал-Абадская область, в которых находятся около 70% всего населения. Таким образом, основное потребление ГСМ приходится именно на эти регионы. Численность населения Киргизии, тыс. человек  В нефтеперерабатывающей отрасли фактически работает одно единственное предприятие – СП «Кыргыз Петролеум Компани» (НПЗ), которое в основном перерабатывает Кыргызскую нефть, добываемую АО «Кыргызнефтегаз», с объемом поставок, не обеспечивающим производственные мощности завода. Для стабильного производства нефтепродуктов, обеспечивающих потребности рынка Кыргызской Республики используются импортное сырье и компоненты, ввоз которых связан с высокими ставками акцизов на нефть, газоконденсат и бензин. Это делает производство нефтепродуктов в КР проблематичным и неконкурентоспособным по качеству и цене. В связи с этим для геологического изучения недр на нефтегазоперспективных площадях Кыргызской Республики в мае 2007 года подписано Соглашение «Об общих принципах проведения геологоразведочных работ в Кыргызской Республики» между Кыргызской Республики и ОАО «Газпром» (Российская Федерация). Кыргызстан, как и в прежние годы, в среднем на 85 процентов является импортером горюче-смазочных материалов. Основные поставщики ГСМ в Кыргызстан являются Российская Федерация, Казахстан и Узбекистан. На долю Российской Федерации приходится 90% импортных поставок в первую очередь открытое акционерное общество "Газпромнефть-Омский нефтеперерабатывающий завод". По словам президента Ассоциации нефтетрейдеров КР Базарбая Мамбетова в Кыргызстане осуществляют деятельность по импорту нефтепродуктов около 10 крупных нефтетрейдеров. Импорт и производство ГСМ в натуральном выражении  Основным поставщиком ГСМ в Кыргызстане является ОАО "Газпромнефть-Омский нефтеперерабатывающий завод". К дополнению поставкам с Российской Федерацией «Газпром Нефть» осуществляет оптовую и розничную продажу на территории Кыргызской Республики через дочернее предприятие ОсОО «Газпром Нефть Азия». ОсОО «Газпром Нефть Азия» В активах компании насчитывается 8 нефтебаз, 99 автозаправочных комплексов (из них 2 автогазозаправочных станции), 2 кустовые базы сжиженного углеводородного газа. На основе официальных источников ОсОО «Газпром Нефть Азия», рентабельность продаж за 2009 год составила 4% По данным информагентства «АКИpress» средняя отпускная цена Омского НПЗ на ГСМ выросла с июня по ноябрь 2009 года со 140 до 500 долларов США за тонну. Рост цен на ГСМ связан, в первую очередь, с ростом цен на сырье (нефть) и другими издержками на транспортировку и производство ГСМ (экспортные пошлины и др.), со ссылкой на Государственное агентство КР по антимонопольной политике при Правительстве КР. С января 2010 года Российская Федерация, Республика Казахстан и Республика Беларусь создали таможенной союз. После создания союза были введены экспортные пошлины на ГСМ для остальных государств, которые не входят в этот таможенный союз. В настоящий момент экспортная пошлина на ГСМ составляет 193,5$ за 1 тонну. С введением пошлины произошел рост розничных цен на ГСМ. Таким образом, в настоящий момент наблюдается плавный рост цен на горюче-смазочные материалы по всей территории Кыргызской Республики. http://analitika.akipress.org/news:791 |

| Monday, January 10th, 2011 | |

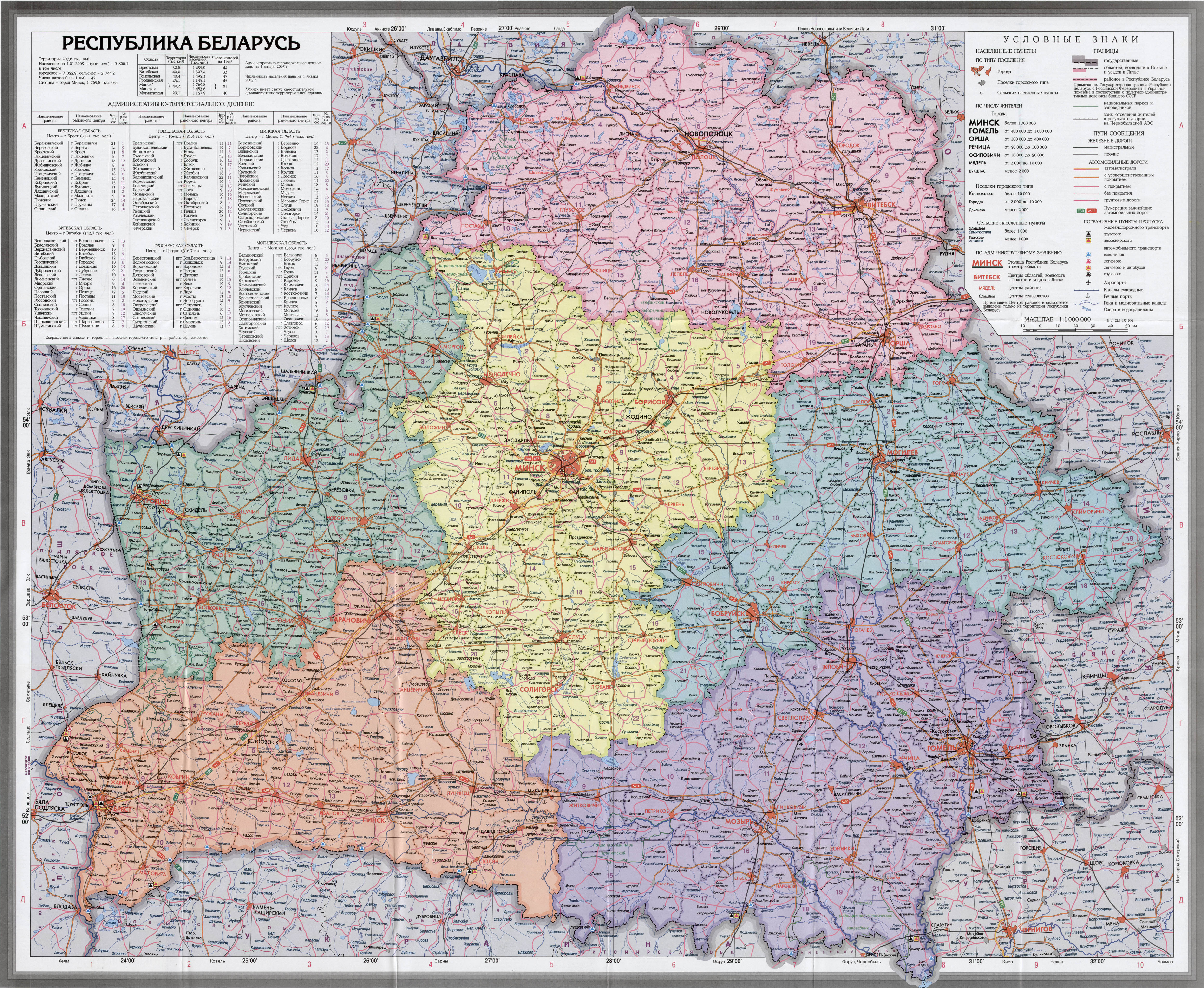

| 10:05 am | Белоруссия: геология, нефть и газ Экономика Белоруссии очень мало месторождений углеводородов: добыча нефти из полесских месторождений в районе Речицы за год не превышает 1,5 млн тонн. Топливно-энергетический комплекс Белоруссия практически полностью зависит от внешних поставок энергоносителей. В то же время она располагает двумя нефтеперерабатывающими заводами, построенными в советские времена, — Мозырским и Новополоцким. Производственные мощности были частично модернизированы с учётом требований европейского рынка. Одновременно происходило постепенное увеличение объёмов нефтепереработки (с 12 млн т в 2001 г. до 20 млн т в 2006 г.) и соответствующий рост экспорта нефтепродуктов (почти в 5 раз с 2002 по 2006 гг., когда он составил $7,5 млрд). До конца 2006 года Белоруссия имела возможность закупать нефть в России по внутренним российским ценам и экспортировать нефтепродукты по мировым ценам, что позволяло не только удовлетворять внутренние потребности страны в нефтепродуктах, но и получать значительные доходы. При этом расходы на газоснабжение частично компенсируются за счёт реэкспорта российского газа и в этой ситуации Белоруссия, при почти полном отсутствии своей нефти и газа, не пострадала, а выиграла от роста мировых цен на энергоносители. В 2005 году потребление топливно-энергетических ресурсов (ТЭР) достигло 34,9 млн т. у.т. В структуре потребления ТЭР 59,9 % занимает природный газ, 21,7 % — нефтепродукты и сырье, 0,7 % — уголь, 15 % — местные виды топлива (торф, дрова), 5,7 % — импорт электроэнергии. ( Read more... ) Добыча горючих полезных ископаемых В стране разрабатывается несколько нефтяных месторождений, все они относятся к Припятской нефтегазоносной впадине, на 2000 год промышленные запасы месторождений оцениваются в размере 63 млн т., попутного газа 35 млрд м³, неразведанные — 190 млн т. и 90 млрд м³ соответственно. в 2009 году в Беларуси было добыто 1.720 тыс. тонн нефти. Всего насчитывается 74 нефтяных месторождения, расположенных в тектонической зоне Припятского прогиба (в Гомельской и части Могилевской и Минской областей). На начало 2010 г. разрабатываются 59 месторождений, 9 месторождений — разведываются, 50 месторождений — эксплуатируются. По состоянию на начало 2010 года, по словам директора ГП «БелНИГРИ» Александра Лобова, промышленные остаточные запасы нефти в Беларуси составляют более 50 млн тонн. Половина запасов — трудно извлекаемые. На текущий момент начались работы по поиску нефтяных месторождений в южной части Припятского прогиба. С целью реализации нефтепродуктов в мае 2007 года создана Белорусская нефтяная компания. По словам белорусского заместителя министра природных ресурсов и охраны окружающей среды Анатолия Лиса, в 2010 году планируется увеличение запасов нефти на 950 тыс. тонн. Ранее, в 2009 году был обеспечен прирост нефтяных запасов на 1 млн. 673 тыс. (из них 419 тыс. тонн было разведано РУП «Белгеология» и 1 млн. 254 тыс. тонн РУП "ПО «Белоруснефть». Ранее, в 2004 году, добыча нефти составила 2 млн т. нефти и 250 млн м³ газа. ( Read more... ) Отмечаются запасы горючих сланцев в промышленных запасах — 3 млрд т. (эквивалентных 660 млн т.у.т.) и бурых углей в размере 150 млн т. (28 млн т.у.т.). Технический ветропотенциал оценён в 300—400 (согласно источнику — более 288) млрд кВт·ч/год, однако в силу преобладания ветров малой скорости экономический потенциал значительно ниже. http://ru.wikipedia.org/wiki/Эконом  ( 5000×4104 ) http://maps.vlasenko.net/belarus/by-a  ( 5000×4257 ) http://maps.vlasenko.net/belarus/by-phi http://maps.vlasenko.net/belarus/  http://maps.grida.no/go/graphic/belarus Геология СССР. Белорусская ССР http://rogov.zwz.ru/Manuals&Classica/Geology_of_USSR/Geology_of_USSR А.А. Махнач. Введение в геологию Беларуси. Мн.: Ин-т геол. наук НАН Беларуси, 2004, 198 с. Белорусский геологический портал - Геология Беларуси http://www.geology.by/ The Mineral Industry of Belarus http://minerals.usgs.gov/minerals/p Геологическая карта 1 : 5 000 000  http://www.geologiya.org/index.php?p=ga Инженерно-геологическая карта Беларуси  http://geology.by/geomaps/28.html?p http://geology.by/images/geolog/map Месторождения полезных ископаемых  http://geology.by/geomaps/28.html?p http://geology.by/images/geolog/map Карта нефтегазогеологического районирования  http://www.geologiya.org/index.php?p=ga http://www.geologiya.org/index.php?p=ga Министерство природных ресурсов и охраны окружающей среды Республики Беларусь http://minpriroda.by/ru/ Геологоразведочное республиканское унитарное предприятие "Белгеология". http://www.geologiya.org/ http://belgeologiya.orfica.com/index.ph Закрытое Акционерное Общество «Белруснефтегаз», головное предприятие инвестиционно-промышленной группы «БЕЛРУСНЕФТЕГАЗ», специализируется на добыче и переработке нефти и газа, сооружении «под ключ» объектов нефтегазового комплекса и энергетики, строительстве трубопроводов различного назначения, промышленно-гражданском строительстве, реализации инвестиционных проектов. http://belrusng.ru/page1.htm Беларуськалий http://www.kali.by/russian/bel_main.htm Oil shale in Belarus http://en.wikipedia.org/wiki/Oil_shale_ Нефть Беларуси, история http://iv-g.livejournal.com/104448.h http://www.beloil.by/ru/about/  Total Oil Production  Crude Oil Production  Net Export/Imports(-)  Proved Reserves (Billion Barrels)  NG Production  NG Consumption  NG Net Export/Imports(-)  http://tonto.eia.doe.gov/country/countr |

| 10:00 am | Future chemical feedstock trends As this chart shows, since shale gas started to become available in the US around 2008-2009, natural gas prices have fallen, then remained stable there. US prices have become disconnected from the oil price, unlike in Europe where prices have remained more tied to oil prices. This is obvious from the sharp rise in UK prices in recent months as the oil price has rallied. Cheaper natural gas means cheaper ethane for US chemical producers, giving them an advantage.  Forward planning for petrochemical production and pricing has become increasingly difficult as oil, and therefore naphtha, prices have become incredibly volatile. With predictions in a range of $35-95/bbl for crude oil in 2011 (see ICIS Chemical Business, 3 January 2011, page 24) and up to $200/bbl in the long term, we are unlikely to experience a lessening of this phenomenon. This is driving the search for less volatile, alternative feedstocks.  http://www.icis.com/Articles/2011/0 http://konfuzij.livejournal.com/545008.h |

| Monday, January 3rd, 2011 | |

| 3:15 pm | ugfx: Итоги 2010 и прогноз на 2011 г. Своими действиями ФРС только усиливает расслоение, причем полностью игнорирует тот факт, что кредиторы не будут выдавать кредиты по искусственно заниженным ставкам. Т.е. кредиторы должны наращивать кредит, одновременно беря на себя более высокие риски (выдавая менее надежные кредиты). А если нет –то эти средства пойдут в другие активы (фондовые, товарные рынки), надувая пузыри, что в результате и происходит.  http://ugfx.livejournal.com/611282.html Американский доллар в первой половине года пользовался поддержкой, как валюта зоны безопасности, приток капитала резко вырос после начала европейского кризиса, в результате чего доллар смог вернуться к максимумам 2008-2009 годов. Но в середине года ситуация начала меняться, временная стабилизация в Европе и вынуждение Китая к смене валютной политики, а позднее смягчение монетарной политики ФРС, спровоцировали резкое падение американской валюты. Обострение европейского кризиса в конце года поддержало доллар, но он фактически стал валютой фондирования, а американский рынок источником ликвидности для иностранных банков. Действия ФРС ускорили рост на ресурсных рынках, что начало провоцировать резкое усиление инфляционного давления в Китае, а это требует ужесточения монетарной политики и охлаждения роста. Фактически США начали активнее давить на внешние рынки, чтобы как-то поддержать ситуацию в американской экономике. Печатает ФРС деньги – растем, перестает печатать – падаем. Именно так выглядела ситуация в 2010 году, как только ФРС весной завершила программу количественного смягчения весной рынок смело направился на юг. Основные риски на ближайшие год: ... Ужесточение монетарной политики в Китае, сокращение объемов стимулирования экономики и темпов роста кредита в связи с ростом инфляционного давления. Охлаждение китайской экономики негативно скажется на возможностях наращивания внутреннего спроса и спроса на ресурсные товары ... В первом полугодии будут превалировать две основные темы: кризис в еврозоне (предположительно Испании) и ужесточение в Китае. Одновременно будут накапливаться негативные эффекты от роста ставок в США и ухудшения экономической ситуации в Японии. Хотя американские проблемы могут быть немного отодвинуты, если европейский долговой кризис будет развиваться слишком стремительно. Вероятно, начнет сказываться рост цен на ресурсные товары, более сильно рост ресурсных цен будет сказываться на развивающихся странах-производителях. Есть неплохие шансы на продолжение ресурсного ралли в начале года, хотя здесь уже сформированы приличные пузыри, основанные исключительно на поиске инвесторами места для своих сбережений, но негативный эффект от ресурсных цен пока ещё не так очевиден для экономики и запас здесь присутствует. Шарахающиеся от долговых рынков капиталы могут поднять в моменте цены на нефть до $100-105 баррель, но это будет предел роста. Негативное влияние на реальную экономику будет выступать ограничителем роста, уже при текущих ценах на нефть США начали интенсивно сокращать импорт, а рынок сильно перегрет спекулятивными позициями. Аналогично выглядит и ситуация по золоту, отсутствие надежных мест для парковки капиталов может поднять цены на золото до $1450-1500 за унцию и это тоже, скорее всего, тоже будет пределом, т.к. золоте уже сформирован полноценный пузырь, который может начать схлопываться в любой момент. http://ugfx.livejournal.com/611363.html |

| 9:15 am | Прозводство цемента Потребление цемента в России  http://gloriaputina.livejournal.com/6675.h 06 дек 2010 Впервые за последние 30 лет в России запущен новый крупный цементный завод. Петербургская группа ЛСР решит проблемы нехватки цемента для собственных строительных проектов и существенно пошатнет монопольное положение «Евроцемент груп» на рынке Северо-Западного региона  С середины 2000-х цементная тема — одна из самых горячих в бизнес-сообществе. Перед кризисом рынок был перегрет. Об этом свидетельствовали и запредельные цены (выше, чем в США и Европе), и огромное количество заявленных инвестпроектов строительства новых цементных заводов по всей стране. По нашим подсчетам, на середину 2008 года в планах бизнесменов было возведение более 40 новых производств. То есть за несколько лет предполагалось построить столько же цементных мощностей, сколько было построено во времена Советского Союза в течение всего времени его существования. Однако до последнего времени не появилось ничего. И вот прорыв. В окрестностях 35-тысячного городка Сланцы в 170 километрах от Санкт-Петербурга и в 20 километрах от границы с Эстонией в течение последних двух с половиной лет крупный застройщик и производитель стройматериалов группа ЛСР строила новый цемзавод по современной сухой технологии. Завод крупный, мощностью 1,86 млн тонн, и поэтому весьма дорогой — объем инвестиций составил 445 млн евро. Крупнейшей строительной компании на Северо-Западе России до полноты бизнеса и контроля над всей цепочкой издержек не хватало только собственного цементного производства. Теперь они могут быть довольны: после запуска нового завода группа ЛСР становится доминирующим в регионе игроком в области стройматериалов По подсчетам генерального директора «INFOLine-Аналитика» Михаила Бурмистрова, «из крупных заводов последними в РСФСР были построены “Кавказцемент” в 1974 году, мощностью 2,6 миллиона тонн, и Новоспасский цементный завод в 1976 году. Во второй половине 1980-х были введены в действие технологические линии комбинированного способа производства в “Себряковцементе” и сухого — в “Невьянском цементнике”. После 1991 года в России не было введено ни одного цементного завода, производилась лишь реконструкция и расширение мощностей действующих предприятий». Ввод в действие новых технологических линий — это событие, безусловно, значимое, но все же не дотягивающее по рангу до запуска нового полноценного завода.  С запуском завода ЛСР Ленинградская область вышла на первое место в России по мощности цементных производств (по данным INFOLine, суммарная мощность заводов в Ленобласти составляет 6,36 млн тонн, у бывшего лидера последних десятилетий, Белгородской области, — 6,3 млн тонн), а городок Сланцы в пору переименовывать по традиции 1930-х в не менее благозвучный Цемент. Именно цементная отрасль становится доминирующей в этом исконно тэковском городке, причем новый завод будет в качестве основного сырья потреблять отходы сланцедобычи. На рынке цемента Санкт-Петербурга и Северо-Запада России до последнего времени было не так много игроков. Но за последние три года ситуация существенно изменилась. Сначала в конце 2007-го — первой половине 2008 года сюда был проложен канал крупных поставок по импорту и завозу цемента из других регионов России. Это было следствием запредельных цен и физического дефицита цемента. В кризис цены существенно упали и стали более рыночными (см. график 4),  однако себестоимость производства на местных довольно старых заводах не позволяет им вступать в ценовую конкуренцию. Георгий Ведерников, управляющий директор по строительным материалам группы ЛСР, пояснил «Эксперту»: «Максимальные возможности заводов, находящихся в Ленинградской области, при условии стабильной работы и их нынешнего технического состояния — 2,9–3 миллиона тонн цемента в год. Еще около 100 тысяч тонн на рынок ленинградского региона поставляется с латвийского завода Cemex. Однако в сезон активного строительства, с мая по октябрь, этого недостаточно. Кроме того, действующие заводы не могут обеспечить в полном объеме потребности региона по марочному ассортименту. В результате потребности рынка региона на 25–30 процентов удовлетворяются поставками из других регионов, по более высоким транспортным тарифам». Получилась довольно странная ситуация: мощности региона достаточны для удовлетворения внутреннего спроса, но вот при цене, сложившейся на рынке, местные заводы этого сделать не могут, так как проигрывают по цене более эффективным производителям из других регионов. В такой ситуации получается, что группа ЛСР находится в явно выигрышном положении. С одной стороны, компания сама потребляет колоссальные объемы цемента — около 1 млн тонн (рынок Санкт-Петербурга и области сейчас оценивается в 3–3,5 млн тонн). С другой стороны, у завода ЛСР существенно более низкая себестоимость производства. По информации аналитика UBS Кирилла Таченникова, «обычно себестоимость производства (cash costs) цемента по сухому способу на 20 процентов ниже себестоимости при мокром способе».  Более того, Ярослав Стоупа, руководитель проекта строительства цементного завода группы ЛСР, рассказал «Эксперту»: «Сейчас мы готовим к внедрению проект переработки избыточного тепла от печной линии в электроэнергию. Это даст нам до 40 процентов электроэнергии, необходимой для работы производственных линий, что существенно снизит себестоимость, так как электроэнергия — основной компонент себестоимости». И если прибавить сюда еще и более дешевое сырье (известняковые отвалы), то выйдет, что себестоимость цемента на заводе ЛСР окажется на 30–35% ниже, чем у его основных конкурентов.  Цемент, история цемента, описание цемента http://www.irsm.ru/r-cement/ Объемы производства цемента, цены: диаграммы, графики (2002-2010) http://www.irsm.ru/informers/all/ce Вывозка древесины, цены: диаграммы, графики (2005-2010) http://www.irsm.ru/informers/all/les.ph Технология производства цемента, 1980, пароль на архив: booksgid4tivo http://www.booksgid.com/scientific/3276 http://letitbit.net/download/72380.7f3a |

| Sunday, January 2nd, 2011 | |

| 12:30 pm | |

| Saturday, January 1st, 2011 | |

| 9:45 am | zhu-s: Сырьевые тренды Что же касается того, что выковыривается из земли (не будучи туда предварительно посеянным), то смотрим на графики цен двух типичных представителей минерального мира – твердого (меди) и жидкого (нефти). Можно было бы взглянуть еще и на золото. http://zhu-s.livejournal.com/71328.h Тоже ведь какой-никакой, а минерал, ценный тем, что по нему есть статистика. Но оно живет по своим, «пузырным» законам. Правда, и медь успела побыть монетарным металлом, по крайней мере, в испытывавшей их острейший дефицит России, а нефть, как считается, имеет некоторые свойства «хранилища стоимости» (актива) еще и сейчас, и, стало быть – подвержено спекулятивным атакам. Ну да уж ладно, за неимением лучшего будем считать, что спекулятивная «надбавка» тут невелика, и цены примерно отражают ресурсоемкость добычи и транспортировки. Итак:  Пожалуй, все равно непонятно, чем же является повышательная тенденция, сложившаяся с 2000-х годов – переломом долгосрочного тренда, или всего лишь очередной повышательной волной, подобной той, которая пришлась для металлов на период примерно с 30-го по 75-й годы прошлого века? Для нефти подобные волны в прошлом были менее выражены, а может быть просто та повышательная волна в ценах нефти по каким-то причинам «сломалась» в середине 50-х, чтобы затем в 74-80 годах с лихвой наверстать упущенное. Снижение (ну, или, по крайней мере, не повышение, если дело идет о нефти) долгосрочного тренда цен минеральных ресурсов (а, по крайней мере, до начала 2000-х такую тенденция действительно можно усмотреть) по-видимому, отражает тот же Penn-эффект, который объясняет повышение реального курса валюты страны по мере роста ее национального дохода относительно других стран. Рост реального обменного курса в этом случае отражает повышение цен неторгуемых товаров (и зарплаты) относительно торгуемых, производство которых либо остается в стране за счет роста производительности труда (эффект Баласса-Самуэльсона), либо вытесняется из страны (голландская болезнь). В целом разрыв между ценами на неторгуемую продукцию (это, главным образом, услуги) в развитых странах, и торгуемую (они более-менее одинаковые по всему земному шару) рос по мере того, как эти торгуемые производства – сначала добывающие, а в последние 20-25 лет и обрабатывающие – приходилось выносить в развивающиеся страны с более дешевым трудом, низкой рентой и благоприятными условиями добычи. В целом, наверное, где-то к концу 80-началу 90-х этот процесс переноса производств развивающиеся страны в части добычи (плюс реализация лежавших на поверхности резервов ресурсосбережения в развитых странах) подошел к концу, и волна удорожания минеральных ресурсов должна была бы возобновиться. Но тут как раз подоспело крушение соцсистемы, высвободившее значительные объемы ресурсов, использовавшиеся тут исключительно для нужд военно-промышленного комплекса. http://zhu-s.livejournal.com/116581.htm |

| Friday, December 24th, 2010 | |

| 11:00 am | ОАО Сильвинит: годовой отчет 2009         Структура поставок хлористого калия на экспорт в 2009 году  Структура поставок хлористого калия на внутренний рынок в 2009 году     http://www.silvinit.ru/stockholder/annu http://www.silvinit.ru/userfiles/File/f |

| Thursday, December 23rd, 2010 | |

| 6:20 pm | EIA’s International Petroleum Monthly Figure 1. World oil (crude and condensate) average daily production and refiners average acquisition cost in 2009 $, both based on EIA data. 2010 is partial year through September 30.  Figure 2. Graph of Persian Gulf oil (crude and condensate) production based on EIA data.  Figure 3. Persian Gulf oil production and average price, based on EIA data.  Figure 4. OPEC reserves based on BP Statistical Report data. Graph by Rune Likvern of The Oil Drum.  Figure 5. Oil production from the Former Soviet Union, based on EIA data (crude and condensate)  Figure 6. US (crude and condensate) oil production, based on EIA data  Figure 7. Oil production from the North Sea, based on EIA data  Figure 8. Oil production (crude and condensate) for the rest of the world based on EIA data  http://www.theoildrum.com/node/7258 |

| Wednesday, December 22nd, 2010 | |

| 10:00 pm | "Зависшие" бюджетные субсидии составляют сотни миллиардов рублей в год По состоянию на конец третьего квартала 2010 года общая сумма "неиспользованных субсидий, субвенций, иных межбюджетных трансфертов, имеющих целевое назначение, переданных из федерального бюджета бюджетам субъектов Российской Федерации по состоянию на 1 октября 2010 года" составляла более 275,4 млрд руб.— эта цифра содержится в презентации главы Федерального казначейства Романа Артюхина (см. диаграмму), представленной на семинаре Минфина "Реализация программы повышения эффективности бюджетных расходов в 2010-2011 годах" 16-17 декабря. Презентация господина Артюхина была посвящена планам казначейства на 2011 год по программе бюджетирования, ориентированного на результат (БОР). Цифры, приводимые казначейством, косвенно демонстрируют проблемы текущей системы исполнения бюджета, альтернативной программе БОР. Речь идет именно о целевых трансфертах и субсидиях регионов: в отличие от стандартных бюджетных расходов, цель таких трансфертов — решение конкретных задач в кратчайшие сроки. В сумму 275,4 млрд руб. (порядка 0,6% ВВП) включены и субсидии регионам, выделенные федеральным центром летом—осенью 2010 года на решение проблем агропроизводителей в связи с засухой. Напомним, в октябре первый вице-премьер Виктор Зубков и премьер-министр Владимир Путин обсуждали эту проблему, констатировав, что средства субсидий перечислены в регионы, но сами регионы не спешат их тратить. На деле и масштаб проблемы, и виды "зависающих" на региональном уровне субсидий, как следует из презентации господина Артюхина, гораздо больше. Так, как следует из его документов, по состоянию на 1 октября более 50% средств, выделяемых правительством регионам на программы борьбы с безработицей (см. статью на этой же странице), оставались невостребованными. Большая же часть "зависающих" субсидий, в том числе целевых,— это расходы на дорожное строительство и другое инвестируемое за государственный счет капстроительство, находящиеся под контролем Минрегиона и Росавтодора. При этом проблема достаточно универсальна: сумма "зависающих" целевых субсидий коррелирует с объемами расходной части бюджетов регионов и с объемами общих администрируемых ведомствами субсидий в целом, а сверхсложную систему контроля бюджетных средств, как следует из доклада Романа Артюхина, не всегда способен преодолевать даже разрабатывающий ее Минфин.  |

| Tuesday, December 21st, 2010 | |

| 9:35 pm | zhu-s: Экспорт США  промышленность США в кризисном прошлом году экспортировала товаров почти на триллион долларов (933 млрд. без реэкспорта, это по методике Бюро Цензов, цифры в платежном балансе слегка, но не принципиально, отличаются, при общем объеме экспорта – с продукцией села, рыболовства и услугами – порядка 1.6 трлн. долл.). Для сравнения весь экспорт России (с услугами) в 2009 году – 345.1 млрд. долл. (в нынешнем будет заметно больше), что тоже очень неплохо, поскольку 45% его никак не связаны с нефтью и газом, и таким образом – миф об утраченном индустриальном наследии СССР в сильной мере является именно мифом (правда, и какого-то особого развития это наследие не получило за 20 лет, но это уже отдельная тема). Кстати, США топлива, ГСМ и металлов тоже продают на 133.5 млрд. долл.– не зазорно оно и нам. Во-вторых, и это то, ради чего пишется эта запись, экспорт США перестроился таким образом, что ему не так уж сильно мешают ни высокий уровень оплаты труда, ни сильный доллар. Доминирующие позиции промышленного экспорта – это компьютерное и телекоммуникационное оборудование, полупроводники, оборудование и приборы для промышленности, науки и медицины, самолеты и навигационное оборудование, медикаменты. Подчеркну, кстати, что речь идет о гражданской промышленной продукции. Экспорт оружия из США, конечно, тоже есть, и он большой в абсолютных цифрах (14.8 млрд. само «железо», плюс 17.1 приносит последующее обслуживание, инструктаж и обучение). Но в относительных – это лишь 2% всего экспорта. Очевидно – это все то, что в силу уникальности технологий, высоких требований к персоналу, эффекта масштаба производства может производиться именно в США, невзирая на высокие трудовые издержки, которые просто переносятся на цены. Иначе все это было бы просто вытеснено немцами и японцами (самолеты, насколько я помню, делают, еще и французы, точнее Airbus, и вот уже 20 лет, как собираемся мы, впрочем, национальные границы в этом производстве, как и во многих других, давно уже стерлись) или вынесено в развивающиеся страны с дешевым трудом. Это – вынос производств на развивающие рынки – давно уже произошло в отношении промышленного ширпотреба. В итоге (включая продукцию автопрома, точнее – ту ее часть, которая к этому ширпотребу относится) он почти вытеснен не только из экспорта, но из производства для американского внутреннего рынка. Поэтому еще одну крупную статью американского экспорта составляет то, что принципиально вынести нельзя (или можно, но проблематично на практике – скажем, передвинуть Голливуд куда-нибудь в Кению, где «звезды» заведомо будут обходиться дешевле) – это, помимо добычи полезных ископаемых, также non-tradable - услуги. Там даже на фоне таких статей, как «въездной туризм в США» и «продажа лицензий» - экспортные доходы от каждой из них превышают таковые от всего сельского хозяйства, с его отнюдь не маленьким экспортом зерна, сои и «ножек Буша» - выделяется позиция «прочие услуги частному сектору», каковых нерезидентам оказывает на 240 млрд. долл. в год (это крупнейшая статья доходов от экспорта). Это в основном образовательное, финансовое, и так сказать, «проживательное» обслуживание иностранцев. http://zhu-s.livejournal.com/116116.htm |

| 10:05 am | Через полгода в России останется лишь один производитель калия - «Уралкалий» Вчера «Уралкалий» и «Сильвинит» объявили о слиянии. Оно пройдет в два этапа: «Уралкалий» сначала выкупит 20% обыкновенных акций конкурента (15% от капитала) за $1,4 млрд, а остальные бумаги обменяет на собственные акции, сообщили компании. «Сильвинит» оценен в $7,8 млрд, или почти вдвое дешевле «Уралкалия», стоившего в пятницу на LSE $14,8 млрд. 20% «Сильвинита» «Уралкалий» купит у лондонской Otkritie Securities Ltd. (входит в ФК «Открытие»), рассказал гендиректор «Уралкалия» Павел Грачев в ходе телеконференции с инвесторами. Та в минувшую пятницу приобрела акции у кипрской Madura Holding Ltd., следует из вчерашних сообщений «Сильвинита». В чьих интересах действует Otkritie Securities, «Уралкалий» не сообщил. Представитель ФК «Открытие» на вопросы «Ведомостей» не ответил. Деньги получит бывший владелец «Уралкалия» Дмитрий Рыболовлев, говорит знакомый совладельцев «Уралкалия». Полгода назад источники, близкие к Nafta Moskva Сулеймана Керимова, рассказывали, что Рыболовлев продал не только контрольный пакет акций «Уралкалия», но и долю в «Сильвините». Вчера источник в Nafta говорил, что на самом деле этот пакет был передан Керимову в управление. При этом Рыболовлеву было обещано выкупить 20% «Сильвинита» до конца года на рыночных условиях. Чтобы оплатить сделку, совет директоров «Уралкалия» одобрил выпуск облигаций на сумму до 50 млрд руб., рассказали менеджеры компании. Покупку доли в «Сильвините» акционерам «Уралкалия» предстоит одобрить на внеочередном собрании 4 февраля. Оно же рассмотрит вопрос о проведении допэмиссии (на 36% от увеличенного уставного капитала) для обмена новых акций на бумаги «Сильвинита» и утвердит коэффициенты обмена. В тот же день состоится и внеочередное собрание акционеров «Сильвинита», на котором также предстоит одобрить слияние компаний, сообщили «Уралкалий» и «Сильвинит». Одну обыкновенную акцию «Сильвинита» можно будет обменять на 133,4 акции «Уралкалия», а одну привилегированную — на 51,8 акции. Акционеры «Сильвинита», не голосовавшие за сделку, смогут предъявить свои акции к выкупу — по 27 133 руб. за обыкновенную и 10 538 руб. за привилегированную, рассказал гендиректор компании Владислав Баумгертнер. Цена обыкновенных акций на 13,8% ниже рынка, а префов — на 5,6%. У несогласных с условиями сделки акционеров «Уралкалия» бумаги могут быть выкуплены компанией по 203,37 руб. за штуку или с дисконтом примерно в 4,3% ко вчерашним котировкам на LSE. Объединение завершится к концу II квартала 2011 г., объявили компании. На этой неделе будет подана заявка в ФАС. Служба должна разработать для объединенной компании поведенческие условия, говорят источники, близкие к «Уралкалию» и «Сильвиниту». Ведь объединенный «Уралкалий» станет единственным производителем калия в России. Впрочем, «Уралкалий» и «Сильвинит» разрабатывают одно месторождение калийных солей, а до 1983 г. были единой компанией. Также компаниям нужно будет получить разрешения регуляторов Польши, Китая и, возможно, еще ряда стран. Представитель ФАС от комментариев отказался. Правительство в курсе готовящейся сделки, говорит пресс-секретарь премьера Дмитрий Песков. Возможных опасений по поводу создания крупного монополиста он не разделяет: «ФАС будет следить,чтобы закон не нарушался». Крупнейшим акционером объединенной компании останется Керимов с долей в 16,1%, говорит близкий к «Уралкалию» источник. У Филарета Гальчева останется 9,6%, у Александра Несиса — 8,5%, у Зелимхана Муцоева — 7,6%, у Анатолия Скурова — 7,3%, у Дмитрия Рыболовлева — 6,4%, продолжает он. Представители компаний эти цифры не комментируют. Совет директоров «Уралкалия» проголосовал за сделку единогласно, а в совете «Сильвинита» против выступили представители «Акрона», рассказали менеджеры компаний (представитель «Акрона» это не комментирует). Инвесторам условия тоже не понравились: к 14.30 МСК обыкновенные акции «Сильвинита» на ММВБ подешевели на 14,76%, а префы в RTS Board — на 15,12%. Расписки «Уралкалия» на LSE потеряли 5,44%. Акции просто возвращаются на тот уровень, на котором находились до того, как на рынок начала просачиваться информация о сделке, считает Грачев. За полгода, как Рыболовлев продал контроль над «Уралкалием», бумаги компании на LSE подорожали в 1,7 раза, а обыкновенные акции «Сильвинита» в РТС — на 21,9%.  http://www.vedomosti.ru/newspaper/artic «Уралкалий» - калийная компания. Совладельцы – Сулейман Керимов (25%), Филарет Гальчев (15%), Александр Несис (13,2%), Дмитрий Рыболовлев (10%). капитализация – $14,7 млрд. Финансовые показатели (МСФО, первое полугодие 2010 г.): выручка – 27,4 млрд руб., чистая прибыль – 8,4 млн руб. «Сильвинит» - калийная компания Совладельцы – Зелимхан Муцоев (24%), Анатолий Скуров (23%), Дмитрий Рыболовлев (20%), «Акрон» (8%). капитализация – $8 млрд. Финансовые показатели (МСФО, 2009 г.): выручка – 33,9 млрд руб., чистая прибыль – 10,5 млн руб. - - - - - - - - Факты 1986 - затопление БКРУ-3 (Уралкалий) 1995 - обрушение пород на СКРУ-2, но рудник работает (Сильвинит) 2006 - затопление БКРУ-1 (Уралкалий) 2010 - новые провалы почвы в Березниках (Уралкалий); Сильвинит присоединяют к Уралкалию |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}