[Most Recent Entries] [Calendar View] [Friends]

Below are the 20 most recent journal entries recorded in

iv_g's LiveJournal:

| Friday, January 28th, 2011 | |

| 9:20 am | vedomosti.ru: «Роснефть» всерьез взялась за шельф, рассчитывая на иностранные технологии ( Read more... ) |

| Monday, January 24th, 2011 | |

| 10:00 am | Иордания: ни нефти, ни газа, но есть сланцы 20.01.2011 В ходе визита в Амман президента России Дмитрия Медведева Сергей Шматко, министр энергетики России, и Сулейман Аль Хафез, министр энергетики и минеральных ресурсов Иордании, подписали меморандум о сотрудничестве министерств в области энергетики. В частности, был подписан протокол о деятельности ОАО "Зарубежнефть", сообщает российское министерство. В целом, соглашение предусматривает как прямые инвестиции российских предприятий в нефтегазовые проекты, так и создание совместных предприятий с местными иорданскими компаниями. В частности, возможно участие в проектах добычи углеводородов из сланцев. По оценке, проведенной USGS еще в 2005 г, в Иордании находятся большие запасы сланцевой нефти. При этом отмечается, что запасы традиционных нефти и газа в Иордании фактически отсутствуют, в частности, запасы газа составляют порядка 6 млрд куб м. Что же касается сланцевой нефти, то в Иордании известно 26 месторождений, многие из которых крупные и содержат углеводороды высокого качества. Общие запасы сланцевой нефти в Иордании оцениваются в 0,5 трлн баррелей. Ранее партнером Иордании стала эстонская фирма Eesti Energia, но она занимается переработкой сланцев, а не добычей сланцевых углеводородов. Впрочем, отсутствие запасов традиционных углеводородов -- это не медицинский факт, долгое время считалось, что у Израиля тоже нет запасов природного газа, а это оказалось не так. Но в случае, если запасы традиционных нефти и газа обнаружены в Иордании не будут, возникает вопрос, сможет ли “Зарубежнефть” наладить добычу углеводородов из сланцев. Таким образом, можно предположить, что российская компания в основном будет проводить в Иордании геологоразведку, и этим ограничится.  http://www.trubagaz.ru/issue-of-the-d |

| 9:35 am | Роснефть и ВР |

| Wednesday, January 19th, 2011 | |

| 9:35 am | oilreview: Сделка "Роснефти" и BP: не путайте ресурсы с запасами! |

| Wednesday, January 12th, 2011 | |

| 9:20 am | Сибнефть (Газпром нефть): от создания компании до покупки Газпромом Краткое описание компании При создании НК "Сибнефть" в её состав были включены одни из самых перспективных предприятий России. Месторождения "Ноябрьскнефтегаза", основного добывающего предприятия "Сибнефти", находятся на ранней стадии разработки. Нефть Ноябрьска отличается низкой плотностью и малым содержанием серы, что позволяет продавать её на мировом рынке под маркой Siberian Light, которая котируется выше, чем Urals. Омский НПЗ входит в числе лидеров как по мощности технологических установок, так и по глубине переработки нефти. Хорошая ресурсная база и эффективные мощности по переработке сырья предопределили высокие темпы развития компании. "Сибнефть" быстро наращивала добычу сырья и поддерживала конкурентоспособность продукции Омского НПЗ за счёт модернизации его установок. Millhouse Capital, основной акционер "Сибнефти", не скрывала своего намерения продать компанию, если за неё будет предложена высокая цена. Дважды предпринималась попытка продать активы "ЮКОСу" (в 1997 году и в 2003 году), но обе сделки были расторгнуты. Длительное нахождение в состоянии "предпродажной подготовки" стало оказывать негативное влияние на производственные показатели "Сибнефти". Большая часть получаемой прибыли направлялась акционерами на выплату дивидендов, размер которых стал рекордным в отрасли. Покупатель был найден в 2005 году. После того, как "Сибнефть" была куплена "Газпромом" и сменила название на "Газпром нефть", начался новый этап развития компании. Структура компании (по состоянию на 2005 год) Добыча Ноябрьскнефтегаз Арчинское Заполярнефть Сибнефть-Чукотка Сибнефть-Югра Переработка Омский НПЗ История компании и проекты Создание компании "Сибнефть" была образована на основании указа Президента РФ Бориса Ельцина № 872 от 24 августа 1995 года. Государственный комитет по имуществу 11 октября 1995 года предписал включить в состав компании нефтедобывающее предприятие "Ноябрьскнефтегаз", Омский НПЗ, геологоразведочное предприятие "Ноябрьскнефтегазгеофизика" и сбытовую сеть "Омскнефтепродукт". Перечисленные предприятия были выделены из "Роснефти". Приватизация В декабре 1995 года состоялся аукцион на право предоставления кредита правительству РФ под залог 51% акций "Сибнефти". Победителем было признано ЗАО "Нефтяная финансовая компания", кредитором выступил АКБ "СБС", гарантом сделки - банк "МЕНАТЕП". Размер кредита составил $100,3 млн. 20 сентября 1996 года прошел инвестиционный конкурс по продаже 19% акций "Сибнефти". Победителем стало ЗАО "Фирма "Синс", заплатившее 82,4 млрд рублей за пакет акций и обязавшееся предоставить инвестиции в размере $45 млн. 24 октября 1996 года состоялся инвестиционный конкурс по продаже 15% акций "Сибнефти". Победителем признано ЗАО "Рифайн-Ойл", заплатившее 65 млрд рублей за пакет акций и обязавшееся инвестировать $35,5 млн. 12 мая 1997 года был проведен коммерческий конкурс с инвестиционными условиями по продаже 51% акций "Сибнефти", находившихся в залоге. Победителем стало ООО "Финансовая нефтяная корпорация", которое заплатило $110 млн за пакет и обязалось инвестировать в развитие компании $40 млн. Реконструкция Омского НПЗ С мая 1996 года изменился юридический статус Омского НПЗ - он стал дочерним предприятием "Сибнефти". После этого компания начала реализацию долгосрочной программы реконструкции предприятия, рассчитанную на период до 2010 года. Программа предусматривает установку нового оборудования, которое позволит расширить количество вторичных процессов переработки нефти. Значительная часть программы уже выполнена. Среди основных достижений - прекращение выпуска этилированных автобензинов, освоение производства бензина Аи-98, снижение содержания серы и ароматических углеводородов в дизельном топливе. Предприятие уменьшило потери сырья и внедрило энергосберегающие технологии. Приобретение ВСНГК В марте 1997 года "Сибнефть" совместно с дружественными структурами приобрела на денежном аукционе 47,02% акций "Восточно-Сибирской нефтегазовой компании". ВСНГК объединяла добывающее предприятие "Енисейнефтегаз", геологоразведочное подразделение "Енисейгеофизика" и сбытовую сеть "Востсибнефтегазсервис". Главный актив ВСНГК - лицензия на разведку и разработку Юрубченского участка Юрубчено-Тахомской зоны. Геологические запасы участка на момент сделки оценивались в 700 млн тонн нефти. Выпуск еврооблигаций В сентябре 1997 года "Сибнефть" объявила о завершении размещения трёхлетних еврооблигаций на сумму $150 млн. Процентная ставка по облигациям установлена в размере LIBOR+4%. "Сибнефть" стала первой российской нефтяной компанией, которой удалось выйти на европейский рынок долговых обязательств. Средства, полученные от продажи облигаций, компания распределила следующим образом: 75% было направлено на реализацию проектов по увеличению нефтедобычи на месторождениях "Ноябрьскнефтегаза", 20% пошли на модернизацию Омского НПЗ, 5% вложены в сбытовую сеть "Омскнефтепродукт". Смена президента компании 14 июля 1998 года совет директоров НК "Сибнефть" удовлетворил просьбу Андрея Блоха об отставке с поста президента компании. Новым президентом "Сибнефти" был назначен Евгений Швидлер, ранее занимавший пост первого вице-президента. "ЮКСИ" 19 января 1997 года в Москве руководители компаний "ЮКОС" и "Сибнефть" подписали меморандум об объединении своих производственных мощностей и структур управления. Объединенная компания получила название "ЮКСИ". В новый холдинг фактически объединились 4 российских нефтяных компании - "ЮКОС", "Восточная нефтяная компания", чей контрольный пакет находился у "ЮКОСа", "Сибнефть" и "Восточно-Сибирская нефтегазовая компания", контролируемая "Сибнефтью". На момент создания "ЮКСИ" занимала третье-четвертое места среди нефтяных гигантов мира и первое - среди российских компаний. Планировалось, что на первом этапе компании будут работать как четыре самостоятельных структуры в рамках холдинга. На втором этапе должно было произойти их полное слияние. Организационные мероприятия планировалось завершить в течение 1998 года. В новом нефтяном холдинге 60% объединенного долевого участия должно было принадлежать акционерам "ЮКОСа", 40% - акционерам "Сибнефти". Президентом "ЮКСИ" был назначен Михаил Ходорковский, бывший в то время председателем правления "ЮКОСа". Первым вице-президентом "ЮКСИ" по финансам был назначен Евгений Швидлер, занимавший аналогичную должность в "Сибнефти". В мае 1998 года "ЮКОС" и "Сибнефть" опубликовали официальные сообщения о приостановлении процесса объединения. Стороны не обнародовали причину отказа от намеченного плана, заявив лишь, что "ЮКОС" и "Сибнефть" останутся самостоятельными компаниями. При этом все соглашения, подписанные "ЮКСИ" с иностранными партнерами, остаются в силе, но дальнейшие переговоры будут вестись отдельно с каждым из участников "ЮКСИ". Как выяснилось позднее, заявления о глубокой интеграции "ЮКОСа" и "Сибнефти" были сделаны авансом, в реальности они продолжали работать как отдельные компании. Этот факт предопределил легкость возврата к предыдущему состоянию и отсутствие конфликтов при разделе "ЮКСИ". Финансовый кризис 1998 года Падение цен на нефть и кризис российской финансовой системы заставил НК "Сибнефть" искать пути снижения затрат. Компания урезала инвестиционную программу "Ноябрьскнефтегаза", значительно сократив наиболее крупные статьи расходов: капитальное строительство и бурение новых скважин. Также было принято решение о выводе сервисных предприятий из состава "Ноябрьскнефтегаза". Продажа ВСНГК В октябре 1999 года "Сибнефть" продала контрольный пакет акций "Восточно-Сибирской нефтегазовой компании" РАО "Роснефтегазстрой". Позже этот пакет акций перешел в собственность НК "ЮКОС". Переход на единую акцию 13 января НК "Сибнефть" объявила официальные условия обмена своих акций 2-го выпуска на акции ОАО "Ноябрьскнефтегаз" и ОАО "Ноябрьскнефтегазгеофизика". Советом директоров компании установлены следующие коэффициенты обмена: 8 акций "Сибнефти" за 1 обыкновенную акцию "Ноябрьскнефтегаза", 4 акции "Сибнефти" за 1 привилегированную акцию "Ноябрьскнефтегаза", 3 акции "Сибнефти" за 1 обыкновенную акцию "Ноябрьскнефтегазгеофизики". Комитет по работе с миноритарными акционерами В 1999 году совет директоров АО "Сибнефть" принял решение о создании комитета по работе с миноритарными акционерами (имеющими менее 2% акций компании). В задачи комитета была включена разработка стратегии по учёту прав и интересов мелких акционеров. Необходимость создания комитета была вызвана увеличением числа акционеров в результате обмена акций дочерних предприятий компании на акции холдинга. Расширение ресурсной базы В 2000 году НК "Сибнефть" стала победителем конкурса на право разработки юго-западного участка Крапивинского месторождения, расположенного в Тарском районе Омской области. Первоначально компания планировала построить на месторождении мини-НПЗ, однако впоследствии было принято решение доставлять добытое сырьё на Омский НПЗ. В 2002 году "Сибнефть" ввела в эксплуатацию новый нефтепровод, связавший юго-западную часть Крапивинского месторождения с магистральной системой "Транснефти". Протяженность маршрута - 58 км, мощность трубопровода позволяет транспортировать до 5 тыс. тонн нефти в сутки. Ранее сырьё, добываемое на Крапивинском месторождении, доставлялось на Омский НПЗ автомобильным транспортом. По состоянию на 1 января 2007 года запасы нефти Крапивинского месторождения по категории В+С1 составляли: балансовые - 37,6 млн тонн, извлекаемые - 11,5 млн тонн. Запасы нефти по категории С2 балансовые - 1,6 млн тонн, извлекаемые - 0,5 млн тонн. Извлекаемые запасы газа: по категории С1 - 230 млн куб. м, по категории С2 - 12 млн куб. м. В 2000 году НК "Сибнефть" добыла первую тысячу тонн нефти на Ярайнерском месторождении, расположенном в Ямало-Ненецком автономном округе. В освоении месторождения принимала активное участие компания Schlumberger, с которой "Сибнефть" заключила договор о стратегическом партнерстве. По технологии Schlumberger на Ярайнерском месторождении были пробурены скважины с горизонтальным входом в продуктивный пласт, а также использован ряд других прогрессивных технологий. Суммарные запасы Ярайнерского месторождения по категориям С1 и С2 оценивались в 99 млн тонн, извлекаемые - 34,4 млн тонн. В 2000 году в ходе аукциона НК "Сибнефть" приобрела лицензии на разработку Пякутинского, Северо-Ноябрьского и Волынтойского участков. Суммарный объём извлекаемых запасов на этих участках оценивался в 100 млн тонн. ОНАКО и Оренбургнефть В 2000 году "Сибнефть" приобрела у "ЮКОСа" 38% акций ОАО "Оренбургнефть", основного добывающего предприятия НК "ОНАКО", за $430 млн. Сделка состоялось незадолго до приватизации государственного пакета акций "ОНАКО". В аукционе по продаже 85% акций "ОНАКО" победило ЗАО "ЕвроТЭК", представляющее интересы акционеров "Тюменской нефтяной компании". Приобретя контрольный пакет акций "ОНАКО", ТНК проявила заинтересованность в получении оставшихся акций этой нефтяной компании, а также её основного добывающего предприятия. Стороны обсуждали различные варианты, в том числе обмен 38% акций "Оренбургнефти" и 1% акций "ОНАКО" на 8,6% акций TNK-International. В итоге компании договорились о том, что ТНК выкупит у "Сибнефти" интересующие её активы за $825 млн. Сделка была завершена весной 2003 года. Приобретение акций "Ставропольнефтегаза" В декабре 2000 года "Сибнефть" приобрела 27% акций "Ставропольнефтегаза". Основным акционером этого предприятия являлась "Роснефть", владевшая 38% акций "Ставропольнефтегаза". На годовом собрании акционеров кандидаты "Сибнефти" получили два места в совете директоров из девяти. СП "Сибнефть-Югра" В 2002 году ОАО "Сибнефть" и ОАО "АНК Югранефть" подписали соглашение о создании совместного предприятия "Сибнефть-Югра". "Югранефть" внесла в уставный капитал СП лицензии на Южно-Приобское и Восточно-Пальяновское нефтяные месторождения, а "Сибнефть" обязалась предоставить финансовые ресурсы для реализации проекта. Уставный капитал совместного предприятия поделен в равных долях между партнерами. Объём извлекаемых запасов СП оценивается в 300 млн тонн. Расширение сбытовой сети (Екатеринбург и область) В 2000 году НК "Сибнефть" приобрела контрольные пакеты акций ОАО "Свердловскнефтепродукт" и ЗАО "Екатеринбургская компания по нефтепродуктам". Приобретение этих предприятий дало возможность "Сибнефти" занять доминирующее положение на нефтепродуктовом рынке Уральского региона. На момент совершения сделки в структуру ОАО "Свердловскнефтепродукт" и ЗАО "Екатеринбургская компания по нефтепродуктам" входили 132 АЗС и 20 нефтебаз, предприятия совместно контролировали около половины топливного рынка Свердловской области. "Сибнефть-Чукотка" В 2001 году "Сибнефть" и "Чукотская торговая компания" на паритетных условиях учредили предприятие "Сибнефть-Чукотка". "Чукотская торговая компания" внесла в уставный капитал созданного предприятия лицензии на разработку ряда участков округа - Лагунного (оценочные запасы - 38 млн тонн условного топлива), Телекайского (доказанные запасы - 2,8 млн тонн нефти и 2 млрд куб. м газа) и Западно-Озерного (5 млрд куб. м газа). Лицензионные участки расположены на континентальной части Анадырского бассейна. В апреле 2004 года "Сибнефть" добыла на Чукотке первую нефть. Приток нефти получен при испытании разведочной скважины, пробуренной на Верхне-Телекайском месторождении. Извлекаемые запасы месторождения оценены в 2,2 млн тонн условного топлива. Выход на московский топливный рынок В 2001 году НК "Сибнефть" приобрела у НК "ЛУКОЙЛ" 35% акций ОАО "Московский НПЗ" и 14,95% акций ОАО "Моснефтепродукт". В 2003 году за счёт скупки акций компания довела свою долю в голосующих бумагах ОАО "Московский НПЗ" до 39%. Доля в ОАО "Моснефтепродукт" в 2003 году достигла 26,8%. Расширение сбытовой сети (Тюменская область) В 2001 году НК "Сибнефть" совместно с дружественными структурами приобрела 78,4% голосующих акций сбытового предприятия ОАО "Тюменьнефтепродукт" у "Тюменской нефтяной компании". На момент заключения сделки в состав "Тюменьнефтепродукта" входили 80 АЗС и 22 нефтебазы. Для ТНК функционирование "Тюменьнефтепродукта" было низкорентабельным по причине высоких расходов на транспортировку нефтепродуктов с Рязанского НПЗ до Сибири. Поставка нефтепродуктов с Омского НПЗ повысила эффективность работы сбытового предприятия. Приобретение "Славнефти" 6 декабря 2002 года "Сибнефть" выкупила у Белоруссии 10,83% акций "Славнефти". За пакет акций компания заплатила $207 млн. 18 декабря 2002 года состоялся аукцион по продаже 74,95% акций "Славнефти", принадлежавших Российской Федерации. Победителем аукциона стало ООО "Инвестойл", созданное "Сибнефтью" и ТНК на паритетных условиях. Пакет акций был продан за $1,86 млрд при стартовой цене $1,7 млрд. Ещё 12,98% акций "Славнефти" находились во владении трастовой компании, которую также контролировали "Сибнефть" и ТНК. "Сибнефть" и ТНК получили в совместное владение около 99% акций "Славнефти". Приобретение ОАО "Меретояханефтегаз" В апреле 2002 года ОАО "Сибнефть" приобрело 67% акций ОАО "Меретояханефтегаз" у группы российских и иностранных инвесторов. Основной актив ОАО "Меретояханефтегаз" - лицензия на разработку Меретояхинского месторождения, балансовые запасы которого оцениваются в 121 млн тонн нефти. Кроме того, предприятию принадлежит поисковая лицензия на Карасевско-Танловский участок недр. Меретояхинское месторождение расположено поблизости от основного района работы ОАО "Ноябрьскнефтегаз". Это дало возможность начать промышленную разработку месторождения в кратчайшие сроки, используя развитую инфраструктуру "Ноябрьскнефтегаза". Расширение сбытовой сети (Красноярский край) В 2002 году НК "Сибнефть" учредила новое дочернее общество - ООО "Сибнефть-Красноярскнефтепродукт". Предприятие реализует нефтепродукты на территории Красноярского края. Доля "Сибнефти" в уставном капитале "Красноярскнефтепродукта" составила 100%. Присоединение нефтетрейдеров Внеочередное собрание акционеров ОАО "Сибнефть", состоявшееся в феврале 2003 года, приняло решение о присоединении к компании независимого трейдера ООО "ЮНИКАР". Присоединение трейдерских структур осуществлялось в рамках долгосрочной политики, направленной на консолидацию финансовых и товарных потоков. Ранее к "Сибнефти" были присоединены трейдерские компании "Терра", "Вестер", "Оливеста" и "Аргус". Раздел активов "Славнефти" 5 марта 2003 года "Сибнефть" и ТНК заключили предварительное соглашение по разделу активов "Славнефти". Добывающие и сбытовые активы "Славнефти" партнеры решили разделить между собой в равных долях. Вместе с тем соглашение не устанавливает строгий порядок в осуществлении поставок сырья на НПЗ "Славнефти". Планируется, что компании будут совместно управлять работой заводов, обеспечивая оптимальную загрузку перерабатывающих мощностей с возможностью перераспределения долей в поставке сырья. ЮкосСибнефть В апреле 2003 года НК "ЮКОС" и основные акционеры НК "Сибнефть" (Millhouse Capital) достигли принципиального соглашения об объединении компаний. Объединённая компания получила название "ЮкосСибнефть". Её возглавил Михаил Ходорковский, бывший в то время председателем правления НК "ЮКОС", президент "Сибнефти" Евгений Швидлер получил пост председателя совета директоров "ЮкосСибнефти". 14 мая 2003 года "ЮКОС" и "Сибнефть" объявили о подписании окончательного соглашения между основными акционерами компаний. "ЮКОС" приобрёл пакет акций, составляющий 20% акционерного капитала "Сибнефти" минус одна акция, за $3 млрд. Кроме того, стороны договорились об обмене принадлежащих Millhouse Capital 72% акций "Сибнефти" на 26,01% акций "ЮкосСибнефть". 15 августа 2003 года Министерство по антимонопольной политике России одобрило сделку о слиянии "ЮКОСа" и "Сибнефти". Учитывая негативный опыт предыдущей попытки объединения "ЮКОСа" и "Сибнефть" (создание "ЮКСИ"), стороны договорились, что в случае отказа от совершения сделки, сторона, не выполнившая свои обязательства, выплатит компенсацию в размере $1 млрд. Слияние "ЮКОСа" и "Сибнефти" приводило к появлению компании, становящейся абсолютным лидером российской нефтяной промышленности и занимающей четвёртое место по объёму добычи нефти среди негосударственных компаний в мире. Осенью 2003 года "ЮКОС" и "Сибнефть" завершили сделку по слиянию, в результате которой "ЮКОС" получил от Millhouse Capital 92% акций "Сибнефти". Сделка была осуществлена в три этапа: 20% акций "ЮКОС" выкупил за $3 млрд, 57,5% получил в обмен на 17,2% своих акций дополнительной эмиссии и ещё 14,5% обменял на 8,8% собственных акций, находившихся на балансе компании. 28 ноября 2003 года на собрании акционеров "ЮКОСа" было объявлено о прекращении процесса объединения "ЮКОСа" и "Сибнефти". Инициатива по расторжению сделки исходила от акционеров "Сибнефти". За время, прошедшее с момента заключения сделки, положение "ЮКОСа" значительно ухудшилось из-за конфликта с государственными органами РФ. Акционеры "Сибнефти" выразили намерение отказаться от объединения с "ЮКОСом", чтобы минимизировать негативное влияние на принадлежащие им активы. В ходе переговоров акционеры "ЮКОСа" и "Сибнефти" договорились о проведении "зеркальной" сделки, которая позволит вернуться к исходному состоянию: "ЮКОС" возвратит акционерам "Сибнефти" принадлежавшие им акции, а они, в свою очередь, передадут "ЮКОСу" 26,01% его акций и $3 млрд. Стороны также договорились, что "Сибнефть" не будет выплачивать компенсацию в размере $1 млрд, предусмотренную за отказ от выполнения условий сделки. По словам Ю.Бейлина, эта компенсация предусматривалась условиями сделки, которая была завершена в октябре 2003 года. "В рамках той сделки претензий к "Сибнефти" нет", - отметил он. 7 октября 2004 года "ЮКОС" возвратил 57,5% акций "Сибнефти" прежнему владельцу - управляющей компании Millhouse Capital. После передачи этого пакета в собственности "ЮКОСа" осталось 37,2% акций "Сибнефти". В середине июля 2005 года "ЮКОС" возвратил Millhouse Capital 14,5% акций "Сибнефти". В собственности "ЮКОСа" осталось 20% акций "Сибнефти", которые он приобрёл за $3 млрд в ходе объединения компаний. Ноябрьская газоэнергетическая компания В начале января 2003 года ОАО "АК "СИБУР" и ОАО "Сибнефть" подписали меморандум о создании совместного предприятия ЗАО "Ноябрьская газоэнергетическая компания" на базе Муравленковского ГПЗ. Доля "СИБУРа" в уставном капитале совместного предприятия должна была составить 51%, доля "Сибнефти" - 49%. Вклад "СИБУРа" в уставный капитал СП представлен в виде имущественного комплекса Муравленковского ГПЗ, "Сибнефть" намеревалась внести в уставный капитал денежные средства, которые должны были быть направлены на строительство газотурбинной электростанции. Создание "Ноябрьской газоэнергетической компании" было приостановлено в связи с объединением "ЮКОСа" и "Сибнефти". Реализация проекта строительства газотурбинной электростанции на Муравленковском ГПЗ была возобновлена только после того, как контрольный пакет акций "Сибнефти" был продан "Газпрому". Развитие сбытовой сети (Санкт-Петербург) В 2003 году НК "Сибнефть" учредила 100%-ное дочернее предприятие "Сибнефть-Санкт-Петербург". Цель нового предприятия - создание и развитие сбытовой сети в Санкт-Петербурге. Ранее в городе отсутствовали АЗС "Сибнефти". В 2001-2002 годах "Сибнефть" предпринимала попытки выйти на топливный рынок Санкт-Петербурга через покупку местного оператора "Фаэтон", однако эта сделка не состоялась. Консолидация ЗАО "Арчинское" и ООО "Шингинское" Весной 2004 года НК "Сибнефть" объявила об увеличении доли собственности до 100% в уставных капиталах ЗАО "Арчинское" и ООО "Шингинское". ЗАО "Арчинское" владеет лицензиями на поиск, разведку и добычу углеводородного сырья на Арчинском и Урманском месторождениях, ООО "Шингинское" располагает пакетом лицензий на разработку Шингинского месторождения. Месторождения находятся в Парабельском районе Томской области. "Разработка месторождений в Томской области соответствует нашей стратегии, направленной на расширение географии деятельности, - сказал президент ОАО "Сибнефть" Евгений Швидлер. - Близость к Западно-Крапивинскому месторождению способствует созданию на юге Западной Сибири единого нефтедобывающего комплекса компании". Расширение ресурсной базы В марте 2005 года НК "Сибнефть" выиграла открытый аукцион на право разработки нефтяных участков Салымский-2 и Салымский-3 на территории Ханты-Мансийского автономного округа. Суммарные извлекаемые запасы этих участков составляют 49,4 млн тонн нефти. Лицензионный участок Салымский-3 с извлекаемыми запасами нефти в 23,4 млн тонн приобретён за 200,3 млн рублей, Салымский-2 с извлекаемыми запасами нефти в 25,9 млн тонн приобретён за 342,8 млн рублей. В мае 2005 года "Сибнефть" приобрела лицензию на Среднетаймуринский участок в Красноярском крае. Стоимость лицензии - 27,5 млн рублей. Объем геологических ресурсов участка составляет 166,9 млн тонн нефти и 429,7 млрд куб. м природного газа. Лицензия на Среднетаймуринский участок стала для "Сибнефти" первой на территории Восточной Сибири. 1 июля 2005 года ОАО "Сибнефть" было признано победителем открытого аукциона на право разведки и добычи углеводородного сырья на Тымпучиканском участке (Республика Саха). Объем извлекаемых запасов Тымпучиканского участка по категории С1+С2 составляет 16,9 млн тонн нефти и 13,4 млрд куб. м природного газа. За лицензию на разработку участка компания заплатила 440 млн рублей. В сентябре 2005 года НК "Сибнефть" победила в аукционе на право разведки и добычи углеводородного сырья на Хотого-Мурбайском участке в республике Саха (Якутия). За лицензию на разработку участка компания заплатила 8,8 млн рублей. Объём извлекаемых запасов участка по категории С1+С2 составляет 10,6 млрд куб. м природного газа. Эта покупка стала вторым приобретением "Сибнефти" в Якутии после покупки лицензии на Тымпучиканский участок. Осенью 2005 года создано подразделение "Сибнефть-Восток" для работы в качестве оператора в Омской и Томской областях, а также регионах Восточной Сибири. 20 декабря 2005 года "Сибнефть-Восток" выиграла аукцион на право освоения Еллейского нефтяного участка в Томской области. Лицензионный участок был приобретён за 294 млн рублей, что превысило стартовую цену в 2 раза. Лицензионное соглашение, заключаемое на 25 лет, предполагает геологическое изучение, разведку и добычу углеводородного сырья. Запасы нефти на участке по категории С1: геологические - 1,34 млн тонн, извлекаемые - 0,47 млн тонн, перспективные ресурсы категории С3: геологические - 21,48 млн тонн, извлекаемые - 7,74 млн тонн, прогнозные извлекаемые ресурсы категории Д1+Д2 - 47,24 млн тонн. Сибнефть-Хантос В апреле 2005 года создано ООО "Сибнефть-Хантос". В его состав вошли территориальные проекты по добыче нефти "Приобский" и "Пальяновский". Основной задачей предприятия является разработка месторождений в ХМАО и Тюменской области: Приобского, Пальяновского и Зимнего, а также группы Салымских участков ("Салым-2", "Салым-3", "Салым-5"). Реконструкция Омского НПЗ В сентябре 2005 года была завершена реконструкция установки каталитического риформинга Л-35-11/1000 с блоком гидроочистки. Установка производит высокооктановый компонент бензина с октановым числом до 102. Производительность установки по сырью - 1 млн тонн в год. Строительство установки было начато в феврале 1996 года. С 1998 года по 2000 год работы были приостановлены в связи с финансовым кризисом в России. Первоначально планировалось произвести только реконструкцию блока риформинга, но было принято решение заменить также блок гидроочистки. Лопуховский блок В 2005 году "Сибнефть" купила у ТНК-BP 75% ООО "ТНК-Сахалин". Основным активом этого предприятия является лицензия на разработку Лопуховского блока. Лопуховский блок расположен на мелководном шельфе Сахалина между месторождениями, входящими в проекты "Сахалин-4" и "Сахалин-5". Площадь участка составляет 3,5 тыс. кв. км, прогнозные запасы блока оцениваются в 130 млн тонн нефти и 500 млрд куб. м газа. Результаты сейсморазведки, проведённой 2003-2004 годах специалистами ТНК-BP, показали низкую перспективность блока. EPetrol В марте 2006 года "Сибнефть" подписала договор с "РК-Газсетьсервисом", в рамках которого компания выкупила 14 многофункциональных автозаправочных комплексов в Московской и Тверской областях, работающих под брендом EPetrol. Приобретённые автозаправочные комплексы имеют оборудование, позволяющее осуществлять реализацию газомоторного топлива. Ранее "Сибнефть" не присутствовала на рынке газового топлива. Газпром нефть 28 сентября 2005 года ОАО "Газпром" и Millhouse Capital подписали документы на приобретение 72,7% акций ОАО "Сибнефть". Сумма сделки составила $13,09 млрд. Ранее "Газпром" купил 3% акций "Сибнефти" у "Газпромбанка". Таким образом, "Газпром" получил контроль над 75,7% акций ОАО "Сибнефть". 23 декабря 2005 года состоялось внеочередное собрание акционеров ОАО "Сибнефть". Акционеры избрали нового президента компании, которым стал заместитель председателя правления "Газпрома" Александр Рязанов. На собрании также был избран новый состав совета директоров. Ни один из прежних членов совета директоров не сохранил свое место в совете. Вместо них в новый совет директоров были избраны 7 представителей Газпрома, во главе с председателем правления "Газпрома" Алексеем Миллером и 2 представителя "ЮКОСа". Собрание акционеров также сменило аудитора. Вместо Ernst & Young аудитором "Сибнефти" избран постоянный аудитор "Газпрома" PriceWaterhouseCoopers. 13 мая 2006 года состоялось внеочередное собрание акционеров ОАО "Сибнефть", на котором было приняло решение о смене названия компании на "Газпром нефть". Также компания сменила адрес регистрации - с Омска на Санкт-Петербург. http://www.ngfr.ru/library.html?sib |

| Thursday, December 23rd, 2010 | |

| 6:20 pm | EIA’s International Petroleum Monthly Figure 1. World oil (crude and condensate) average daily production and refiners average acquisition cost in 2009 $, both based on EIA data. 2010 is partial year through September 30.  Figure 2. Graph of Persian Gulf oil (crude and condensate) production based on EIA data.  Figure 3. Persian Gulf oil production and average price, based on EIA data.  Figure 4. OPEC reserves based on BP Statistical Report data. Graph by Rune Likvern of The Oil Drum.  Figure 5. Oil production from the Former Soviet Union, based on EIA data (crude and condensate)  Figure 6. US (crude and condensate) oil production, based on EIA data  Figure 7. Oil production from the North Sea, based on EIA data  Figure 8. Oil production (crude and condensate) for the rest of the world based on EIA data  http://www.theoildrum.com/node/7258 |

| Wednesday, December 15th, 2010 | |

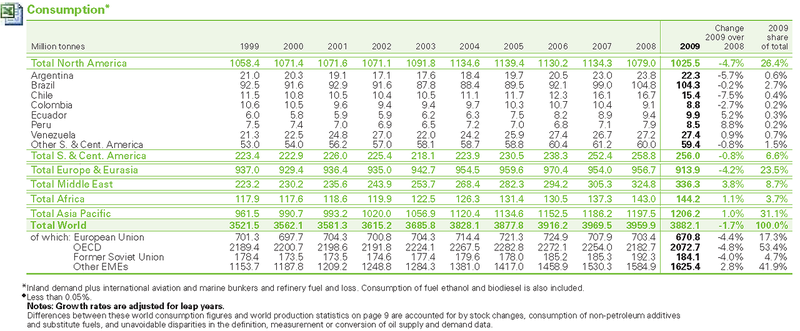

| 2:33 pm | bp statistical review: Южная и Центральная Америка Нефть Добыча  Потребление  Запасы  Газ Добыча  Потребление  Запасы  |

| Thursday, December 9th, 2010 | |

| 8:50 am | Ямальская четверка У «Газпрома» и «Новатэка» есть шанс пополнить запасы на Ямале. Премьер Владимир Путин поручил распределить лицензии на четыре участка, которые могут стать новой ресурсной базой для сжижения газа на полуострове В 2011 г. государство должно расстаться с четырьмя нефтегазовыми участками — Северо-Обским, Восточно-Тамбейским, Утренним и Геофизическим (см. врез). Вся четверка внесена в план по развитию производства сжиженного газа на Ямале как мера «по расширению ресурсной базы». Распоряжение об этом Путин подписал 1 декабря. Кто и как получит участки, не известно. В распоряжении лишь уточняется, что произойдет это в «установленном порядке». Сейчас на Ямале два крупных игрока. Основные ресурсы — у «Газпрома». Две лицензии — у «Новатэка», в том числе на гигантское Южно-Тамбейское месторождение с запасами газа в 1,256 трлн куб. м. Сейчас это ресурсная база для пилотного СПГ-проекта на полуострове, который должен заработать в 2016-2018 гг. И по сути, хотя и не формально, весь план, в рамках которого будут распределены новые лицензии, написан «под «Новатэк», отмечает чиновник Минприроды. Новые участки нужны компании, чтобы снизить риски ямальского проекта, ведь нельзя делать ставку только на одно месторождение, добавляет собеседник «Ведомостей». Правда, Северо-Обский и Восточно-Тамбейский участки расположены в Карском море, а на шельфе могут работать только госкомпании (как и получать лицензии и без конкурса). Но возможен вариант, при котором лицензии возьмет «Газпром», а потом создаст СП с «Новатэком», отмечает чиновник Минприроды. В 2008 г. «Газпром» и сам интересовался Северо-Обским участком. Остался ли интерес, представитель «Газпрома» комментировать не стал. Но отметил, что сам концерн не предлагал правительству или Минприроды включить ямальские участки в список лицензирования на 2011 г. Сделал ли это «Новатэк», его представитель не говорит, отмечая лишь, что в целом компания «заинтересована в расширении ресурсной базы производства СПГ на полуострове». Сотрудники пресс-службы правительства не комментируют распоряжение Путина. В начале года запасы «Новатэка» превышали 2,6 трлн куб. м газа (ABC1 + C2). Недавно он купил 25,5% нефтегазовой компании «Северэнергия» (запасы — 1,26 трлн куб. м), на подходе покупка 51% «Сибнефтегаза» (395,5 млрд куб. м). При этом только Утренний участок — не самый крупный из четверки — может увеличить запасы компании почти на 20% даже с учетом новых приобретений. Вероятность того, что «Новатэк» получит один-два новых участка, очень велика, считает аналитик UBS Максим Мошков: это показывают все последние события — налоговые льготы для «Ямал СПГ», соглашение с «Газпромом» на экспорт ямальского газа, минуя монополию концерна. А в случае удачи «Новатэк» действительно снизит риски ямальского проекта и, возможно, даже сможет увеличить будущую мощность СПГ-завода с нынешних 15 млн т в год, добавляет Мошков. Правда, все будет зависеть от спроса на этот газ. http://www.vedomosti.ru/newspaper/artic Новые гиганты В открытых источниках есть данные только о ресурсах Северо-Обского участка (1,54 трлн куб. м по С3 + D1, проект программы освоения Ямала) и Утреннего (он же Салмановский, 767 млрд куб. м по С1 + С2, данные «Интерфакса»). |

| Sunday, December 5th, 2010 | |

| 12:00 pm | energyland.ru: Китайцы тормозят альтернативную энергетику Возобновляемые источники энергии (ВИЭ) наряду с очевидными преимуществами имеют недостаток, связанный с непостоянством вырабатываемой электроэнергии (темное время суток, безветрие и т.п.). Но этот недостаток может быть успешно скомпенсирован в комбинированных энергоустановках, где наряду с ВИЭ используются топливные элементы и аккумуляторы. Темпы прироста потребления энергоресурсов в мире растут, прежде всего, из-за выхода на арену экономик Китая, Индии и стран Юго-Восточной Азии. Если в период 1991-2003 гг. мировое потребление энергоресурсов увеличилось на 20%, то за последние 5 лет (2005-2009 гг.) - почти на 12%. Поэтому развитие возобновляемых источников энергии (ВИЭ) поддерживается на государственном уровне с помощью программного финансирования и государственных субсидий в большинстве развитых стран. В частности, в 2007 г., Совет Европы поставил цель довести в странах ЕС уже к 2020 г. использование ВИЭ до уровня 20% от общего объема энергопотребления. Сегодня доля альтернативной энергетики составляет 2% мирового производства энергии. Инвестиции в альтернативные источники энергии в 1998 г. составили $10 млрд., в 2007 г. – уже $66 млрд., к 2020 г., по прогнозам экспертов, эта цифра достигнет $343 млрд., а к 2030 г. – 630 млрд. Например, мощность мировых ветроустановок (ВЭУ) к середине 2010 г. достигла 175 ГВт и приближается к 200 ГВт к концу 2010 г. Китай планирует инвестировать 440 млрд долл. на развитие ВИЭ. Согласно плану, мощности по производству ветровой энергии в стране должны достигнуть 100 ГВт к 2020 г. Китай заявил о планах получать к 2020 г. до 15% энергии в стране, используя ВИЭ. Со временем доля возобновляемых источников энергии в генерировании электроэнергии должна составить более 30%. В провинции Юньнань, сдана в 2010 г. в эксплуатацию первая очередь крупнейшей в Азии солнечной электростанции. Проектная мощность составляет 166 МВт. Общие инвестиции в сооружение электростанции достигнут 9 млрд. юаней, годовая выработка электроэнергии на ней составит 188 млн кВт/ч. Великобритании потребуется $200 млрд. инвестиций для развития альтернативных источников энергии. Власти собираются расширить число ВЭУ: до 2020 г. должны быть построены 3 тыс. ВЭУ в прибрежных водах и 4 тыс. ВЭУ на суше. Власти надеются, что к 2020 г. альтернативная энергетика сможет покрывать 15% потребностей Британии в электроэнергии, а к 2040 г. – 30%. Однако хватит ли человечеству ресурсов, чтобы построить все планируемые энергоустановки? Например, во всех этих установках используются редкоземельные металлы (РЗМ). В список этих элементов входят неодим, самарий, тербий, лантан, лютеций и др. Без них невозможно создание ВЭУ, а также iPad-ов, лазеров, гибридных автомобилей и многого другого. Для производства одного ветрогенератора мощностью 1,5 МВт нужно 350 кг РЗМ. (??? - iv_g) Так, неодим является ключевым магнитным компонентом мощных высокотемпературных Nd-Fe-B-магнитов, используемых в ветротурбинах. Диспрозий также является компонентом этих высокомощных постоянных магнитов, причем в данной сфере у этого металла нет альтернативного материала. В настоящее время основным производителем, а также экспортером РЗМ является Китай. В Поднебесной сосредоточена огромная часть запасов редкоземельных элементов: если общая сырьевая база в мире составляет примерно 100 млн. т, то на долю КНР приходится до 52 млн. т. Если учесть, что и себестоимость китайской продукции ниже, чем где бы то ни было в мире, то конкурировать с ней невозможно уже многие годы. Китай поставляет 92-94% мировых объемов РЗМ. Однако для реализации таких темпов роста ВЭУ в мире поставок РЗМ из Китая может просто не хватить. По прогнозу «Roskill Information Services», нехватка неодима к 2014 г. может составить, по меньшей мере, 4 тыс. т, а в худшем случае достичь 7 тыс. т. Уже сегодня наблюдается стремительный рост цен на неодим и диспрозий. Динамика цен на неодим  Ситуация усугубляется тем, что, вместо того, чтобы «озеленять» энергетику других стран, поставляя неодим, Китай в последние годы предпочел строить свою. «Для реализации этого проекта (планов Китая по ВЭУ) потребуется неодима больше, чем сейчас экспортирует Китай», - считает американский геолог Джеймс Бернелл. Чтобы обеспечить работу для миллионов людей, мигрирующих из деревень в города, Китай эффективно проводит политику развития своего внутреннего производства, в т.ч. и установок ВЭУ. В 2008 г. прошла информация, что Китай может приостановить экспорт неодима. В индустриальных странах Запада началась паника. В 2009 г. США и ЕС совместно с ВТО обвинили Китай в том, что его ограничения на экспорт РЗМ нарушают их интересы. Представители китайской стороны заявили, что ограничение на экспорт было сделано для предотвращения загрязнения окружающей среды в соответствии с правилами ВТО. Китай можно понять. Запасы РЗМ на китайских месторождениях уменьшились до тревожного, по мнению китайцев, уровня - с 88% от мировых запасов десять лет назад до 52% в 2008 г., в то время как экспорт увеличился почти в десять раз. В 2009 г. в адрес крупнейших иностранных компаний Пекином было направлено специальное послание относительно предстоящих изменений в национальной политике добычи и торговли на мировом рынке РЗМ. Сообщалось, что на ряд из них может быть наложен запрет на экспорт, в связи с необходимостью улучшить производственный процесс в целях сохранения окружающей среды. В 2010 г. прошло официальное сообщение, что до 30 июня 2011 г. правительство прекратит выдачу новых лицензий на геологоразведочные работы и добычу РЗМ, за исключением месторождений, которые финансируются правительством. По мнению «Chinese Society of Rare Earth», в 2011 г. в рамках плана по консолидации промышленности продолжится дальнейшее сокращение китайского экспорта РЗМ. Кроме того, в стране отмечается значительное сокращение числа лицензий на добычу редких земель; в настоящее время соответствующий показатель снизился до 100 (с 1000 еще два десятилетия назад). Динамика цен на диспрозий  Как отмечает независимый консультант и эксперт рынка редких земель Дж. Лифтон (США), Китай после резкого повышения добычи в 90-е годы в настоящее время замедляет добычу редкоземельного сырья с тем, чтобы обеспечить максимальную эффективность его производства. Он заметил, что внутреннему рынку страны понадобятся весьма крупные объемы РЗМ, если КНР рассчитывает построить достаточное количество ВЭУ для реализации планов по развитию альтернативной энергетики. Может ли Россия стать «кладовой химических элементов»? Запасы РЗМ учтены в рудах 14 месторождений, из которых преобладающая часть (60,2%) заключена в апатит-нефелиновых рудах Кольского полуострова, принадлежащих «Фосагро», при переработке которых РЗМ сегодня не извлекаются. Остальные запасы приурочены к лопаритовым рудам Ловозерского месторождения (14,2% общероссийских запасов), редкоземельно-апатитовым рудам Селигдарского месторождения в Республике Саха-Якутия (22,8%) и как попутные компоненты - к редкометальным рудам Улуг-Танзекского и нефтеносным песчаникам Ярегского месторождений. В 2010 г. началась разработка крупнейшего в стране и одного из самых больших в мире месторождений редкоземельных металлов - Чуктуконского. Ресурсы Чуктуконского месторождения, расположенного в Богучанском районе Красноярского края, оцениваются в 163 млн т ниобий-редкоземельных руд. Инвестиции в проект должны составить 120 млрд. руб. Среднее содержание полезных компонентов: железо - 30%, оксид марганца - 4,74%, оксид ниобия - 1%, оксиды других редкоземельных металлов - 4,2%. Проект «Освоение производства редкоземельных концентратов на сырьевой базе Чуктуконского месторождения» подготовленный ООО «Красгеоресурс», предусматривает возведение на месторождении горно-металлургического комбината с производительностью 1 млн т руды в год. Единственным действующим источником сырья в настоящее время являются лопаритовые руды Ловозерского месторождения, которые содержат около 1% оксидов. Получаемые лопаритовые концентраты содержат 30-31% оксидов РЗМ, представленных в основном цериевой группой. Объем производства лопаритового концентрата компанией «Севредмет» (бывший «Ловозерский ГОК») составляет 8500 т/год и лимитируется производственной мощностью Соликамского магниевого комбината (СМЗ). В последние годы СМЗ выпускал редкоземельную продукцию в объеме 3 тыс. т в год. Перспективная потребность России и Европы в РЗМ может быть удовлетворена за счет ввода Томторского месторождения (участок Буранный) в Республике Саха-Якутия. Уникальные руды участка содержат в среднем 9-12% оксидов редкоземельных металлов, т.е. представляют собой природный концентрат РЗМ. http://energyland.ru/analitic-show-6100 |

| Monday, November 29th, 2010 | |

| 6:00 pm | bloom-boom.ru: Нефть - мифы и реальность URR - Ultimate Recoverable Ressource   http://www.bloom-boom.ru/blog/materialm |

| Thursday, November 25th, 2010 | |

| 4:00 pm | Газовые гидраты Газовые гидраты (также гидраты природных газов или клатраты) — кристаллические соединения, образующиеся при определённых термобарических условиях из воды и газа. Имя «клатраты» (от лат. clathratus — «сажать в клетку»), было дано Пауэллом в 1948 году. Гидраты газа относятся к нестехиометрическим соединениям, то есть соединениям переменного состава. Впервые гидраты газов (сернистого газа и хлора) наблюдали ещё в конце XVIII века Дж. Пристли, Б. Пелетье и В. Карстен. Первые описания газовых гидратов были приведены Г. Дэви в 1810 году (гидрат хлора). В 1823 г. Фарадей приближённо определил состав гидрата хлора, в 1829 г. Левит обнаружил гидрат брома, а в 1840 г. Вёлер получит гидрат H2S. К 1888 году П. Виллар получает гидраты CH4, C2H6, C2H4, C2H2 и N2O . В 1940-е годы советские учёные высказывают гипотезу о наличии залежей газовых гидратов в зоне вечной мерзлоты (Стрижов, Мохнаткин, Черский). В 1960-е годы они же обнаруживают первые месторождения газовых гидратов на севере СССР, одновременно с этим возможность образования и существования гидратов в природных условиях находит лабораторное подтверждение (Макогон). С этого момента газовые гидраты начинают рассматриваться как потенциальный источник топлива. По различным оценкам, запасы углеводородов в гидратах составляют от 1.8×10^14 до 7.6×10^18 м³. Выясняется их широкое распространение в океанах и криолитозоне материков, нестабильность при повышении температуры и понижении давления. В 1969 г. началась разработка Мессояхского месторождения в Сибири, где, как считается, впервые удалось (по чистой случайности) извлечь природный газ непосредственно из гидратов (до 36 % от общего объёма добычи по состоянию на 1990 г.) Газовые гидраты в природе Большинство природных газов (CH4, C2H6, C3H8, CO2, N2, H2S, изобутан и т. п.) образуют гидраты, которые существуют при определённых термобарических условиях. Область их существования приурочена к морским донным осадкам и к областям многолетнемёрзлых пород. Преобладающими природными газовыми гидратами являются гидраты метана и диоксида углерода. При добыче газа гидраты могут образовываться в стволах скважин, промышленных коммуникациях и магистральных газопроводах. Отлагаясь на стенках труб, гидраты резко уменьшают их пропускную способность. Для борьбы с образованием гидратов на газовых промыслах вводят в скважины и трубопроводы различные ингибиторы (метиловый спирт, гликоли, 30%-ный раствор CaCl2), а также поддерживают температуру потока газа выше температуры гидратообразования с помощью подогревателей, теплоизоляцией трубопроводов и подбором режима эксплуатации, обеспечивающего максимальную температуру газового потока. Для предупреждения гидратообразования в магистральных газопроводах наиболее эффективна газоосушка — очистка газа от паров воды. ( Read more... ) Внутримерзлотные залежи содержат лишь незначительную часть ресурсов газа, которые связывают с природными газогидратами. Основная часть ресурсов приурочена к зоне стабильности газогидратов – тому интервалу глубин (обычно первые сотни метров), где имеют место термодинамические условия для гидратообразования. На севере Западной Сибири это интервал глубин 250-800 м, в морях – от поверхности дна до 300-400 м, в особо глубоководных участках шельфа и континентального склона до 500-600 м под дном. Именно в этих интервалах была обнаружена основная масса природных газогидратов. ( Read more... ) http://ru.wikipedia.org/wiki/Газовые_г http://en.wikipedia.org/wiki/Clathrate_  Methane hydrate phase diagram. The horizontal axis shows temperature from -15 to 33 Celsius, the vertical axis shows pressure from 0 to 120,000 kilopascals (0 to 1,184 atmospheres). For example, at 4 Celsius hydrate forms above a pressure of about 50 atmospheres. http://en.wikipedia.org/wiki/Methane_cl Российский Химический Журнал. Т. 48, №3 2003. «Газовые гидраты» http://www.chem.msu.su/rus/journals/jvh http://www.chem.msu.su/rus/journals/jvh  http://www1.eere.energy.gov/vehiclesand  http://marine.usgs.gov/fact-sheets/g Gas Hydrate Studies - a part of the geophysics group Gas Hydrate Stability Curve  Gas Hydrate Stability in Ocean Sediments  http://woodshole.er.usgs.gov/project-pa  Since the 1970's, naturally occurring gas hydrate, mainly methane hydrate, has been recognized worldwide, where pressure and temperature conditions stabilize the hydrate structure. It is present in oceanic sediments along continental margins and in polar continental settings. It has been identified from borehole samples and by its characteristic responses in seismic-reflection profiles and oil-well electric logs. Beneath the ocean, gas hydrate exists where water depths exceed 300 to 500 meters (depending on temperature), and it can occur within a layer of sediment as much as ~1000 meters thick directly beneath the sea floor; the base of the layer is limited by increasing temperature. At high latitudes, it exists in association with permafrost. Off the southeastern United States, a small area (only 3000 km2) beneath a ridge formed by rapidly-deposited sediments appears to contain a volume of methane in hydrate that is equivalent to ~30 times the U.S. annual consumption of gas. This area is known as the Blake Ridge. Significant quantities of naturally occurring gas hydrate also have been detected in many regions of the Arctic, including Siberia, the Mackenzie River delta, and the north slope of Alaska. http://woodshole.er.usgs.gov/project-pa http://woodshole.er.usgs.gov/project-pa Unconventional Energy; Methane Hydrates. http://unoilgas.org/methane-hydrates.ht |

| Saturday, November 20th, 2010 | |

| 4:10 pm | dolgikh: Запасы природного газа в России Россия располагает самыми богатыми в мире ресурсами природного газа. Потенциальные (прогнозные + перспективные) ресурсы природного газа России оцениваются в 151,3 трлн куб. м, что составляет около 40% мировых. Однако наиболее достоверные перспективные ресурсы составляют в этом объеме всего около 24% (табл. 2), а примерно половина приходится на прогнозные ресурсы категории D2, оценка которых наименее достоверна (табл. 3).   Около половины перспективных ресурсов располагается в Западной Сибири, более четверти - на шельфах Баренцева и Карского морей. Подавляющая часть прогнозных ресурсов газа сосредоточена в азиатской части России и в морях Арктики и Дальнего Востока. Более двух третей разведанных запасов свободного природного газа страны сосредоточено в Ямало-Ненецком автономном округе (ЯНАО). На европейскую часть страны приходится менее 10% разведанных запасов. Почти 40% запасов российского газа сосредоточено в неосвоенных и/или труднодоступных районах. Для России характерна высокая степень концентрации запасов природного газа - 71,2% разведанных запасов сосредоточено в 28 уникальных месторождениях (с балансовыми запасами более 500 млрд куб. м), еще 21,6% заключено в 86 крупных (75-500 млрд куб. м) объектах. Основная часть высокоэффективных запасов приурочена к Надым-Пур-Тазовскому региону (НПТР) Ямало-Ненецкого АО - главному газодобывающему району страны. Здесь сосредоточена примерно четверть российских разведанных запасов свободного газа, однако и здесь не все они могут быть отнесены к высокоэффективным. Наиболее удобен для разработки газ верхних продуктивных горизонтов сеноманского возраста, так называемый сеноманский газ, образующий крупные залежи сравнительно простого геологического строения на небольших глубинах (до 1500 м). Сеноманский газ НПТР, называемый "сухим", состоит в основном из метана. Основные запасы сеноманского газа сосредоточены в уникальных месторождениях левобережья реки Пур (Уренгойское, Ямбургское, Медвежье), которые эксплуатируются уже в течение многих лет и характеризуются высокой (более 55%) степенью выработанности. В расположенных восточнее, в междуречье рек Пур и Таз, вновь осваиваемых месторождениях Заполярном, Южно-Русском и ряде других содержится не более 30% разведанных запасов сеноманского газа НПТР. При этом только около 70% текущих разведанных запасов сеноманского газа НПТР могут быть рентабельно извлечены, поскольку в отечественной газопромысловой практике добыча газа повсеместно ведется в режиме истощения пластовой энергии, при котором в запасах неглубоких залежей, характеризующихся невысоким энергетическим потенциалом, по мере вступления их в завершающую стадию эксплуатации растет доля так называемого низконапорного газа, для извлечения и транспортировки которого требуются дополнительные усилия, а часть его извлечь невозможно. В более глубоких горизонтах НТПР, сложенных породами раннемелового (валанжинский и ачимовский газ) и юрского возраста, сосредоточено около 16% разведанных запасов свободного газа России. Этот газ характеризуется более сложным составом: помимо метана, в нем в значительных количествах присутствуют другие углеводороды: этан, пропан и бутаны, являющиеся ценным газохимическим сырьем, а также конденсат. Это так называемый "жирный газ", технология разработки которого более сложна. Содержащийся в "жирном" газе конденсат представляет собой тяжелые углеводороды, в условиях недр находящиеся в газообразном (парообразном) состоянии. При снижении пластового давления (в процессе эксплуатации залежи или при попадании на поверхность) эти углеводороды конденсируются в жидкость, образуя так называемый нестабильный конденсат. Освоение запасов "жирного" газа невозможно без создания системы транспортировки и переработки конденсата. В НТПР создана инфраструктура, которая позволяет осуществлять освоение запасов "жирного" газа, хотя и в недостаточном объеме. Запасы валанжинского газа, залегающего ниже сеноманских залежей, на глубинах 2-3 тыс. м, в значительной степени вовлечены в отработку, а освоение залегающей на глубинах 3,2-3,8 тыс. м, в основании нижнемеловых отложений, продуктивной ачимовской толщи только начинается. Разведанные запасы ачимовского газа пока невелики (составляют всего около 4% российских), но ресурсы его значительны; их освоение могло бы способствовать поддержанию добычи газа в регионе. Однако разработка залежей этого газа очень трудна: они отличаются сложным геологическим строением и аномально высокими пластовыми давлениями и требуют специальных технологий разработки. Себестоимость добычи ачимовского газа в 10-15 раз превышает себестоимость сеноманского, однако для давно разрабатываемых обустроенных месторождений, запасы сеноманского газа которых близятся к истощению, ачимовский газ может представлять резерв для добычи. Таким является Уренгойское месторождение, к которому приурочена основная часть разведанных на сегодняшний день запасов ачимовского газа; его разработка здесь рентабельна. Вне пределов Надым-Пур-Тазовского региона в Ямало-Ненецком АО находится еще около 25% российских разведанных запасов природного газа; на "сухой" сеноманский газ приходится немногим более четверти этого объема. Однако регион пока не приспособлен для газодобычи - нет газотранспортной сети, предприятий для подготовки газа к транспортировке и перерабатывающих мощностей. К освоению запасов газа полуострова Ямал в настоящее время приступает ОАО "Газпром". Чуть более 20% запасов "сухого" газа сосредоточено на востоке страны, в основном в труднодоступных районах со слабо развитой инфраструктурой. В европейской части России основные запасы свободного газа представлены "жирным" газом уникальных Оренбургского и Астраханского месторождений, добыча которого имеет экологические ограничения из-за высокого содержания в нем серы; остальные запасы рассредоточены в большом количестве главным образом мелких месторождений. Всего в России на "сухой" газ приходится около 42% разведанных запасов свободного газа. Остальной объем составляет "жирный" газ, около половины запасов которого содержится в недрах Ямало-Ненецкого автономного округа, примерно 13% - на шельфе Баренцева моря, около 10% - в Астраханской области, около 9% - в месторождениях Сибирского федерального округа.  В общем объеме разведанных запасов свободного газа примерно 10% составляет газ газовых шапок, образующий скопления над нефтяными залежами. Этот газ является важным источником энергии при разработке нефтяной залежи: он обеспечивает необходимый газонапорный режим (т.н. режим газовой шапки). В связи с этим отработка газа таких месторождений должна, как правило, координироваться с добычей нефти. Около 13% запасов природного газа России содержат редкий, обладающий уникальными свойствами компонент - гелий; по его запасам страна находится на втором месте в мире после США. Основные запасы гелия РФ сосредоточены в газовых месторождениях Сибирского и Дальневосточного федеральных округов. Предварительное извлечение гелия усложняет разработку месторождений, поскольку требует строительства установок по извлечению, хранилищ и специальных транспортных систем. Однако освоение запасов без предварительно извлечения из него гелия крайне нерационально по причине стратегической важности этого полезного компонента. http://dolgikh.com/index/0-64 |

| Tuesday, November 16th, 2010 | |

| 8:00 am | Usgs Assessment Alaska Petroleum Studies http://energy.usgs.gov/alaska/ Petroleum Geology and Resources of the Dnieper-Donets Basin, Ukraine and Russia http://pubs.usgs.gov/bul/2201/E/ The Timan-Pechora Basin Province of Northwest Arctic Russia: Domanik – Paleozoic Total Petroleum System http://pubs.usgs.gov/of/1999/ofr-99-005 Petroleum Geology and Resources of the Nepa-Botuoba High, Angara-Lena Terrace, and Cis-Patom Foredeep, Southeastern Siberian Craton, Russia http://pubs.usgs.gov/bul/2201/C/ Petroleum Geology and Resources of the Baykit High Province, East Siberia, Russia http://pubs.usgs.gov/bul/2201/F/ The North Sakhalin Neogene Total Petroleum System of Eastern Russia http://pubs.usgs.gov/of/1999/ofr-99-005 Petroleum Geology and Resources of the Middle Caspian Basin, Former Soviet Union http://pubs.usgs.gov/bul/2201/A/ Petroleum Geology of the Amu Dar'ya Basin & Adjacent Regions of Turkmenistan & Uzbekistan |

| Monday, November 15th, 2010 | |

| 10:14 am | USGS Assessment: North Sakhalin Basin Geologic Province 1322      http://energy.cr.usgs.gov/WEcont/region |