[Most Recent Entries] [Calendar View] [Friends]

Below are the 7 most recent journal entries recorded in

iv_g's LiveJournal:

| Monday, November 15th, 2010 | |

| 9:15 am | www.kommersant.ru: Золотая добыча (31.03.2008) Мировые цены на золото сейчас как никогда высоки: в марте 2008 года котировки этого драгметалла превысили $1 тыс. за тройскую унцию. Однако отечественная золотодобывающая отрасль вряд ли сможет оперативно отреагировать на резкий рост ценовой конъюнктуры. Причина — слишком большой перерыв между закрытием старых и открытием новых месторождений, а также окончательное истощение россыпных приисков. Блеск и нищета По данным Союза золотопромышленников России, в 2007 году в нашей стране было добыто 161,6 тонны золота — на 3 тонны меньше, чем в 2006 году. При этом падение объемов производства золота продолжается в РФ с 2002 года. Так происходит потому, что россыпных месторождений, которые можно ввести в разработку быстро и с относительно низкими затратами, в стране осталось совсем немного и лицензии на их разработку продаются на аукционах по заоблачным ценам (впрочем, так же, как и на рудные). А ввод в строй производства на крупных рудных месторождениях требует длительной — от шести до десяти лет — подготовки. Крупные рудные проекты, которые были запущены в России после 1990-х годов "с нуля", можно пересчитать по пальцам, при этом значительную их часть отечественные отраслевые мейджоры планируют ввести в строй только после 2010 года. Аналитик DBM Capital Partners Дарья Федорова указывает на то, что в прошлом году канадская High River Gold Mines запустила Березитовое месторождение в Амурской области мощностью 100 тыс. унций в год, "Южуралзолото" — месторождение Березняковское в Челябинской области, Артель старателей "Амур" — месторождения Хабаровское и Тукчи в Хабаровском крае, ООО "Рудник "Каральвеем"" — месторождение с аналогичным названием, а Peter Hambro Mining — месторождение Пионер мощностью 400 тыс. унций золота в год. В этом году канадская Kinross собирается начать добычу на крупном рудном месторождении Купол на Чукотке, в будущем году "Полюс Золото" введет в эксплуатацию Титимухту в Красноярском крае, Peter Hambro Mining — Маломыр в Амурской области. И, наконец, в 2010 году планируется целая серия крупных вводов: "Полиметалл" намеревается приступить к разработке Албазинского месторождения в Хабаровском крае, Highland Gold Mining обещает запустить Майское на Чукотке и Тасеевское в Читинской области, а "Полюс Золото" — Вернинское в Иркутской области и Благодатное в Красноярском крае. Стоит отметить, что подорожание драгметаллов и появление новых технологий извлечения рудного золота меняет парадигму отрасли. Сейчас золотодобытчики могут работать с теми месторождениями, освоение которых ранее считалось нерентабельным, а также проводить доразведку тех участков, которые были отработаны ранее с использованием устаревших технологий. Наконец, эксперты уверены, что в российских недрах таится огромное количество запасов, которые еще никто не нашел. Так что Россию может ожидать золотой бум, но не раньше чем через несколько лет. Уже по итогам этого года глава Союза золотопромышленников Валерий Брайко ожидает увеличения объемов производства золота на 8-20 тонн. При этом он считает, что в этом году рост добычи будет обеспечен именно за счет увеличения добычи рудного золота: "В советское время соотношение рудного золота к россыпному в общем объеме золотодобычи в России составляло 20:80, к 2003 году соотношение изменилось до 52:48, а в 2007-м — 60 и 40% соответственно". Руководитель компании "НБЛзолото" Михаил Лесков полагает, что это соотношение и дальше будет меняться в пользу рудного золота: "Россия в силу геологических особенностей территории аномально богата россыпями, но в целом в мировой золотодобыче доля россыпного золота составляет менее 1%, и у нас его доля с годами будет снижаться". Дарья Федорова также говорит, что добыча вырастет как за счет крупных золотодобывающих компаний, которые будут вводить в строй новые месторождения и выводить на проектную мощность объекты, запущенные в этом году, так и за счет перепрофилирования наиболее масштабных игроков россыпного сегмента. Уже давно перешла на разработку рудных месторождений артель старателей "Селигдар", начинают участвовать в рудных проектах "Сусуманзолото", прииск "Соловьевский", планируют начать освоение рудных месторождений артели старателей "Север", "Майская". Добыча россыпного золота, по мнению эксперта DBM Capital Partners, в этом году снизится, но насколько именно, будет зависеть в том числе и от погодных условий сезона добычи. В долгосрочных прогнозах динамики золотодобычи в России эксперты расходятся. Валерий Брайко оптимистичен: он считает, что начиная с этого года добыча золота в России будет расти в течение нескольких лет и к 2015 году Россия сможет добывать до 225 тонн этого металла в год. Гендиректор "НБЛзолото" Михаил Лесков дает еще более оптимистичные прогнозы, отмечая, что предстоящий рост может быть связан с ростом не только традиционной золотодобычи, но и с существенным увеличением добычи так называемого попутного золота, извлекаемого при добыче ряда цветных металлов. А вот гендиректор третьей в России золотодобывающей компании "Полиметалл" Виталий Несис настроен скептически. На прошедшей в феврале конференции Института Адама Смита он заявил, что до 2013 года в России будет наблюдаться небольшое сокращение объемов добычи. "Компании предпочитают проводить разведку, но не строить,— сетует глава "Полиметалла".— Текущие операции по добыче сокращаются, а качество новых разведанных ресурсов далеко от совершенного". Кроме того, росту золотодобычи препятствует нехватка электрических сетей и иной инфраструктуры в регионах Сибири и Дальнего Востока, а также отсутствие опыта использования современных методов создания крупных производств и золотодобычи. Измельчали самородки В российской золотодобывающей отрасли сложилась ситуация, когда, несмотря на крайне благоприятные цены, добыча не будет расти достаточными темпами. Это объясняется несколькими факторами. Один из них — истощение россыпных месторождений. Михаил Лесков рассказывает: "Россыпи быстро разведываются, но быстро кончаются. На тонну запасов россыпного золота обычно нужно два-три года разведки. Условно говоря, за два года разведал, за пять лет отработал, за полгода закрыл — и все. Притом добыча на россыпном месторождении гораздо проще разработки рудных объектов: завез несколько единиц оборудования, материалы, заправил бульдозер соляркой — и паши, не нужно никаких крупных строительных объектов, никакого многолетнего завоза на площадку всего необходимого, никаких ядохимикатов, которые требуются при подготовке руды к добыче. Россыпи всегда были реактивным сырьем, которое отрабатывали "с колес"". По словам эксперта, объем разведанных запасов россыпных месторождений в России всегда был невелик: "Я как-то раздобыл книгу 1909 года, там написано: "Конечно, россыпи сейчас уже не те, что в прошлом... Каких-то — (не помню цифру точно) золотников на пуд". Если я правильно помню, это было около 25 г на кубометр. Для справки: сейчас на россыпях считается очень высоким содержание 0,4-0,6 г золота на кубометр... На этом основании автор книги тогда предполагал, что "россыпная добыча в ближайшие годы исчезнет совсем". Прошло 100 (!) лет. Да, месторождения очень изменились, но существенно изменились и технологии добычи, и оборудование для нее, и квалификация тех, кто может развернуть добычу. Россыпная добыча останется, может быть, уменьшится ее доля в общем объеме, но вполне возможно, что и объем добываемого россыпного золота тоже будет расти, хоть и медленнее, чем объем добычи рудного, потому что не встречается россыпей с такими запасами, как Купол, Олимпиада или Сухой Лог". На аукционах при продаже лицензий на разработку россыпных месторождений счет может идти на сотни килограммов золота, в лучшем случае на несколько первых тонн. Рудные же месторождения с такими запасами разрабатывать вообще нерентабельно: для того чтобы получить экономический эффект от разработки, месторождение должно содержать запасов на десятки тонн и более. По мнению Михаила Лескова, на разведку таких рудных объектов, постановку их на государственный баланс, подготовку проекта, строительство, поставку оборудования, пуск, вывод на проектные показатели требуется обычно семь-десять лет. Тем не менее для бизнеса в первую очередь привлекательна именно разработка рудных месторождений. У россыпных предприятий нет территориальной стабильности — они мигрируют вслед за золотом от одного участка к другому. "Получается, что у "россыпников" нет залоговой базы и нет возможности взять в банках длинные кредиты,— констатирует Михаил Лесков.— Кому нужен в залог бульдозер в тундре, кроме того, у кого он сейчас в руках?" Дарья Федорова добавляет, что добыча из россыпей менее рентабельна, чем на рудных месторождениях, в том числе из-за потерь, связанных с хищениями. Исходя из особенностей россыпей, а также компактных рудных месторождений с высоким содержанием золота в России и создавали технологии разработки месторождений — с использованием мелкого оборудования и большой доли ручного труда. Оборудование часто ломалось, поэтому вокруг небольших предприятий по производству были большие предприятия по ремонту. В итоге получались большие градообразующие поселки вокруг предприятий с объемами добычи всего лишь 100-200 тыс. тонн золотосодержащей руды в год. Такова была особенность золотодобычи, и геологоразведка вплоть до начала 90-х годов искала и возобновляла рудную базу именно для таких производителей, рассказывает Михаил Лесков. Но в 1990-е годы отрасль рухнула: методы советской экономики, которая фактически дотировала убыточные золотодобывающие предприятия северо-востока за счет прибыльных среднеазиатских предприятий, в условиях рынка не работали. Первые в постсоветской истории крупные золоторудные проекты, которые оказались построены "с нуля",— это рудник на крупном и богатом месторождении Кубака в Магаданской области, пущенный в строй в середине 90-х годов, и заработавший в самом конце 90-х рудник на месторождении Покровское в Амурской области, который британской Peter Hambro Mining удалось ввести в строй в тот сложный период потому, что этот объект находится в выгодных для освоения условиях — рядом с железной дорогой. Большинство остальных крупных рудных месторождений было спроектировано еще в советское время. Например, Олимпиада (разрабатывает "Полюс Золото"), Воронцовское (разрабатывает "Полиметалл") и Многовершинное (разрабатывает Highland Gold Mining) — проекты еще советского долгостроя, которые ценой титанических усилий все-таки удалось запустить в 1990-х годах. Кроме того, на темпы развития золотодобывающей промышленности не только в России, но и во всем мире оказала негативное влияние череда кризисов на рынке золота, в частности фальсификация данных по запасам проекта Bre-X и последовавший за этим кризис финансирования проектов золотодобычи в середине 90-х годов; распродажа золотых запасов центральных банков некоторых государств; падение цен на золото с начала 90-х до середины 2002 года. Бедные и цветные Мировая цена на золото растет — с $270-300 за тройскую унцию в начале 90-х годов прошлого века до $1009 за унцию на торгах нью-йоркской биржи NYMEX 14 марта 2008 года. На этом фоне даже наименее привлекательные или ранние геологоразведочные проекты стали казаться инвесторам интересными, замечает Михаил Лесков. "Поэтому сейчас в России практически не осталось свободных ресурсов: их смели как пылесосом. Цены на аукционах даже на объекты, ранее считавшиеся бросовыми, совершенно ненормальные. А цены за работающие предприятия, приобретаемые в сделках M&A, просто астрономические. Хотя если цена золота будет и дальше расти такими же темпами, эти расходы окупятся. Так же было и с углем, и с железорудным сырьем. То, что казалось совершенно "убитым" предприятием, по мере роста мировых цен становится почти машинкой для штамповки денег". Нельзя сказать, что инвесторам уж совсем нечего покупать — на сайте Минприроды вывешен прогнозный перечень участков недр твердых полезных ископаемых, аукционы по которым планируется провести в 2008 году, и среди них более 200 золотоносных месторождений. Однако чиновники из Роснедр воздержались от комментариев по поводу того, какие из месторождений можно отметить в качестве наиболее перспективных, а эксперты считают, что масштабных месторождений в перечне нет. Но это не повод для огорчения. Михаил Лесков считает, что сейчас компании могут ставить себе задачу разведывать золоторудные объекты, которые можно разрабатывать с использованием технологии кучного выщелачивания (она основана на гидрометаллургических процессах: сложенная в штабель дробленая руда орошается цианистым натрием, и в результате драгметалл извлекается из руды в раствор, затем раствор очищается путем фильтрации, и золото извлекается методом цементации или сорбции и электролиза). Кучное выщелачивание — очень дешевый способ добычи рудного золота, говорит Михаил Лесков. "Правда, у нас из-за климата добычу золота подобным методом придется производить, как правило, сезонно, а не круглый год, как, например, в Австралии. Но опыт использования такой технологии в российских условиях у некоторых компаний уже есть. В частности, компания "Нерюнгри-Металлик" применяет этот метод в Якутии при средних зимних температурах -35°C (не так давно эту компанию выкупила "Северсталь" — БГ "Золотодобыча"). Золотодобывающие предприятия, использующие метод кучного выщелачивания в условиях низких температур, работают и в Нерюнгринском улусе, и в Алданском улусе в Якутии, в Амурской области на Покровском руднике и руднике Пионер, на севере Урала на месторождении Воронцовское. Еще один интересный проект рассматривает в данный момент компания "Полиметалл". На месторождении Албазинское в Хабаровском крае компания планирует применить инновационные технологии переработки руды и золотосодержащих концентратов. Управляющий директор ЗАО "Полиметалл Инжиниринг" (научно-исследовательский и проектный центр входит в состав группы "Полиметалл") Валерий Цыплаков рассказывает, что его компания собирается реализовать проект "Албазино—Амурск", в рамках которого на самом месторождении будет построен ГОК, а в городе Амурске — гидрометаллургический комбинат. Когда горно-металлургический комбинат будет запущен, компания намеревается перерабатывать там не только Албазинское сырье, но и упорные концентраты с золоторудных месторождений других регионов. Концентрат на ГОКе будет перерабатываться по технологии с применением автоклавного окисления, которая пока еще не используется на российских золотодобывающих предприятиях (с ее помощью перерабатываются только концентраты никеля, кобальта и меди), но уже зарекомендовала себя в США и Канаде. Сейчас исследователи из "Полиметалл Инжиниринга" изучают технологию и недавно запустили пилотную флотационную установку для получения концентратов из золотосодержащих руд, которая, по сути, является золотоизвлекательной фабрикой в миниатюре. "Руда для мини-фабрик доставляется непосредственно с месторождения Албазино, и процесс на установке идет как в реальном производстве: измельчение, флотация, фильтрация концентрата",— рассказывает Валерий Цыплаков. Компания ожидает, что к концу 2010 года на Албазинском месторождении уже будет добываться золото — около 200-250 тыс. унций золота в год. Кроме того, перспективный интерес представляют крупные золотомедные объекты медно-порфирового типа. "В мире до 30-40% от общего объема добычи золота приходится не столько на собственно золоторудные месторождения, сколько на извлечение золота как попутного металла при добыче меди, свинца, цинка, никеля. А в России из 180 тонн годового общего объема производства золота приблизительно 150-155 тонн добывается из собственно золоторудных и россыпных месторождений золота, 10-15 тонн — из вторичного сырья и только оставшиеся 15 тонн добываются попутно с медью и другими металлами",— напоминает Михаил Лесков. По оценкам Валерия Брайко, в 2007 году производство попутного золота увеличилось до 18-20 тонн, хотя это все равно ниже аналогичного показателя многих крупных золотодобывающих стран. В России известен целый ряд месторождений медно-порфирового типа, которые пока не освоены, потому что бюджет освоения таких крупных объектов намного больше, чем затраты на запуск традиционных золотых месторождений. Вторичный металл Высокоэффективные технологии извлечения золота из руды позволяют компаниям работать и на "старых площадках". Михаил Лесков отмечает, что сейчас в России работает довольно много иностранных юниорских компаний, которые занимаются геологоразведочными работами: "Они ставят себе нестандартные задачи — разведать золото там, где казалось, что его уже не осталось. Известен целый ряд примеров, когда на тех площадях, где отечественные компании что могли найти — разведали, отработали свое и ушли, иностранные компании разведывают и получают достаточно крупные объекты новых типов. И таких разведочных компаний все больше". Аналитик Lehman Brothers Владимир Жуков говорит, что успех юниорских компаний зависит от того, найдут они золото или нет: "У них есть экспертиза в области разведки, но эти компании не умеют самостоятельно разрабатывать месторождения — они или продают свои активы крупным золотодобывающим компаниям, или приглашают оператора для строительства рудника, карьера, обогатительной фабрики". Марат Габитов, аналитик из "Юникредит Атон", считает, что чаще всего успешные разведчики так и не становятся добывающими компаниями. "В индустрии не хватает квалифицированных кадров. Авторские оценки геологов, которые указаны в лицензиях, воплотить в работающий проект непросто". Отраслевые мейджоры недовольны тем, что "маленькие разведчики" иногда долго держат золоторудные активы на балансе, не приступая к разработке. По словам Марата Габитова, ряд крупных золотодобывающих компаний сейчас предлагает ограничить доступ к аукционам компаний, которые переплачивают за лицензию, но потом из-за отсутствия средств не могут обеспечить нужный темп работ. Кроме того, эффективности юниорских компаний препятствует российская практика лицензирования геологоразведочных работ (ГРР). По словам Дарьи Федоровой, чтобы стимулировать геологоразведку, нужна простая процедура получения лицензии на ГРР и прозрачная процедура конвертации лицензии на ГРР в лицензию на добычу: "Сейчас в России, если вы хотите получить участок для проведения ГРР за свой счет, вы сначала должны сообщить об этом в областное управление по недропользованию, чтобы чиновники включили этот участок в перечень. Этот перечень публикуется, и в течение двух месяцев управление собирает заявки. Если заявок больше одной, участок выставляется на аукцион. Это длительный процесс, и нет гарантий, что в итоге вы этот участок получите. Если заявка поступает только одна, заявитель может получить лицензию на ГРР, но в случае открытия месторождения конвертация этой лицензии в лицензию на добычу требует согласования с МЭРТом и Ростехнадзором, а также возмещения исторических государственных затрат, связанных с этим участком. Все это занимает больше года и требует существенных затрат времени руководства компаний. Небольшие геологоразведочные компании, которые обычно занимаются такими проектами в других странах, не могут существовать в условиях столь сложной процедуры лицензирования". Крупные золотодобывающие компании тоже активно ведут геологическое изучение отработанных участков. Например, в этом году "Полиметалл" окончательно закрыл сделку по приобретению у Kinross ЗАО "Омолонская золоторудная компания", которому принадлежит обустроенное золоторудное месторождение Кубака, золотоизвлекательная фабрика и четыре лицензии на разработку рудных участков. Между тем рудник "Кубака" был закрыт предыдущими владельцами. Это месторождение относилось к числу богатых, с содержанием золота более 20 г на тонну руды (сейчас инвесторов вполне устраивают и месторождения с содержанием золота около 4 г на тонну). Компания Kinross запустила объект в 1996 году, спустя некоторое время это предприятие стало одним из самых крупных в России. За все время своей деятельности Кубака произвела 90,8 тонны золота. В 2005 году добыча золота на Кубаке была прекращена, и предприятие законсервировали. Ну а "Полиметалл" решил, что Кубаку можно реанимировать. В октябре прошлого года компания начала вести переговоры с канадцами и выкупила законсервированный объект за $15 млн. В этом году она начала идентифицировать приоритетные участки для детальной разведки на территории, прилегающей к Кубаке. В будущем году "Полиметалл" планирует провести учет ресурсов в соответствии со стандартами JORC для одного-двух участков и в 2010-2011 годах подготовить ТЭО и запустить комплекс с объемом производства 150-250 тыс. унций золота в год. Интересны также случаи, когда предприятие приобретало лицензию, где по "советским стандартам" числился определенный объем разведанных запасов, но в результате доразведки месторождение оказывалось гораздо более золотоносным, чем предполагалось. Так, "Полюс Золото" после дополнительного изучения доказало, что у Наталкинского месторождения в Магаданской области объем запасов существенно превышает первоначально разведанный. В "Полиметалле" рассказывают, что, когда компания купила в конце 2006 года лицензию на разработку Албазинского месторождения, оно считалось небольшим, хотя и перспективным. Однако после того как на объекте были развернуты поисково-оценочные работы, ресурсы Албазина были увеличены до 2,2 млн унций золота (68 тонн). В "Полиметалле" предполагают, что в этом году удастся увеличить ресурсы месторождения до 3 млн унций, а в перспективе — до 5-6 млн унций. Стоит отметить, что компании первой десятки тратятся на любые виды разведки — как старых участков, так и неизведанных территорий. По словам Михаила Лескова, наибольший объем инвестиций в ГРР у "Полюс Золота", Peter Hambro Mining, "Полиметалла", Kinross, "Корякгеолдобычи" (контролируется "Реновой"). Свежие разведданные Дарья Федорова называет главной удачей последних лет в геологоразведочной деятельности добывающих компаний в России чукотское месторождение Купол (разведано канадской Bema Gold, затем Bema была выкуплена Kinross Gold). "Этот проект оказался успешным и в освоении. Компания вводит его в эксплуатацию вовремя и сравнительно точно укладываясь в бюджет. Также можно отметить в качестве успешных, месторождение Голец в Иркутской области, которое ввело в строй ОАО "Высочайший" за крайне короткий срок: от начала строительства ГОКа до ввода в эксплуатацию прошло всего три с половиной года. Михаил Лесков также называет очень интересный и потенциально крупный серебряно-золотой объект Прогноз, который компания High River Gold Mines сейчас разведывает в Якутии. В числе трудных для реализации проектов Дарья Федорова называет месторождение Майское (осваивает Highland Gold Mining), а также Асачинское месторождение на Камчатке, на котором оперирует Trans-Siberian Gold. Компании TSG не удалось привлечь финансирование для полноценного развертывания работ на Асачинском, поэтому план освоения был пересмотрен. Аналитик ИК "Юникредит Атон" Марат Габитов отмечает также не слишком успешный проект "Полиметалла" на месторождении Барун-Холба в Бурятии. Лицензию на разработку второго бурятского месторождения, Зун-Хада, "Полиметалл" в 2005 году продал дочерней компании High River Gold Mines. Зато в 2006 году "Полиметалл", наоборот, стал совладельцем активов неудачника — после того как южноафриканская AngloGold Ashanti выкупила у Trans-Siberian Gold права на разработку месторождений Ведуга и Богунай за $40 млн и внесла эти активы в качестве вклада в СП с "Полиметаллом". "Стоимость сделки оказалась на $20-25 млн выше капитализации TSG",— замечает Марат Габитов. Сейчас эти лицензии являются частью вклада "Полиметалла" в СП с AngloGold Ashanti. Эксперты "Полиметалла" отнесли к числу проектов, где добыча по разным причинам оказалась существенно ниже плановой (см. таблицу), не только собственное месторождение Барун-Холба, но и Дарасунский рудник (Highland Gold Mining), месторождения Агинское (KamGold), Васильевское (Angara Mining) и Тас-Юрях (артель старателей "Амур"). Дарья Федорова считает наиболее перспективными с точки зрения разведки новых месторождений Чукотку, Якутию, Хабаровский край, Амурскую и Магаданскую области, Красноярский край. Михаил Лесков обращает внимание на то, что на огромной территории Чукотки было обнаружено только два крупных золоторудных объекта — известное с советских времен Майское и новое месторождение Купол: "Всего два таких объекта на территории, на которой с 1940-х годов добыто более 3 тыс. тонн россыпного золота! Россыпи-то появляются в результате того, что разрушается какая-то часть поверхности рудных месторождений. Если взять известный приблизительный "коэффициент продуктивности", 3 тыс. тонн добытого россыпного золота должны указывать на наличие на этой территории не менее 30 тыс. тонн рудного золота. Их еще предстоит найти". Глава "НБЛзолота" считает перспективным и Яно-Колымский золото-серебряный пояс: "Обширная полоса между Магаданской областью и Якутией объединяет огромное число месторождений — от Наталки, Павлика и Дегдекана до Нежданинского и Прогноза. Перспективными, например, могут быть и территории Полярного Урала, где пока известно лишь Новогоднее-Монто (разведываемое Peter Hambro); видимо, в будущем их будет обнаружено значительно больше. И хорошо, что отрасль сейчас подогрета деньгами крупных инвесторов: это серьезно стимулирует тех, кто в ней работает. Полученные успехи укрепляют дух инвесторов. Это важно, ведь геологоразведка — дело рисковое. Но кто не рискует, тот не пьет шампанского".   http://www.kommersant.ru/doc.aspx?DocsI |

| Wednesday, October 27th, 2010 | |

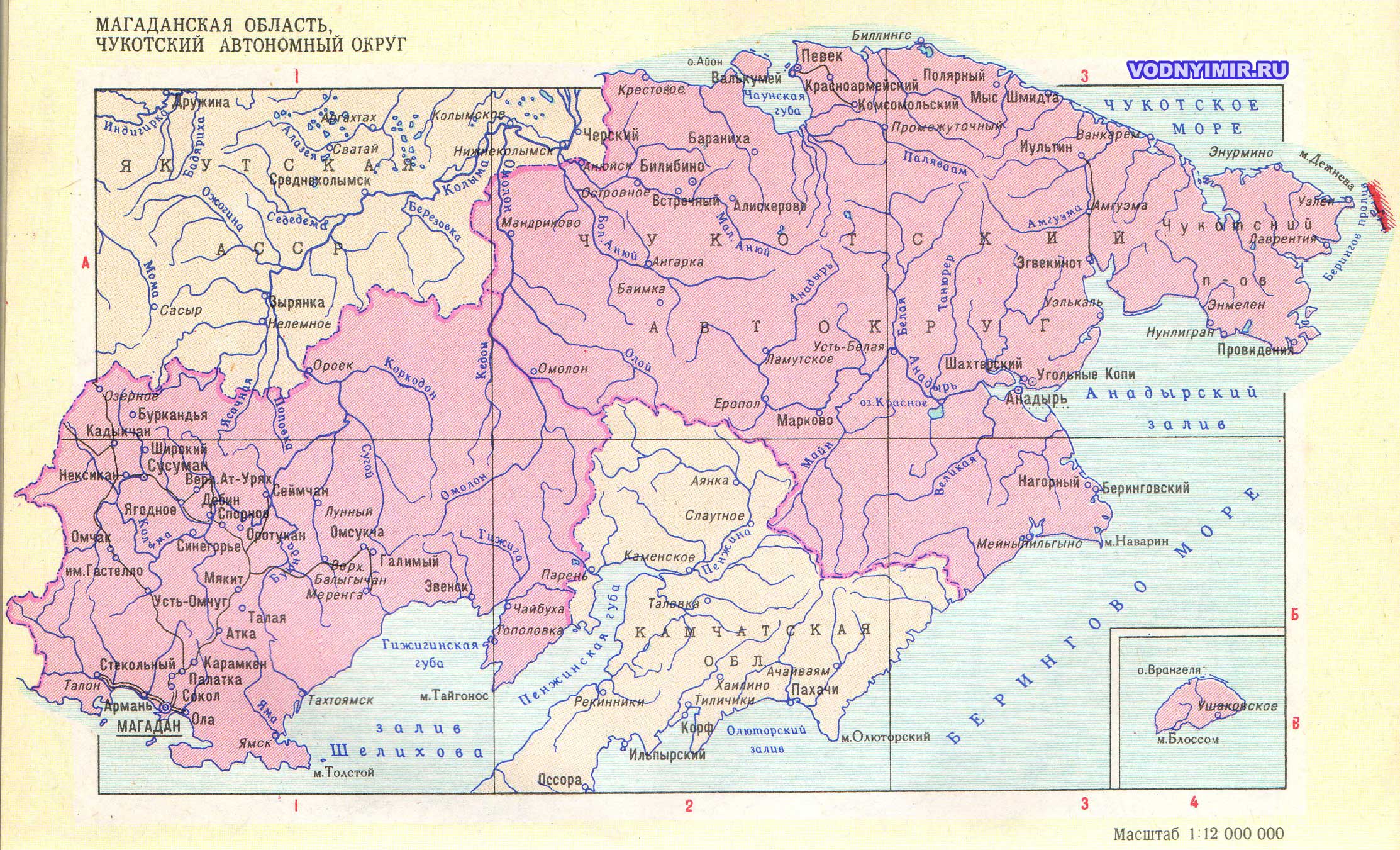

| 9:20 am | Будущее российской золотодобычи - за "забытыми" месторождениями - ИК "Арлан" ( Read more... ) Наш основной объект сейчас - это месторождение "Павлик", оно расположено в 12 км от Наталкинского месторождения "Полюс Золота". Когда мы покупали это месторождение, оно было маленькое и никому не нужное. Сейчас, после проведенной геологоразведки, мы понимаем, что у него богатый потенциал. Мы вообще полагаем, что "Павлик" сильно недооценен по сравнению с "Наталкой". Эти месторождения были открыты примерно в одно время и одним и тем же человеком, он эти месторождения и назвал именами своих детей. Но когда встал вопрос о дальнейшей разведке, все силы бросили на "Наталку", "Павлик" решили оставить на потом. Вот таких "месторождений-потом" в России сейчас достаточно много, и брать эти лицензии и доразведывать их гораздо эффективнее, чем брать новые лицензии с нуля. - Что к сегодняшнему дню сделано на месторождении? Каковы его ресурсы? - Мы получили эту лицензию в 2006 году, когда его запасы составляли 36 тонн, и с 2007 года проводили геологоразведку. На сегодняшний день уже подтверждены запасы на уровне 100 тонн золота, запасы плюс ресурсы - где-то 150 тонн. - Это по ГКЗ? - Да, ГКЗ, но в этот подсчет не включены данные по скважинам, пробуренным в 2009 году. Запасы, подсчитанные признанным международным аудитором WAI по кодексу JORC, составляют 150 тонн, и в нем учтена вся информация на сегодняшний день. Но мы считаем, что это не конечные цифры, и дальнейшая разведка позволит значительно увеличить как запасную, так и ресурсную базу. Изучая данные разведки, мы пришли к выводу, что рудные тела месторождения выглядят несколько иначе, чем мы представляли изначально - они гораздо больше. Мы пробурили несколько скважин на флангах, за пределами контура карьера - и они тоже показали золото. Поэтому геологоразведку нужно продолжать, и по ее итогам, думаю, запасы увеличатся где-то до 150 тонн, а общая ресурсная база - все количество золота, что есть на Павлике - где-то 300-500 тонн золота. ( Read more... ) Руководитель ОАО «Золоторудная компания «Павлик»» («дочка» ЗАО «Инвестиционная компания «Арлан»», владеющая лицензией на ее крупнейший актив на Колыме) Василий Марков на встрече с губернатором Магаданской области Николаем Дудовым доложил о предварительных итогах дополнительных геологоразведочных работ на месторождении Павлик, в ходе которых удалось выявить новые запасы золота. Как рассказали „Ъ“ в пресс-службе администрации области, по подсчетам геологов, месторождение содержит 109 т драгметалла, и в ходе дальнейшего обследования показатель может вырасти до 150 т. По словам Василия Маркова, соответствующий отчет уже передан на госэкспертизу. До 2013 года компания планирует вложить в подготовку месторождения к промышленному освоению около 446 млн руб., добавил господин Марков. Месторождение Павлик расположено в Тенькинском районе Колымы, в 12 км от крупнейшего в России золоторудного Наталкинского месторождения (разрабатывается ОАО «Полюс Золото», доказанные запасы — 1,5 тыс. т). По первоначальным данным, на балансе месторождения находилось порядка 57 т (1,8 млн унций) золота со средним содержанием 2,8 гр/т по категориям С1+С2. ИК «Арлан», помимо Павлика, владеет на территории региона месторождениями Родионовское (с запасами в 30 т), Бурхалинское, Шахское и Утинское (прогнозные ресурсы каждого — 50–70 т). Кроме месторождений, инвесткомпания управляет алмазодобывающей Stellar Diamonds (Западная Африка) и проектом по созданию в Смоленской области крупной молочной фермы «Агропроект», а до этого вкладывала средства в объекты недвижимости, крупные промышленные и торговые предприятия, в последующем продавая их инвесторам. Ранее президент ИК «Арлан» Аркадий Большаков заявлял, что в связи с увеличением защищенных запасов Павлика, начало добычи драгметалла на месторождении отодвигается примерно на год (по лицензионному соглашению было запланировано на первое полугодие 2010 года). По словам господина Большакова, дополнительное время потребуется для разработки более масштабного проекта освоения и строительства золотоизвлекательной фабрики с объемами переработки до 2 млн т руды в год и производительностью 4,5 т золота в год. Первое золото Павлик выдаст к середине 2012 года, однако для этого компании, вероятно, сначала потребуется привлечь заемные средства. Как указано на официальном сайте ЗАО «ФинЭкспертиза», консалтинговая компания в августе начала оценку стоимости портфеля золоторудных проектов ИК «Арлан» для получения финансирования со стороны банка «Глобэкс», размер которого предварительно оценивается в $150 млн. Отметим, что ИК «Арлан» уже имеет опыт по развитию и последующей продаже горнодобывающих активов крупным инвесторам. В 2004 году компания купила с целью инвестирования ООО «Нерюнгри-Металлик» (добывает золото на месторождении Таборное в Якутии) и ЗАО «Рудник «Апрелково»» (работает на золоторудном месторождении Погромное в Забайкалье). За несколько лет на Таборном и Погромном были построены золотодобывающие фабрики и проведена доразведка, причем работы велись с широким привлечением кредитных ресурсов. В 2007 году «Арлан» продала два месторождения за $258 млн структурам ОАО «Северсталь». http://www.kommersant.ru/doc.aspx?DocsI  http://www.arlan.ru/projects/gold.h  http://www.vodnyimir.ru/images/map/Maga http://www.vodnyimir.ru/Geograficheskie  http://www.allrf.ru/spaw/images/lib2/Ka http://www.allrf.ru/article/1329  http://www.goldkolyma.ru/images/map.j http://www.kolyma.ru/magadan/index.p |

| Saturday, August 14th, 2010 | |

| 6:11 pm | Золото: добыча и торговля 14-05-2007 Три года назад второй по размерам мировой золотодобытчик — американская Newmont Mining, работающая в Южной и Северной Америке, Австралии и Азии, — приобрела у компании Moydow Mines International проект разработки золоторудного объекта в Гане. Moydow Mines, 5 лет занимавшаяся геологической разведкой в Западной Африке, к тому времени практически исчерпала свои финансовые возможности: потратив 90% акционерного капитала, компания так и не приступила к добыче золота. Акционеры были вынуждены продать один из перспективных проектов, а вырученные $39 млн разделили между собой в качестве дивидендов. Американцы последовательно купили еще несколько проектов в регионе, провели доразведку и в 2006 году добыли первые 6,3 тонн африканского золота. Сейчас Newmont владеет 20% всех золотых запасов Ганы, или 584 тоннами желтого металла. А Moydow Mines по-прежнему тратит деньги акционеров на разведку в надежде найти свой Клондайк. У 84% горнодобывающих компаний мира, специализирующихся на разведке и добыче золота, схожая с Moydow Mines судьба. Компании проводят поисковые работы, берут пробы, составляют карты, но большинство из них так и не дожидается первого слитка золота со своих месторождений. «Золотодобывающий бизнес сродни казино: выигрывает тот, у кого больше фарта и денег», — говорит Борис Малюк, доктор геолого-минералогических наук, заведующий сектором мониторинга минерально-сырьевой базы Украины УкрГГРИ. Тем не менее желающих вкладывать миллионы в разведку золота меньше не становится. Желтый металл на мировых рынках последние несколько лет дорожает темпами, сравнимыми разве что с киевской недвижимостью. На протяжении последнего столетия основным золотоносным регионом мира остается Южная Африка. В недрах ЮАР — самой богатой африканской страны — содержится 40% мировых запасов золота. Правда, если в 1970-м на юге Черного континента ежегодно производилось около 1 тыс. тонн желтого металла, то в последние годы — не более 300 тонн. Причины большей частью политические: после того как 10 лет назад государство ужесточило требования к инвесторам, требуя обязательного участия местных игроков в управлении проектами, количество работающих в регионе разведчиков и добытчиков резко сократилось. Уже сейчас ЮАР рискует утратить позиции лидера. По данным The Mining Journal, в 2005 году в Китае добыто 224 тонн золота, и этот показатель растет из года в год. Кроме того, драгоценный металл в больших объемах добывают в Канаде, Австралии, Латинской Америке, на островах Папуа—Новой Гвинеи и территории бывшего СССР. Всего в мире насчитывается около 40 государств, где ведется добыча золота. Украина есть в этом списке, но на протяжении восьми лет производство золота в стране колеблется у отметки 150 кг в год.  10 крупнейших месторождений золота в мире Пригодное для добычи золото встречается в природе в виде россыпей или примесей в коренных породах. Россыпи находятся в руслах рек, где люди веками извлекали драгметалл простым методом промывания. Доля таких месторождений в мировых запасах постоянно уменьшается. Только Россия, начавшая промышленную добычу золота на своей территории более 200 лет назад, может похвастать большим количеством разведанных россыпей: в 2003 году они содержали 17,5% золотых запасов России и обеспечивали половину производимого в стране желтого металла. В более распространенных рудных формах крупицы золота зачастую можно определить лишь с помощью электронного микроскопа. Если в тонне руды содержится хотя бы 1 грамм золота, добыча металла считается высокорентабельной. В разрабатываемых в наше время месторождениях содержание благородного металла обычно колеблется от 1 до 7 г/т. Но залегание золота неоднородно — на отдельных участках оно может достигать нескольких десятков граммов на тонну породы. Иногда встречаются крупные зерна золота весом от 1 грамма до нескольких десятков килограммов (так называемые самородки). Поэтому часто случается, что при эксплуатации уже разведанного месторождения его запасы могут увеличиваться. Законодательства большинства стран позволяют получить лицензии на разведку и эксплуатацию месторождений не только местным, но и транснациональным компаниям. Разведывательные работы могут длиться 5-10 лет. Государству выгодно торговать такими лицензиями: затраты на разведку исчисляются миллионами долларов, но золотоносные объекты при этом обнаруживаются далеко не всегда. Государству перепадает и в случае, если частный инвестор находит золото и начинает промышленную эксплуатацию месторождений. «Как правило, в проекте по добыче золота государство получает долю 10-20%», — рассказывает Борис Малюк. Золотоносную руду добывают открытым способом в карьерах или закрытым — в шахтах. Способ добычи зависит от глубины залегания, концентрации металла и условий, устанавливаемых для добытчиков государством. Дело в том, что при открытом способе добычи металла образуется гораздо больше отходов, чем при шахтном. К примеру, на сельскохозяйственных территориях Закарпатья, где находится единственное в Украине эксплуатируемое Мужиевское месторождение, складировать отходы просто негде. Вместе с тем отработанная порода (т. н. хвосты) не бесполезна: в ней в сохраняется определенное количество золота, минералов. Для обогащения руды применяются гидрометаллургические технологии: породу измельчают и обрабатывают специальными химическими реагентами. Самая распространенная технология — цианирование (золотоносную руду заливают раствором цианистого калия и на две недели оставляют на воздухе в специальных отстойниках). Золото переходит в раствор, а частицы породы оседают. Технология недорогая, но небезопасная. В 2000 году на золотоносной шахте в Румынии произошла утечка цианидов, около 100 тыс. тонн ядовитой жидкости попало в Дунай и Тису — источники питьевой воды для Румынии, Венгрии и Сербии. «В странах третьего мира золотопромышленники продолжают применять технологии цианирования, вкладывая миллионы в обеспечение экологической безопасности. Они знают: если один раз наследить, то государство больше не пустит на свою территорию. Бывает, что из 100 страниц годового отчета добывающей компании 30 посвящены вопросам экологии», — делится опытом Борис Малюк. Дополнительные инвестиции окупаются с лихвой: цианирование — единственный известный метод, позволяющий извлекать из руды до 97% содержащегося в ней драгметалла. Чтобы снизить риски, некоторые добытчики абсорбируют золотосодержащий раствор активированным углем. Далее с помощью электролиза выделяют сплав золота, содержащий примеси серебра, свинца, меди или других минералов. В большинстве стран Европы, в том числе и в Украине, цианидные технологии запрещены. Альтернативный метод добычи золота (гравитационный) сродни древнему промыванию. Он основан на высокой плотности металла. «Под струей воды тяжелые минералы оседают, легкие — вымываются», — объясняет основной принцип директор ООО «Закарпатполиметаллы» Александр Бабынин. Такая технология безвредна для природы, однако выход металла при ее использовании намного ниже. Одним лишь отделением от горной породы очистка золота не ограничивается. Полученный «полуфабрикат» необходимо еще отделить от примесей — так называемый аффинаж. Благородные металлы нельзя получить в чистом виде, поэтому процентное содержание в сплаве основного компонента (иными словами, пробу) доводят до максимально возможного уровня. Стандартная проба банковского золота составляет 999,9, то есть в 10 тыс. частиц сплава содержится 9999 частиц золота. Обычно аффинажем с последующим изготовлением слитков занимаются международные специализированные компании. Некоторые добытчики имеют цех аффинажа в составе обогатительной фабрики и сами изготовляют золотые слитки высших проб, правда, они отличаются от тех, которыми торгуют банки. Например, Закарпатполиметаллы производит золото 999,9 пробы в форме усеченных конусов массой около 3 кг. Крупные компании, торгующие металлом на международных рынках, выпускают слитки 995 пробы весом 12,5 кг. Такой продукт можно выставлять на торги на международных биржах металлов. Менеджеров горнодобывающих компаний редко беспокоит вопрос продажи добытой драгоценной продукции. По словам Бориса Малюка, одним из условий получения компанией лицензии на добычу желтого металла может быть продажа оговоренного объема золота казначействам стран, на территории которых оно добыто. По-видимому, центробанки покупают металл по заниженной цене, чтобы государство могло заработать за счет собственных ресурсов. Выходит, власти как бы нанимают частную компанию для добычи металла, выплачивая ей комиссионное вознаграждение», — проводит аналогию ученый. По данным УкрГГРИ, цена продажи золота национальным банкам ниже биржевых цен примерно на 15-25%. В основном госказначейства покупают металл для формирования золотовалютных резервов своих стран, что особенно актуально при нынешней нестабильности курса доллара. В частности, Китай недавно заявил о готовности перевести в золото 20% своих валютных резервов. Излишками добытого металла компании могут распоряжаться на свое усмотрение. «У некоторых российских компаний в договоре с государством есть условие, что серебро, которое добывается вместе с золотом, они продают российским банкам. Золото эти компании сбывают на Лондонской бирже драгоценных металлов», — рассказывает Малюк. Главные международные торговые площадки, на которых проходит продажа золота, находятся в Лондоне и Цюрихе. Там товарное золото продается оптовыми партиями, причем продавцами выступают как крупные добытчики, так и банки. На Лондонской бирже драгоценных металлов дважды в день устанавливается официальный курс золота, так называемый фиксинг: маркет-мэйкеры ЛБДМ, пять банков с мировым именем, получив заявки от желающих купить или продать золото, выводят равновесную цену спроса и предложения золотых лотов. Все биржевые сделки заключаются на основе этой цены. На международных площадках могут торговать как национальные, так и частные банки. Для торговли необходимо купить место на бирже. По данным консультанта Украинской биржи драгоценных металлов Сергея Николаенко, цена такого места доходит до $2 млн. Минимальный размер лота на ЛБДМ — 5 тыс. тройских унций, что соответствует 155 кг. С учетом цен фиксинга лот может тянуть на $3,5 млн — соответственно, в торгах участвуют, как правило, крупнейшие финучреждения мира. При заключении сделки «спот» на Лондонской бирже продавец должен поставить товар покупателю в течение двух дней. Ценный груз доставляется морским путем или авиатранспортом. На площадке в Цюрихе приобретенное золото можно сразу обналичить в крупнейших местных банках, именно они выступают гарантами сделок на этой бирже. Зачастую нацбанки, покупая золото для пополнения резервов, во избежание дополнительных расходов по доставке оставляют металл на хранение в Швейцарии. Конечным потребителем 70% произведенного в мире золота является ювелирная промышленность. Еще 30% остается в банковской системе, где металл могут приобрести частные инвесторы. Золото, купленное банками на оптовых рынках, снова становится источником дохода аффинажных компаний, которые переплавляют многокиллограмовые слитки на стандартные банковские — массой от 1 г до 1 кг. В мире насчитывается всего 55 признанных производителей золотых слитков — компаний, зарегистрированных Лондонской ассоциацией рынка драгоценных металлов. Аффинажеры не только торгуют услугами по переплавке, но и сами покупают металл на международных оптовых биржах со спекулятивной целью. Изготовленные из купленного золота слитки аффинажеры перепродают банкам, не имеющим доступа на мировые площадки. В их числе все украинские банки и НБУ (Национальный банк лишь однажды, на начальном этапе формирования золотовалютных резервов в 1996 году, купил партию золотых слитков напрямую на Швейцарской и Лондонской биржах). Частные финучреждения приобретают золото у швейцарских и немецких аффинажных компаний — Valcambi, Argor-Heraeus, Umicore и других. В Украине есть свои аффинажеры, в частности, Южный машиностроительный завод, но производимые ими слитки не котируются в мире. Продукция этих предприятий интересна разве что госказначейству и местным ювелирам.  http://kontrakty.com.ua/show/rus/articl |

| Thursday, August 12th, 2010 | |

| 6:16 pm | Иностранные компании в российской золотодобыче-2 начало см. http://iv-g.livejournal.com/230753.h Растущая цена золота; вторая волна инвесторов Интерес финансистов и промышленников к российскому золоту еще в начале 2001 года казался утраченным надолго. Рекордно низкие мировые цены на этот металл – около 250 долл./унц., пока еще бедственное состояние добывающей отрасли, сворачивание геологоразведочных работ и, соответственно, отсутствие вновь открытых месторождений не могли привлечь ни отечественных, ни зарубежных инвесторов. Но уже через год ситуация кардинально изменилась. Продолжавшееся с 1996 года снижение цены на золото прекратилось весной 2001 года. А со второй его половины начался медленный рост, значительно ускорившийся в 2002 году. К сентябрю 2003 года цена золота выросла до максимального за предыдущие семь лет уровня – свыше 390 долл./унц., а в конце ноября был преодолен психологический барьер в 400 долл./унц. В 2005 г. цена на золото продолжает расти, превышая на торгах 600 дол. США за унцию. Столь значительное повышение цены золота привело к оживлению мирового рынка «желтого» металла, увеличению финансирования геологоразведочных работ и появлению проектов создания новых рудников. Изменилась и позиция западных инвесторов в отношении России. Можно констатировать, что уже со второй половины 2002 г. золотодобывающую отрасль России «захлестнула» вторая волна активности иностранных компаний, включая инвестиции в разработку и разведку месторождений. Уже в указанный выше период времени в приобретениях на российском рынке золота активное участие приняли несколько иностранных компаний. В сентябре 2003 г. Highland Gold Mining приобретает за 34 млн долл. одно из крупнейших неразрабатываемых российских месторождений Майское (Чукотка). В октябре того же года третья в мире золотодобывающая компания Barrick Gold покупает 10 % акций канадско-российской компании Highland Gold, позднее увеличив пакет акций этой компании до 34 %. Обе заключают соглашение о прямых инвестициях при развитии конкретных проектов (одним из которых может стать освоение месторождения Майское). Процессы покупки-продажи золотых активов продолжились и в 2005–2006 гг. Самыми активными игроками на этом рынке были отечественные ГМК «Норильский Никель» и отпочковавшееся от него ОАО «Полюс Золото», а из иностранных компаний – Peter Hambro Mining. К числу новых крупных игроков на российском рынке золота можно отнести AngloGold Ashanti (ЮАР), в 2004 г. приобретшую 30 % акций компании TransSiberian Gold (работает в России с 2000 г.). Кроме высокой цены золота, интерес иностранных компаний к российским месторождениям объясняется дефицитом разведанных запасов и ресурсов золота в большинстве стран-продуцентов драгоценных металлов. Недостаток объектов золотодобычи в этих странах объясняется не только истощением ресурсов, но и снижением затрат на геологоразведочные работы (по данным британской консалтинговой компании GFMS, если в 1997 г. затраты на ГРР на золото составили в мире 5 млрд долл. США, то в 2002 г. только 1,6 млрд. (Правда, в 2003 г. отмечен рост до 2 млрд.). Южно-африканская Gold Fields (четвертое место в мире по объему добычи золота) проявила интерес к сотрудничеству с золотодобывающей компанией ЗАО «Полюс». Необходимость сотрудничества связана с нехваткой ресурсных запасов золота на месторождениях Gold Fields в ЮАР и увеличением производственных расходов на разрабатываемых месторождениях. Рост и дальнейшее развитие компании могут быть обеспечены только новыми разработками и приобретениями за пределами ЮАР. Привлекает инвесторов и тот факт, что в России сравнительно дешевые рабочая сила, электроэнергия и строительные материалы, а имеющиеся прогнозные ресурсы позволяют рассчитывать на открытие новых месторождений. В настоящее время Россия вместе с Монголией, Китаем и Доминиканской Республикой входит в число наиболее перспективных стран с точки зрения расширения минерально-сырьевой базы золота. (Вместе с тем, выработанность Кубаки и переход на первичные руды на Олимпиадинском обострили недостаток в России подготовленных запасов золотосодержащей руды и обусловили сокращение прироста добычи золота последние 4 года, включая 2006 г. Эта стагнация добычи золота стала результатом существенного сокращения объемов геологоразведочных работ в России на золото в постсоветское время). Российские золотые активы представляют повышенный интерес, главным образом, для средних по капитализации компаний, тогда как транснациональные мировые гиганты золотодобычи (Barrick Gold, Rio Tinto, Anglogold Ashanti) проявляют некоторую осторожность и проникают на российский рынок через покупку акций уже действующих в России компаний. Возможно, это обусловлено ограниченным числом крупных объектов в России, интересных для этих мировых компаний, и особыми условиями недропользования для этих объектов. По всей вероятности, в ближайшие годы значительного увеличения числа зарубежных компаний и производства ими золота не ожидается, хотя в недалекой перспективе эти показатели могут возрасти. С изменением условий производства золота у потенциальных инвесторов изменились и требования к объектам инвестирования. Интерес для них стали представлять месторождения с крупными запасами бедных по содержанию руд (до 5 г/т), ранее, при цене золота 250–300 дол. США за унцию, относимые к нерентабельным. Эта новая тенденция в мировой золотодобыче обусловлена как высокой ценой золота, так и достижениями современных технологий его извлечения. Особое место в освоении этих месторождений нового экономического класса принадлежит крупным золотодобывающим компаниям из первого десятка их мирового рейтинга. Отсюда понятен интерес мировых лидеров золотодобычи к тендеру (аукциону) по самому крупному российскому месторождению золота Сухой Лог (общие запасы золота 1041 т при среднем содержании 2,82 г/т). Как показывает опыт освоения месторождений такого класса (Мурунтау, Кумтор, Наталка и др.), при эксплуатации и доразведке запасы Сухого Лога могут быть существенно увеличены. Вместе с тем, остальные 6 российских месторождений с запасами более 100 т каждое, находятся в распределенном фонде и могут только перепродаваться полностью или частично. В России пока еще можно купить золоторудные активы дешевле на 50 %, чем в ЮАР. Но рынок очень динамичен, ситуация быстро меняется, появляются крупные отечественные инвесторы, способные на значительные вложения не только в России, но и за рубежом, поэтому возможности для совершения выгодных сделок в отрасли уменьшаются, как уменьшается нераспределенный фонд месторождений. По мнению экспертов, в ближайшие 5 лет вложения в отечественную золотодобычу и геологоразведку могут вырасти до 8 млрд долл. США, включая российские и иностранные инвестиции. Аналитики отмечают, что больше всего инвесторов привлекают российские месторождения, уже разведанные и частично обустроенные, – а значит, требующие меньших вложений. Поэтому, несмотря на специфические риски, иностранцы, скорее всего, будут продолжать вкладывать деньги в российскую золотодобычу. Иностранные компании в золотодобыче России сегодня ( Read more... ) При значительной активности зарубежных компаний на российском рынке золота их вклад в общую добычу золота пока не превышает 18 %, а в связи с истощением запасов Кубаки за последние 3 года уменьшился до 15–16 % (данные Союза золотопромышленников). Вряд ли в ближайшие 5 лет компании с участием зарубежных партнеров кардинально повлияют на производство золота в России, добыв, скажем, более 20 %. В настоящее время проблема кредитования золотодобывающих предприятий, на первый взгляд, потеряла свою остроту в связи с увеличением финансовых возможностей российского рынка. Из этого не следует, что участие иностранных компаний в российской золотодобыче должно уменьшаться. Среди отечественных производителей преобладают некрупные золотодобывающие компании, которые не хотят или не имеют возможности вкладывать средства в геологоразведочные работы. Имеющийся пока небольшой опыт работы с иностранными компаниями позволяет нашим золотодобытчикам не только осваивать современные технологии и методы организации производства, но и привлекать долгосрочные инвестиции через мировые фондовые рынки. С использованием опыта иностранных компаний облегчается включение российских СП в листинг фондовых бирж. Современное состояние минерально-сырьевой базы золотодобывающей промышленности России характеризуется, с одной стороны, значительными прогнозными ресурсами благородного металла, что привлекает зарубежных инвесторов, с другой, недостатком подготовленных к добыче запасов, что требует увеличения объема геологоразведочных работ. В такой ситуации инвестиции в геологоразведочные работы, в том числе зарубежных инвесторов, могут способствовать возобновлению устойчивого роста запасов и добычи драгоценных металлов. Работающие в России иностранные компании в разной степени интегрированы в российскую золотодобычу. Одни из них, как правило, работающие с 90 х гг. прошлого столетия, приобретя российские активы, сохранили интересы в других странах. Другие, преимущественно юниорные, сосредоточили свою деятельность исключительно на российском рынке. К последним относится Trans-Siberian Gold, некрупная по рыночной капитализации, но вошедшая в листинг AIM Лондонской фондовой биржи компания. Наряду с ней, активно продвигаются на фондовые рынки холдинг (группа) Highland Gold Mining и российско-британская компания Peter Hambro Mining. Холдинг Highland Gold Mining (HGM) создан и зарегистрирован в Великобритании в мае 2002 г. для приобретения и разработки российских золоторудных активов. В ноябре 2002 года учреждена управляющая компания и оператор ООО «Руссдрагмет», основными задачами которой являются управление золотодобывающими предприятиями, входящими в состав Highland Gold Mining Ltd, внедрение и использование наиболее успешных мировых технологий в производстве золота, развитие новых промышленно-инвестиционных проектов компании Highland Gold Mining. Первым активом стало и до сих пор остается главным по добыче месторождение Многовершинное (Хабаровский край). Вместе с месторождением HGM выкупила госимущество рудника, что обеспечивает права собственности компании и увеличивает ее капитализацию. Позднее компания приобрела ряд в разной степени изученных месторождений в Читинской области (Дарасун, Новоширокинское) и Чукотском автономном округе (Майское). (Последнее по запасам является одним из крупнейших в России – 136 т золота при содержании 14 г/т). В результате всех приобретений компания владеет подтвержденными запасами золота более 330 т при содержании 9–10 г/т, наращивая добычу золота прежде всего на Многовершинном месторождении. Стратегическим инвестором Highland c 2002 г. является канадская Barrick Gold, которая приобрела 17 % акций HGM еще в декабре 2002 г. HGM разместила 10 % своих акций на Лондонской бирже (AIM), получив за этот пакет $25 млн. В январе 2004 г. Highland Gold и Barrick Gold заключили соглашение, в соответствии с которым обе компании получили взаимные права на участие в новых приобретениях. В конце сентября 2004 г. компания «Дарасунский рудник», принадлежащая Highland Gold Mining Ltd., выиграла аукцион на право разработки Тасеевского золоторудного месторождения в Читинской области (его запасы превышают 1,41 млн унций золота при содержании в руде 3,51 г/т. Победитель аукциона заплатил 742,35 млн руб. при стартовой цене в 707 млн руб. Barrick Gold выразила намерение использовать право 50-процентного участия в освоении Тасеевского месторождения. Осенью 2005 г. стало известно, что стороны закончили создание совместного предприятия (СП) по разработке этого месторождения. За 50 % своего участия в СП ООО «Тасеевское» Barrick Gold внесла в его капитал 13,3 млн долл., то есть около половины той цены, что заплатила HGM за месторождение. В 2006 году новая компания начала геологоразведку на Тасеевском месторождении, а в 2008 году намерена приступить к строительству горно-добывающего предприятия. Группа HGM занимает четвертое место в России по добыче драгметаллов и второе – по промышленным запасам рудного золота. Barrick Gold входит в тройку крупнейших золотодобывающих компаний мира. В 2004 году объем производства золота на рудниках Barrick составил 154,2 т, т. е. более, чем годовая российская добыча. Летом 2005 года Barrick Gold стала владельцем 20 % акций HGM, в 2006 г. довела свою долю в активах группы до 34 %. Highland Gold Mining – перспективная устойчивая золотодобывающая компания средних размеров, имеющая надежную сырьевую базу, высококвалифицированный менеджмент, сильный состав акционеров, обеспечивающий стабильное финансирование проектов компании.  Российско-британская компания Peter Hambro Mining (PHM) учреждена в 2001 г., владеет только российскими активами. Основной актив компании – ОАО «Покровский рудник», разрабатывающее одноименное месторождение. Кроме него компания приобрела ряд месторождений разной степени изученности. Так, наряду с одним из перспективных месторождений богатых руд Аметистовое на Камчатке, приобретена лицензия на разведку и разработку небольшого месторождения Новогоднее-Монто на полуострове Ямал, а также слабо изученные площади, включающие Чагоянское месторождение (Амурская область). Последнее приобретение привлекло внимание одного из золотодобывающих транснациональных гигантов Rio Tinto (с возможностью создания СП), позднее отказавшегося от исследования этой площади. В числе приобретений PHM оказался и старый рудник Токур. Приобретение 90 % капитала «Ямалзолото» с месторождением Новогоднее-Монто вывело интересы компании за пределы Амурской области. Стратегией развития Peter Hambro Mining отличается от других зарубежных компаний в России. Хотя в ближайших планах предполагается увеличение объема производства, до сих пор компания более занималась наращиванием запасов и ресурсов на лицензионных объектах. Приобретение Токура и Новогоднего-Монто представляется смелыми шагами, т.?к. на первом существенно выработаны запасы, а второе недоизучено. Наиболее значительным результатом геологоразведочных работ PHM является разведка месторождения Пионер с общими запасами золота не менее 68 т. Большим преимуществом месторождения является его расположение на территории с развитой инфраструктурой (в 40 км от Покровского месторождения). ГРР, проведенные компанией на Покровском, Токуре и Пионере, обеспечили прирост запасов компании на 33 %, до 164,3 т (по категориям С1+С2). Прогнозные ресурсы также увеличены и превышают запасы почти в 10 раз. Месторождение Маломыр приобретено компанией Peter Hambro Mining (PHM) в дополнение к двум другим участкам на территории Амурской области. Оно было куплено на аукционе 24 февраля 2005 г. предприятием ОАО «Покровский рудник», основным акционером которого является PHM, за $790 тыс. По сообщению одной из лондонских брокерских компаний, покупка месторождения является крайне выгодной и оценивается в 0,52 долл. за каждую унцию разверазведанных золотых запасов. Данные проведенной геологоразведки свидетельствуют о наличии запасов месторождения Маломыр категории С1 в количестве 45,1 т (1,5 млн унций) с содержанием золота 2,4 г/т, прогнозных ресурсов категории P1 – 120 т (3,9 млн унций) с содержанием золота 2,2 г/т. Также на месторождении обнаружены запасы серебра, платины и палладия. Рeter Hambro принадлежит 50 % активов в СП «Омчак», добывающего россыпное золото в Магаданской области. Большое количество разнокалиберных активов позволило компании увеличить свою капитализацию со времени выхода на биржу в шесть раз – до $600 млн. ОАО «Покровский рудник», являющееся одним из 5 крупнейших золотодобывающих предприятий России, по сравнению 2000 г. увеличило производство в 2004 г. в три раза (4,7 т). Этот рост обеспечен вводом новых мощностей сорбционного цианирования и агрегатов измельчения руды. Добыча коренного золота обходится компании сравнительно низкой себестоимостью, т. к. главный применяемый метод извлечения золота – кучное выщелачивание (КВ). Моделирование согласно прогрессивному программному обеспечению Micromine на месторождении Пионер и пересчет запасов на месторождении Покровское в соответствии со стандартами JORC планируется произвести после окончания ТЭО строительства производственного комплекса для кучного выщелачивания объемом 5 млн тонн руды в год. Компания впервые осуществила IPO (Initial Public Offering – первичное размещение акций) на секции AIM (Alternativ Investment Market – AIM) Лондонской биржи в 2002 г. В настоящее время готовится заявка на выход на основной рынок Лондонской фондовой биржи, что позволит компании получить более широкий доступ к фондам, так как существует ряд фондов, которые не могут инвестировать средства через AIM. Руководство компании планирует увеличить производство золота в 2008 г. до 30 т. В октябре 2006 г. Peter Hambro Mining объявила о покупке 80 % акций ОАО «Иргиредмет» за 40 млн долл. Peter Hambro обратилась с предложением о выкупе оставшихся 20 процентов акций у их нынешних держателей на тех же условиях, намереваясь заплатить таким образом за 100-процентный пакет акций института около 50 млн долл. Это первый случай покупки иностранной компанией отраслевого научного института. По сообщению Агентства новостей «Карат», общий объем выполненных институтом контрактов составил порядка 10 миллионов долларов. При этом у «Иргиредмет» имеются порядка 500 действующих контрактов, по которым будет вестись работа в 2007 году. Одним из самых крупных проектов, в которых участвовал институт, был запуск фабрики на месторождении «Агинское» на Камчатке. Приход новых инвесторов из компании Peter Hambro обеспечил институту дополнительные контракты. Но не всем иностранным компаниям удалось достигнуть намеченных целей на российском рынке золота. Британская Trans-Siberian Gold (TSG), юниорная геологоразведочная компания, созданная в 2000 г. специально для участия в российской золотодобыче, приобрела ряд месторождений со значительными запасами золота в нескольких золотоносных регионах. Акции TSG включены в листинг секции AIM Лондонской фондовой биржи. При IPO в ноябре 2003 г. компании удалось привлечь $27 млн для финансирования геологоразведочных работ и подготовки месторождений к эксплуатации. Тимоти Маккачен (Атон) определил Trans-Siberian как интересную, высокорискованную и высокодоходную компанию ранней стадии развития. В определенной степени сенсационной стала покупка пакета акций TSG (29,9 %) в июле 2004 г. крупнейшей в мире золотодобывающей компанией Anglogold Ashanti (AGA) за $32 млн. Эта сделка существенно укрепила финансовое положение компании и, казалось бы, гарантировала ей успешную работу на российском рынке. Однако этой суммы оказалось недостаточно для осуществления проектов по добыче золота.  В октябре 2005 г. «Вестник золотопромышленника» сообщил со ссылкой на пресс-релиз компании о предварительных итогах оценки экономической рентабельности проекта разработки месторождения золота Ведуга (Красноярский край). При существующих разведанных запасах, ценах на золото и нехватке источников энергии строительство предприятия по переработке руды оценено как нерентабельное. Строительство предприятия может стать рентабельным только при его стоимости менее $220 млн и при условии значительного снижения себестоимости производства. Приведенная оценка представляется достаточно спорной и основанной, вероятно, не только на геолого-экономической характеристике месторождения. Скорее всего, основная цель Trans-Siberian Gold не добыча, а игра на бирже альтернативных инвестиций, перепродажа камчатских и других объектов. Поэтому AngloGold Ashanti, не дождавшись начала добычи в России компанией TSG, решила сделать ставку на сотрудничество с «Полиметаллом». AngloGold давно искала способ начать добычу золота в России. Два года назад она приобрела 29,9 % акций Trans-Siberian Gold. Эта компания владела лицензиями на геологоразведку месторождений, но постоянно сдвигала сроки начала добычи золота. И в итоге AngloGold решила продолжать работу в России без нее. Уже в 2007 г. AGA и «Полиметалл» заявили о создании СП для геологоразведки золоторудных месторождений. Вкладом AGA в уставный капитал СП станут активы, купленные у Trans-Siberian Gold. «Полиметалл» передаст СП Енисейскую горно-геологическую компанию, которой принадлежат лицензии на месторождение Аненское в Красноярском крае, и «Имитзолото» с лицензией на Апрелковско-Пешковский рудный узел в Читинской области. С золоторудными месторождениями Асачинским, Мутновским, Родниковым, Порожистым дело обстоит намного сложнее. Так, нет полной уверенности в том, что в ближайшем будущем заработает Асачинское месторождение. Вопрос, главным образом, упирается в деньги – нет реального инвестора. В конце 2006 г. компания Trans-Siberian Gold официально сообщила о том, что Standard Bank не сможет организовать финансирование ее проекта по освоению месторождения «Асачинское» на Камчатке. Пути на фондовые рынки Интерес зарубежных компаний к российской золотодобыче определяется прежде всего возможностью приобретения как разведанных, так и слабо изученных месторождений золота и золотоносных площадей, цена которых существенно ниже аналогичных объектов в других странах-продуцентах золота ($13 за унцию балансовых запасов). Привлекательными для инвесторов являются и сравнительно низкие операционные затраты в российской золотопромышленности – $209 на унцию золота (в 2004 г.) при среднемировых $253 на ту же унцию, что обусловлено относительно низкой стоимостью энергоносителей и рабочей силы. При растущей цене золота такая себестоимость обеспечивает высокую рентабельность производства. Как уже говорилось выше, в России пока еще можно купить золоторудные активы на 50 % дешевле, чем в ЮАР. Но рынок очень динамичен, ситуация быстро меняется, появляются крупные отечественные инвесторы, поэтому возможности для совершения выгодных сделок в отрасли уменьшаются, быстро уменьшается нераспределенный фонд месторождений. В России пока медленно, но с каждым годом все активнее идет консолидация золотодобывающей отрасли. Такие отечественные компании (холдинги), как «Полюс», «Полиметалл», «Амур», по объему производства, уровню его организации и применяемым технологиям в значительной степени соответствуют современным зарубежным компаниям и уже сейчас составляют реальную конкуренцию зарубежным инвесторам на российском рынке золотых активов. Они способны вести самостоятельно или оплачивать геологоразведочные работы на принадлежащих им объектах недропользования. По мнению экспертов, в ближайшие 5 лет вложения в отечественную золотодобычу и геологоразведку могут составить до 8 млрд дол. США, включая российские и иностранные инвестиции. Крупные российские компании (прежде всего «Полюс» после отделения его от «Норникеля») в ближайшее время смогут самостоятельно выходить со своими акциями на фондовые рынки. Для отечественных производителей интерес к партнерству с зарубежными компаниями определяется возможностью обновления применяемых в России технологий и организационных форм производства, а также получения дополнительного финансирования через представление своих акций на мировые фондовые биржи. Участие зарубежных компаний в российской золотодобыче может способствовать расширению поисков и разведки месторождений золота, внедрению современных технологий добычи и обогащения золотосодержащих руд, выходу российских компаний на мировые фондовые рынки. Полезным представляется приобретение зарубежного опыта российскими менеджерами, сопоставление систем разведки и подсчета запасов руды и металлов, классификация запасов по степени достоверности, что является непременным условием размещения акций компаний на фондовых рынках. В целом сотрудничество с зарубежными производителями драгоценных металлов должно способствовать интеграции российской золотодобычи в мировой рынок этих металлов. Для этого потребуется проведение геологоразведочных работ и актуализация активов ведущих компаний в соответствии с международными требованиями и классификациями запасов месторождений. Ключевыми требованиями для размещения акций на фондовых рынках являются также максимальная прозрачность структуры компании и ее финансового состояния. Сотрудничество с иностранными компаниями может быть полезным для выполнения указанных выше требований при представлении акций на их первичное размещение. Основной биржевой площадкой для золотодобывающих компаний, работающих в России, является Лондонская фондовая биржа и ее сектор альтернативных инвестиций (Alternativ Investment Market – AIM), где и производится первичное размещение акций (Initial Public Offering – IPO). Именно возможностью аккумулировать часто недооцененные российские золотодобывающие активы и размещать свои акции на международном рынке капитала зарубежные компании выгодно отличаются от российских. Это один из путей развития партнерства между отечественными производителями, владеющими лицензиями на добычу, и западными компаниями, хорошо разбирающимися в рынках капитала. В заключение уместно привести мнение руководителя одной из успешно работающих в России канадских компаний Bema Gold и генерального директора СП «Омсукчанская горно-геологическая компания» (ОГГК) Джеймса Салливана. По мнению Дж. Салливана, месторождение Купол, на Чукотке, по объемам и содержанию золота в руде равно трем «Кубакам». Далее он продолжает. «Канада, США, Южная Африка – каждая производит золота больше, чем российские компании. Но у России большой потенциал к дальнейшим открытиям. Это единственная страна в мире, где еще много неразведанных месторождений. Даже если исходить из размеров вашего государства, то в России есть еще много «Джульетт» и «Кубак». Джеймс Салливан добавил также, что у Магадана и всего региона большое будущее (НБЛЗолото. Вестник золотодобычи). Таким образом, в сотрудничестве в добыче золота в России заинтересованы как отечественные, так и зарубежные компании. Но развитие такого сотрудничества требует создания необходимой законодательной базы и совершенствования структуры отечественной золотодобывающей промышленности. Вряд ли можно считать нормальным положение, когда из 7 наиболее крупных и активных на российском рынке золота зарубежных компаний 4 в своей работе попадали в конфликтные ситуации, главным образом, в отношениях с региональными властями. Это происходило при переделе собственности на объекты недропользования (конфликт Celtic Resources и «Алроса» вокруг месторождения Нежданинское в Якутии, Кinross и магаданских властей в связи с лицензированием месторождения Сопка Кварцевая), при вынужденном приобретении Highland Gold Mining старого оборудования на месторождении Многовершинное, при переоценке месторождения Ведуга в Красноярском крае компанией Trans-Siberian Gold. Тем не менее, имеется уже значительный позитивный опыт сотрудничества российских и зарубежных золотодобывающих компаний, который должен быть использован при дальнейшей консолидации отрасли и расширении этого сотрудничества. http://library.stroit.ru/articles/zolot |

| 11:20 am | ТЭО месторождения золота Майское ОАО «Полиметалл» (LSE, ММВБ, РТС: PMTL) (далее «Полиметалл» или «Компания») сообщает об успешном завершении технико-экономического обоснования («ТЭО») освоения золоторудного месторождения Майское, прошедшего независимый аудит, а также о начале строительства обогатительной фабрики на месторождении. Главное * ТЭО, подготовленное компанией Полиметалл Инжиниринг и прошедшее аудиторскую проверку компании Snowden Mining Industry Consultants Inc. («Snowden»)1 , демонстрирует техническую обоснованность и экономическую целесообразность проекта по добыче золота на месторождении Майское * Общие Ресурсы составляют 7.5 млн. унций золота со средним содержанием 9.3 г/т в 25 млн. тоннах минерализованной горной массы. Ресурсная база оконтурена до максимальной глубины 850 метров от поверхности, при этом большая часть смоделированных зон минерализации остается открытой по падению * Вероятные (Probable) Резервы составляют 2.4 млн. унций золота со средним содержанием 9.6 г/т в 7.9 млн. тонн руды (оценка производилась исходя из долгосрочной цены US$900 за унцию золота), что достаточно для работы предприятия в течение 13-ти лет * По мнению Компании, значительный потенциал прироста Резервов и увеличения срока жизни предприятия состоит в том, что 16 млн. тонн минерализованной горной массы находятся в категории Предполагаемых (Inferred) Ресурсов. При этом, основываясь на результатах бурения по сгущенной сети в 2006-2010 годах, коэффициент перевода Предполагаемых (Inferred) Ресурсов в категории Измеренных (Measured) и Оцененных (Indicated) (которые, в свою очередь, формируют базу для Доказанных (Proved) и Вероятных (Probable) Резервов) составил примерно 80% * ТЭО предполагает добычу 700 тыс. тонн, в основном, сульфидной руды подземным способом и ее флотационное обогащение на промплощадке месторождения с последующей доставкой концентрата в Амурск для его дальнейшей переработки на фабрике автоклавного выщелачивания ( Read more... ) География Майское расположено в Чаунском районе Чукотского автономного oкруга на северо-востоке России, в отдаленной и ненаселенной местности, где преобладает арктическая тундра. Месторождение находится в 180 километрах по круглогодичной улучшенной грунтовой дороге от города и основного морского порта Певек. Геология и ресурсы Минерализация золота на Майском представлена низкосульфидным, золото-пирит-арсенопиритным типом и в основном связана с крутопадающими кварц-полевошпатовыми дайками. Экономическая минерализация связана с золото-кварц-сульфидными жилами с высокими содержаниями золота. В оценку ресурсов золота были вовлечены лишь 41 из известных всего 340 жил; они были сгруппированы в шесть минерализованных зон для выделения приоритетных направлений при дальнейшем календарном планировании горных работ. Минерализация золота впервые была обнаружена во время картирования и поисковых работ в 1971-1973 годах. В течение 1974-1994 годов было предпринято несколько масштабных разведочных кампаний (включающих в себя 445 километров колонкового бурения и 26 километров подземной проходки), в результате которых была получена объемная база данных по месторождению. В 2004-2008 годах предыдущий владелец Майского реализовал программу подробного бороздового опробования и алмазного колонкового бурения по сгущенной сети, в результате чего были подтверждены результаты разведки советского периода. Оценка Ресурсов Майского, осуществленная в соответствии с Кодексом JORC (2004)2 на основе всей геологоразведочной работы, проведенной до января 2010 года (и учитывающая минерализацию до глубины 850 метров от поверхности) представлена ниже:  Добыча и запасы Рудные Резервы Майского, подсчитанные в соответствии с Кодексом JORC (2004)3 , приведены в следующей таблице:  Вскрытие рудных тел будет осуществляться тремя отдельными спиральными съездами, которые будут находиться в центральном, восточном и западном участках месторождения соответственно. Это позволит добиться большей гибкости при горных работах по таким показателям, как тоннаж, содержание золота и металлургические характеристики (содержание серы и органического углерода). В ТЭО предполагается, что на Майском будут использованы несколько систем подземной отработки. При этом планируется, что более 80% руды будет добыто системой отработки с подэтажными штреками без закладки. Принимая во внимание, что средняя мощность рудных жил составляет 2.5 метра, средние потери при подземной добыче составят 11%, а среднее разубоживание – 22%. ( Read more... ) О ПОЛИМЕТАЛЛЕ Полиметалл является российской компанией по добыче золота и серебра с действующими предприятиями и проектами развития в России и Казахстане. В 2009 году Компания произвела 0.6 млн. унций золотого эквивалента и планирует удвоить данный показатель к 2012 году в результате ввода в эксплуатацию новых проектов, каждый из которых в настоящее время находится в стадии строительства. Ключевым элементом стратегии Полиметалла является создание перерабатывающих хабов с целью обеспечения максимально эффективного и ответственного использования финансового и человеческого капитала путем централизованной переработки руд и концентратов из различных источников. http://www.polymetal.ru/41/13208 Майское является одним из пяти крупнейших в России месторождений золота. Оно расположено на северо-востоке России, на Чукотке, в 180 километрах от портового города Певек.  Предыдущий владелец Майского начал строительные работы, при этом строительство подъездной дороги, вахтового поселка для персонала, а также отопляемых складских и ремонтных помещений уже закончено. Были начаты работы по строительству линий электропередач для подключения к региональной сети энергоснабжения. Также были частично выполнены земляные работы для золотоизвлекательной фабрики и порталов под уклоны. Более 90% руды месторождения является упорной и требует предварительной обработки для достижения приемлемых коэффициентов извлечения. Именно упорность руды является основной причиной, по которой многочисленные попытки освоения месторождения заканчивались неудачей. Обширные технологические исследования руды Майского подтвердили техническую осуществимость бактериального выщелачивания (BIOX) и автоклавного выщелачивания (POX). Полиметалл планирует пересмотреть сделанное ранее технико-экономическое обоснование с применением другой технологической схемы. Полиметалл намеревается радикально сократить капитальные затраты, устранив необходимость предварительного окисления в удалённой местности. На Майском Компания планирует производить золотосодержащий концентрат с его последующей сезонной транспортировкой на Амурский ГМК для автоклавной переработки и производства сплава Доре. Строящийся комбинат в Амурске спроектирован со значительным запасом мощностей по переработке дополнительных объемов концентрата. Затраты на перевозку концентрата от Майского до Амурска (180 километров автотранспортом до порта Певек и 4,800 километров морским и речным транспортом от Певека до Амурска) будут более чем компенсированы значительным снижением затрат на переработку концентрата в Амурске по сравнению с переработкой в Певеке за счет более низкой стоимости электроэнергии, труда и материалов. Коэффициент извлечения при автоклавном выщелачивании также прогнозируется на 2-3% выше, чем при биологическом выщелачивании. Переработка концентрата с Майского на Амурском ГМК реализует фундаментальную стратегическую идею Полиметалла по созданию в Амурске центра по переработке упорных золотосодержащих концентратов со всего Дальнего Востока России. Полиметалл планирует следующие основные этапы освоения месторождения Майского: * Оценка запасов и обновление ТЭО – первый квартал 2010 года * Возобновление строительных работ – третий квартал 2010 года * Начало производства концентрата – четвертый квартал 2011 года Численность персонала (ООО ЗК "Майское", на 31.12.2009) - 322 человека. http://www.polymetal.ru/8745 |

| Wednesday, July 14th, 2010 | |

| 1:30 pm | Карта золотоносности территории СССР  1-7: геотектонические провинции: 1 - докембрийские щиты, 2 - рифейско-байкальские подвижные пояса, 3 - палеозойские подвижные области, 4 - мезо-кайнозойские подвижные пояса, включая области тектоно-магматической активизации, 5-6 - платформенный чехол: древних (5) и молодых (6) платформ, 7 - границы Охотско-Чукотского вулканического пояса; 8 - границы тектонических провинций, поясов и областей; 9 - золоторудные месторождения: а - гипотермальные, б - мезотермальные; 10 - золотоносные провинции и области; 11 - эпитермальные месторождения; 12 - прогнозируемые золоторудные районы и области. Названия месторождений: 1 - Зод, 2 - Воронцовское, 3 - Березовское, 4 - Кочкарь и Светлинское, 5 - Мурунтау, Аментайтау, Даугызтау (восток), Кокпатас (север), 6 - Чармитан, 7 - Кочбулак, 8 - Кумтор, 9 - Акбакай, 10 - Бакырчик, 11 - Васильковское, 12 - Жолымбет, 13 - Бестюбе, 14 - Сарала, 15 - Коммунар, 16 - Советское, 17 - Олимпиада, 18 - Зун-Холбинское, 19 - Балей, 20 - Дарасун, 21 - Сухой Лог, 22 - Куранах-Лебединое, 23 - Покровское, 24 - Кючус, 25 - Кулар, 26 - Нежданинское, 27 - Сарылах, 28 - Наталкинское, 29 - Ветринское, 30 - Кубака, 31 - Каральвеемское, 32 - Майское, 33 - Аметистовое, 34 - Дукат, 35 - Карамкен, 36 - Школьное, 37 - Хаканджа, 38 - Многовершинное, 39 - Агинское. Золотоносные провинции и области 1 - Кольская, 2 - Центрально-Украинская, 3 - Карпатская, 4 - Кавказская, 5 - Уральская, 6 - Южно-Тянь-Шаньская, 7а - Северо-Казахстанская, 7б - Северо-Тянь-Шаньская, 8 - Енисейская, 9 - Алтае-Саянская, 10 - Забайкальская, 11 - Паттон-Витимская, 12 - Алданская, 13 - Верхояно-Чукотская, 14 - Охотско-Чукотская, 15 – Камчатская. http://uralgold.ru/au_map.html |

| Thursday, July 1st, 2010 | |