[Most Recent Entries] [Calendar View] [Friends]

Below are the 20 most recent journal entries recorded in

iv_g's LiveJournal:

| Wednesday, January 19th, 2011 | |

| 9:10 am | Спрос на нефть в 2011 году составит 89,1 млн баррелей в сутки - МЭА еждународное энергетическое агентство (МЭА) повысило прогноз мирового спроса на нефть в 2011 году на 360 тыс. баррелей в сутки - до 89,1 млн баррелей в сутки, сообщило агентство Bloomberg со ссылкой на ежемесячный отчет организации. По сравнению с 2010 годом этот показатель вырастет на 1,4 млн баррелей в сутки (1,6%). В понедельник ОПЕК опубликовала свой ежемесячный прогноз, в котором также повысила ожидания спроса на собственную нефть - до 29,4 млн баррелей в сутки. Картель считает, что мировой спрос в 2011 году вырастет на 1,2 млн баррелей в сутки по сравнению с 2010 годом - до 87,3 млн баррелей. http://www.finmarket.ru/z/nws/news.a |

| Thursday, January 13th, 2011 | |

| 1:00 pm | theoildrum: Total Primary Energy consumption per country or region in %  http://www.theoildrum.com/node/7282 http://www.theoildrum.com/files/33k |

| Saturday, December 18th, 2010 | |

| 2:00 pm | Liquefied Natural Gas - A Canadian Perspective - Energy Market Asssessment An Energy Market Assessme nt FEBRUARY 2009 http://www.neb-one.gc.ca/clf-nsi/rnrgyn http://www.neb-one.gc.ca/clf-nsi/rnrgyn Conversion Factors 1 m3 gas = 35.3 cubic feet of natural gas 1 m3 LNG = 21,824 cubic feet of natural gas 1 Tonne LNG = 47,257 cubic feet of natural gas 1 Figure 1.1 - LNG Share of World Natural Gas Market  Source: BP Statistical Review of World Energy 2 Figure 1.2 - Global Natural Gas Consumption and Outlook  Source: EIA International Energy Outlook 2008 3 Figure 1.3 - Natural Gas Balance in Major Consuming Markets  Source: BP Statistical Review of World Energy 4 Figure 2.1 - Estimated Natural Gas Reserves (2007)  Source: IEA 2008 5 Figure 2.2 - World Production and Consumption of Natural Gas (2007)  Source: BP Statistical Review of World Energy 6 Figure 2.3 - Growing Reliance on Natural Gas Imports  Source: EIA International Energy Outlook 2008 7 Figure 2.4 - World LNG Production  Source: BP Statistical Review of World Energy 8 Figure 2.5 - Major LNG Producing and Consuming Regions (2007) - 109m3  Source: BP Statistical Review of World Energy 9 Figure 2.6 - World LNG Markets  Source: BP Statistical Review of World Energy 10 Figure 2.7 - East-Asia Natural Gas Balance  * Predominately From China Source: BP Statistical Review of World Energ 11 Figure 2.8 - East-Asia Seasonal LNG Requirement  Source: Various data sources 12 Figure 2.9 - LNG Supply to Japan  Source: Japan Ministry of Finance 13 Figure 2.10 - Natural Gas Production and Consumption in Major East-Asian Countries*  * Includes Japan, South Korea and China Source: EIA International Energy Outlook 2008, September 2008 14 Figure 2.11 - European Natural Gas Production  Source: BP Statistical Review of World Energy 15 Figure 2.12 - European Natural Gas Balance  Source: BP Statistical Review of World Energy 16 Figure 2.13 - North American Natural Gas Balance  Source: BP Statistical Review of World Energy 17 Figure 2.14 - World Market Influence on U.S. LNG Imports  * Converted to US$/MMBtu from data derived from the InterContinental Exchange (ICE) and the Japan Ministry of Finance 18 Figure 2.15 - Global LNG Liquefaction and Regasification Outlook  19 Figure 2.16 - Global LNG Liquefaction Under Construction  20 Figure 2.17 - LNG Shipping Fleet  Source: Argus and NEB estimates 21 Figure 2.18 - Atlantic Basin LNG Development  22 Figure 2.19 - Asia-Pacific Basin LNG Development  23 Figure 2.20 - Middle East LNG Liquefaction  24 Figure 3.1 - North American Natural Gas Consumption and LNG Imports  Sources: Historical from BP, Projection from EIA International Outlook 2008 with adjustment from 2009 Annual Energy Outlook 25 Figure 3.2 - U.S. LNG Imports  Source: U.S. Department of Energy 26 Figure 3.3 - Natural Gas Production and Consumption in North America  Sources: EIA International Energy Outlook 2008 and Annual Energy Outlook 2009 27 Figure 3.4 - Natural Gas Production and Consumption in Europe  Source: EIA International Energy Outlook 2008 28 Figure 3.5 - U.S. LNG Imports and Atlantic Basin Competition  Sources: Intercontinental Exchange, U.S. Department of Energy 29 Figure 3.6 - Atlantic Basin LNG Supply and North American Imports  Source: NEB estimates 30  31 Figure 4.2 - Illustrative Transportation Costs to Atlantic Basin Markets  Source: NEB 32 Figure 4.3 - New England Natural Gas Consumption and LNG Imports  Source: EIA 33 Figure 4.4 - Illustrative Transportation Costs to Asia-Pacific Basin Markets  Source: NEB 34  35  36  |

| Thursday, December 16th, 2010 | |

| 5:00 pm | pustota_2009: Анализ ГМК "Норильский Никель" Крупнейшими рынками сбыта НорНикеля является Европа и США:  Таким образом, наиболее важным для компании является состояние экономик G7. Ситуация в США по моим прогнозам будет улучшаться, а от этого во многом зависит и Европа. МВФ ждет рост экономик G7 на уровне около 2.5%. Плюс к этому, политика низких ставок в США, по всей видимости, продлится еще достаточно длительное время, что будет способствовать поддержанию высоких цен на сырье. Основной областью применения никеля является производство нержавеющих и специальных сталей (62% мирового потребления никеля в 2009 году). http://www.nornik.ru/_upload/year2009/G За 10 месяцев 2010 года производство сырой стали в Европе выросло на 29%. В США на 44%. В Азии и России на 13%. http://worldsteel.org/pictures/newsfile Цены на никель показывают позитивную динамику:  Среднегодовая цена на никель в 2009 составила 14700 $/т. Средняя цена за 2010 год получается около $22000. С учетом ситуации с ценами на медь (25% выручки), мультипликатор P/E2010 получается около 9, что довольно привлекательно по российским меркам.  Структура потребления меди, отличается тем, что имеет сотни областей применения. В ряде областей спрос на медь неэластичен в силу ее уникальных физических свойств — электро- и теплопроводности.  Компания показала хороший контроль над расходами в кризисный 2009 год:  Соотношение прибыль/выручка остался на высоком уровне. По итогам первого полугодия 2010 показатель вырос до 43%. http://www.nornik.ru/_upload/editor_fil Также следует отметить низкий чистый долг компании (а с учетом продажи Stillwater Mining может быть и вовсе нулевым). Негативный фактор – существенное снижение производства меди, имевшее место в последние годы (с пика достигнутого в 2005 году на 11%). Однако согласно материалам «Норникеля», производство никеля сохранится на текущем уровне и составит в 2025 году ~260 тыс. т, а выпуск меди должен увеличиться с 367 тыс. т в 2010 году до 476 тыс. т в 2025 году (в основном за счет Читинского проекта). Таким образом, Норникель - компания с хорошими перспективами роста и отличным финансовым состоянием. Стабильная дивидендная история (в среднем выплачивалось 33% чистой прибыли) позволяет рассчитывать на хороший денежный приток от инвестиций в данную компанию. Конфликт акционеров не существенно влияет на производственную деятельность компании, и рано или поздно закончится, что может стать дополнительным драйвером для роста котировок акций компании. http://pustota-2009.livejournal.com/377 |

| Wednesday, December 15th, 2010 | |

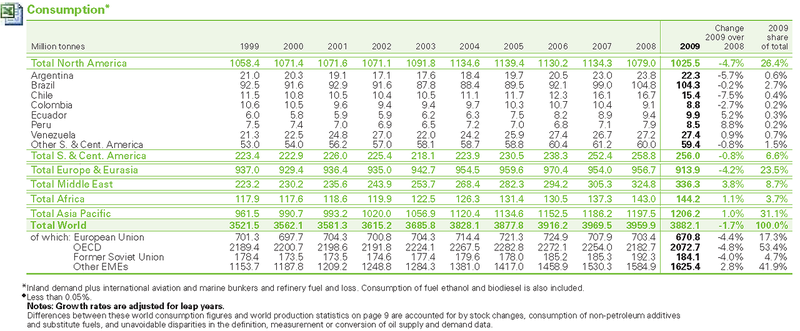

| 2:33 pm | bp statistical review: Южная и Центральная Америка Нефть Добыча  Потребление  Запасы  Газ Добыча  Потребление  Запасы  |

| Monday, December 13th, 2010 | |

| 2:33 pm | Нефть и газ Турции Oil Production in Turkey  Distribution of Oil and Gas Fields in Turkey in Terms of Companies  Distribution of Seismic Lines and Oil Wells in Turkey   Brief History of Oil Exploration in Turkey 1887: The oil charter of Iskenderun and around was granted to the Grand Vizier Kamil Pasha following a decree, which was later transferred to Ahmet Necati Bey. 1890: Gas signs were encountered in the first drilling in Çengen, İskenderun. 1898: An oil well of 108 m deep was drilled in Gaziköy with the help of workers from Romania, yet oil was not found. In the same period, several wells were drilled in Şarköy and Mürefte by the Ottoman Bank and French companies and oil was found in 82 m deep in Şarköy well and 74 m deep in Mürefte well, which had no economic value. 1899: European Petroleum Company sent a geologist from London to make analyses and oil was found in a well drilled in Hora Dere following the analyses. At first 2 tons of oil was drilled per day, and a total of 47 tons of production was made until the end of 1901. Yet efficiency decreased following 2 years of production and the well was left. 1914: European Petroleum Company was given the permission to explore and produce oil in and around Mosul yet operations could not be started due to the First World War. In the same year, Standart Oil performed geological etude in Mürefte – Hoşköy. 1926: The right to explore and operate all mines of oil and oil compounds within the boundaries of the Republic of Turkey was granted to the Government in accordance with the Petroleum Law accepted on 24th March 1926 No. 792. ( Read more... ) |

| 2:22 pm | Нефтяные игры Поднебесной За последние три года мировой рынок нефти напоминал американские горки: в середине 2008-го раздутая спекулянтами цена “черного золота” зашкаливала за $140 за баррель WTI, - пишет ChinaPro. Потом, после наступления острой фазы мирового финансового кризиса в сентябре того же года и сопутствующей ей глобальной рецессии, в течение всего шести месяцев нефтяной пузырь сдулся – цена обвалилась до $35-45 за баррель, продержалась на этом уровне несколько месяцев и в середине 2009-го начала плавное восхождение, достигнув пика в $85 за баррель весной 2010 г. Сейчас цены несколько снизились, и все же послекризисное восстановление налицо: в июне средневзвешенная цена WTI составляла около $75 за баррель. Оправданно ли это восстановление и будет ли оно устойчивым? Ответ во многом зависит от Китая. Везде падение - в Китае рост Почему? Глобальная рецессия сопровождалась существенным сокращением спроса на нефть со стороны практически всех развитых экономик мира. Так, по данным Joint Oil Data Initiative (JODI), потребление нефти в США снизилось с 20,7 млн баррелей в день (мбд) в 2007-м до 18,7 мбд в 2009-м. В ЕС этот показатель снизился с 14,3 мбд в 2007-м до 13,6 мбд в 2009-м, в Японии снижение потребления шло еще более драматично: с 5,1 мбд в 2007-м до 4,4 мбд в 2009-м. Начало 2010 г., совпавшее с весьма анемичным выходом мировой экономики из рецессии, показало лишь чуть лучшую динамику – США и Япония прибавили по 0,3 мбд и 0,1 мбд соответственно, а ЕС и вовсе остался на прежнем уровне потребления. Хилое послекризисное восстановление экономики США, Европы и Японии не выливается в дополнительный спрос на нефть, о докризисных уровнях потребления вспоминать не приходится. Интересно, что текущий уровень мирового потребления нефти приблизительно соответствует уровням 2004-2005 годов, а тогда цена на баррель WTI составляла в среднем $40. Почему же сейчас она $75? Прогнозирование и обоснование “справедливой” цены на нефть – неблагодарное занятие. Ведь эта цена складывается из огромного множества слабопредсказуемых факторов: спекулятивной игры; зачастую противоречивых оценок перспектив развития мировой экономики и, соответственно, будущего спроса на энергоносители; политики стран-производителей нефти (прежде всего, квотирования производства и не всегда идеального соблюдения этих квот в рамках ОПЕК); объема незадействованных производственных мощностей; геополитической обстановки в богатых нефтью регионах и многого другого. Однако все эти факторы в конечном итоге упираются в потребительский спрос. И вот тут-то важнейшую роль играет Поднебесная. На фоне падения спроса на нефть в развитых странах Китай продемонстрировал прямо-таки ненасытный аппетит к “черному золоту”: потребление выросло с докризисных 7,3 мбд в 2007-м до 8,1 мбд в 2009 г. Ну а в первом квартале 2010-го цифра и вовсе подскочила до 8,7 мбд. В 2009-2010 годах цены поддержал китайский спрос на нефть: именно он и перспективы бурно развивающейся китайской экономики заставляют аналитиков все больше повышать прогнозы спроса со стороны Китая в будущем, двигая котировки вверх. Однако будет ли этот спрос устойчивым? Вопрос, что называется, “на триллион”. Рассмотрим его подробнее. Первое, что бросается в глаза,это аномальность столь высоких темпов роста потребления, даже с учетом впечатляющего роста китайской экономики в кризисный период. “За последние 25 лет китайский импорт нефти увеличивался в среднем на 0,25 мбд в год, – отмечает сырьевой аналитик гонконгской консалтинговой компании GaveKal Ахмед Абдалла, – разумеется, все это происходило не плавно, а циклически, однако даже в периоды бурной экономической экспансии, как, например, в 2004-2008 годах, рост спроса был довольно стабильным и предсказуемым. Его всплеск в 2009-2010 годах выбивается из этого ряда: импорт увеличился на колоссальные 1,25 мбд – это явная аберрация (отклонение от нормы)”. Лишняя нефть В чем же причины столь высокого роста спроса? Можно отметить два основных фактора. Во-первых, крушение нефтяных цен в конце 2008-го предоставило китайскому правительству уникальную возможность для пополнения стратегических резервов “черного золота”. Во-вторых, Китай в 2009 г. предоставил субсидии нефтепереработчикам, фактически гарантируя их рентабельность, что позволило резко увеличить объем нефтепереработки и нарастить экспорт бензина и других дистиллятов. Однако эти факторы вряд ли смогут поддержать устойчивый спрос. В 2009 г., по данным гонконгской консалтинговой фирмы Dragonomics, стратегические запасы нефти пополнялись с темпом 0,24 мбд и к концу года превысили 300 млн баррелей, или 90 дней импорта (именно таков критерий вступления страны в Международное энергетическое агентство – International Energy Agency, IEA). Еще как минимум 120 млн баррелей приходится на продукты нефтепереработки. Dragonomics отмечает, что к 2011 г. планируется завершить ввод в эксплуатацию и одновременно заполнить еще несколько крупных хранилищ; для этого, однако, достаточно пополнения всего в 0,18 мбд, что эквивалентно снижению обусловленного пополнением стратегических запасов импорта нефти на четверть. Что же будет после заполнения этих хранилищ? Будут ли строиться новые, и если да, то какими темпами они будут заполняться? Неизвестно. Но в любом случае на этот временный по своей природе источник спроса лучше особенно не надеяться. С другим источником спроса – крупными китайскими компаниями-нефтепереработчиками, такими как Sinopec и CNPC, - тоже возникают проблемы. Дело в том, что их спрос по природе своей промежуточный, и в итоге он должен опираться на конечный потребительский спрос на бензин, дизель и другие дистилляты. Но ведь рост экономики Китая в последние годы, сопровождавшийся резким увеличением продаж автомобилей, должен был привести к столь же внушительному скачку потребления продуктов нефтепереработки? Однако не все так просто и однозначно. Китайский автопарк персональных автомобилей, по данным GaveKal, вырос за последние пять лет более чем на 300% (с 9,1 млн до 40 млн машин к концу 2009-го), в то время как спрос на бензин увеличился всего на 32% (с 1 мбд до 1,32 мбд). Отчего так? Можно отметить несколько факторов. Во-первых, самый значительный рост продаж был именно в сегменте персональных машин, а спрос на бензин предъявляет весь автопарк, который так сильно не увеличился. Во-вторых, резко возросла энергоэффективность автопарка: сейчас, например, бестселлером на китайском рынке являются малолитражки с двигателем объемом 1,6 л. В-третьих, что самое интересное, на фоне резкого увеличения автопарка столь же резко снизился и средний километраж поездок в день – с 209 км (17,5 л бензина) в 2005-м до 70 км (17,5 л) в 2009-м. Почему же китайцы покупают автомобилей все больше, а ездят на них все меньше? “Во-первых, это дорого,– объясняет Ахмед Абдалла,– галлон бензина в Китае стоит более $3,2, что на 10-15% выше, чем в США, но, правда, значительно ниже, чем в ЕС. В среднем китайский автомобилист тратит $138 в месяц на топливо, это приблизительно треть месячного заработка среднего класса в крупных городах! Во-вторых, автомобиль – статусный символ, его покупка – свершение. Езда на нем – еще большее событие. Тут и начинаются проблемы: в пекинском метро стандартная поездка туда-обратно стоит всего 4 юаня (в месяц $13, или $18 включая выходные), кроме того, общественный транспорт удобнее и быстрее. В-третьих, местные власти дестимулируют использование личного транспорта из-за проблем с пробками и загрязнением воздуха. В том же Пекине, где уже 4 млн автомобилей, можно ездить на машине только в некоторые дни недели, определяемые номером автомобиля”. Разумеется, спрос на продукты нефтепереработки предъявляют и иные сектора экономики – отопление, авиаперевозки, нефтехимия и т.д., однако вряд ли их потребности могут объяснить столь сильный рост импорта в последние два года. Подтверждается это и тем, что китайские нефтепереработчики вынуждены экспортировать дистилляты – явный знак невысокого внутреннего спроса на них. Так, в первом квартале 2010 г. резко вырос объем экспорта бензина: Китай стал возвращать на мировой рынок избыточную нефть, но уже в виде конечного продукта. Проблема, однако же, в том, что мировой рынок продуктов нефтепереработки и так перенасыщен из-за слабого конечного спроса – объемы дистиллятов в хранилищах стран ОЭСР достигли максимумов за несколько лет. Так что и этот “выход” для китайской избыточной нефти может скоро закрыться. По оценкам GaveKal, реальный спрос на нефть в Китае, то есть тот объем нефти, который действительно потребляется экономикой, значительно ниже наблюдаемого (импорт плюс китайское производство нефти и дистиллятов минус экспорт нефти и дистиллятов). Наблюдаемый спрос сейчас находится в районе 8,7 мбд, а реальный – лишь 7,9 мбд (за 2009 г. реальный спрос был ниже наблюдаемого в среднем на 10%). Разница оседает либо в государственных стратегических запасах, либо в хранилищах нефтепереработчиков. И не только нефть Но, может быть, китайская экономика в очередной раз ускорится и эта разница сойдет на нет? Вряд ли. Последние статистические данные свидетельствуют о замедлении экономического роста. Так, темпы роста ВВП во втором квартале 2010-го снизились до 10,3% в годовом исчислении (с 11,9% в первом квартале), еще существеннее замедлились темпы роста промышленного производства: с 16,5% в мае до 13,7% в июне в годовом исчислении, причем замедление идет уже четыре месяца подряд. Причина в основном состоит в спаде активности рынка недвижимости Поднебесной: колоссальный рост кредитования экономики, запущенный китайским правительством в ответ на кризис в конце 2008 г., привел к существенному “перегреву” рынка жилья – дешевая ликвидность от государственных банков потекла в ипотечные кредиты и девелопмент. Сейчас этот “перегретый” рынок начинает потихонечку “охлаждаться”: в июне стоимость недвижимости в 70 крупнейших городах Поднебесной показала, впервые с февраля 2009-го, помесячное снижение -0,1% к маю 2010 г., а объем сделок резко упал еще в мае. Так как именно строительный сектор в основном предъявляет спрос на металлы (более 50% стали идет на нужды строительства, но большую долю поглощает также прокладка железных дорог и трубопровода), импорт железной руды в Китай в июне упал по отношению к маю на 9%, а меди и алюминия – более чем на 20%. Спотовые цены на железную руду в Китае, по данным GaveKal, в настоящее время составляют около $120 за тонну, что на 30% ниже пика, достигнутого в апреле. Интересно, что и в случае с металлами и железной рудой Китай, по всей видимости, закупает их значительно больше, чем необходимо для потребления. “Китайская сталелитейная промышленность – яркий пример мисаллокации ресурсов экономики в избыточные производства, – отмечает главный экономист UBS по развивающимся рынкам Джонатан Андерсон. – Большинство сталелитейных предприятий, вроде гиганта Baosteel, находятся в государственной собственности и либо вообще не платят дивидендов акционерам, либо платят очень мало, а практически вся прибыль автоматически реинвестируется в создание новых производственных мощностей. Это неустойчивый процесс, не учитывающий конечного спроса на сталь, и он не может продолжаться бесконечно”. Спрос на сталь ранее поддерживался растущим и в последние два года “перегревающимся” из-за резкого всплеска кредитования строительным сектором. Сейчас же эта избыточность может стать более очевидной. Тем не менее даже при былом уровне спроса Китай не потреблял всю железную руду – только по официальным данным, ее скопилось на складах более 75 млн т (два месячных объема импорта). Валютный фактор Ненасытный спрос на сырье (как на энергию, так и на металлы) может, помимо прочего, объясняться и тонкостями валютной политики Поднебесной. США и Европа уже несколько лет обвиняют Китай в заниженном курсе юаня, свидетельством чему является огромный профицит внешней торговли Пекина. В условиях свободного курса юаня торговый профицит сократился бы за счет ревальвации юаня к доллару, но поскольку Китай пока не торопится отпускать курс, в торговле образуется профицит, на который КНР вынуждена скупать номинированные в основном в долларах и евро иностранные ценные бумаги (пополняя тем самым свои валютные резервы). США и Европа недовольны этим, так как дешевый юань делает китайскую продукцию более конкурентоспособной на мировом рынке, являясь фактически скрытой формой субсидии китайским производителям. А Китай занимает прямо противоположную позицию, ведь более дорогой юань может снизить столь важную для экономики страны конкурентоспособность китайских экспортеров. Так как самым очевидным индикатором заниженности курса юаня является профицит торгового баланса, то почему бы не снизить его за счет форсированного импорта сырья, которое можно использовать потом? “Заниженный курс юаня предоставляет китайским властям два варианта действий – либо пустить профицит торгового баланса на скупку иностранных долговых обязательств, в основном это американские казначейские обязательства (Treasuries), либо искусственно сократить этот профицит за счет скупки гор железной руды, меди и океанов нефти, которые могут быть использованы когда-нибудь в будущем, – объясняет экономист Societe Generale Альберт Эдвардс.– В последнем случае Китай может указать на сокращение торгового профицита и заявить, что существенная девальвация юаня в таких условиях невозможна. Фактически, Народный банк Китая уже пользуется такими оправданиями. В реальности подобная политика является манипуляцией торговым балансом ради сохранения заниженного курса юаня”. Все это лишний раз подчеркивает, насколько осторожным стоит быть, экстраполируя сегодняшний тренд спроса на сырье со стороны Китая на будущее. Ничто не гарантирует устойчивости этого спроса, по крайней мере, в кратко- и среднесрочной перспективах. Это актуально и для России, экономика которой чрезвычайно зависима от внешнеторговой конъюнктуры и спроса на сырье, прежде всего на нефть. “Возможное сокращение импорта сырья со стороны Китая не должно напрямую негативно повлиять на российско-китайские долгосрочные контракты, – считает Ахмед Абдалла, – однако спотовый рынок может испытать на себе давление более низких цен. В худшем случае Китай может запросить сокращения поставок нефти (так, как это сделала Япония в прошлом году)”. Как показывает практика последних лет, на сырьевом рынке следует быть готовым к любым поворотам. http://www.oilru.com/news/220003/ |

| 7:33 am | Кризис поменял структуру спроса на золото Ювелирная компания R Holt & Co покупает оборудование, которое позволит максимально снизить использование золота, пишет Financial Times, — и одновременно в Британии в ноябре на 400% по сравнению с ноябрем 2009 г. подскочили продажи золотых государственных монет. Британский Монетный двор закупает новые прессы, чтобы поспевать за спросом. Причина контраста — в росте цен на золото, который с 2001 г. составил 450%. Золото бьет рекорд за рекордом: во вторник пала очередная историческая высота — $1430 за тройскую унцию. К концу недели произошла коррекция — $1390. Структура спроса на золото начала меняться в кризис. По данным World Gold Council, в 2009 г. инвестиционный спрос составил 1959 т, а ювелирный — 1759 т. Во II квартале спрос ювелиров снизился на 18% по сравнению с I кварталом, в III квартале — вырос на 25% к уровню II квартала. Но этот спрос поддержали несколько стран: Китай, Турция, Россия и Гонконг, где украшения рассматриваются как инвестиция, пишет World Gold Council, в других странах спрос на украшения из золота падает. «Если инвестиционный спрос на золото снизится, стоит начинать волноваться. Потому что спрос со стороны ювелиров сейчас уже почти отсутствует», — уверяет Вальтер де Вет, руководитель департамента исследований Standard Bank. «Мы видим серьезный сдвиг в сторону серебра и недрагоценных металлов», — говорит Филипп Клапвяйк, руководитель GFMS, консалтинговой компании по драгоценным металлам. Мода уводит ювелиров и потребителей прочь от золота. Бестселлерами в британской ювелирной сети Ernest Jones стали серебряные браслеты. По словам Колина Вагстаффа, директора по маркетингу Signet, владеющей Ernest Jones, потребление ювелирной продукции будет больше зависеть от брендов и от внешнего вида, в продукции будут использоваться альтернативные металлы. Снижение ювелирного спроса, конечно, негативный фактор, но определяющим сейчас является спрос инвесторов, подчеркивают аналитик Deutsche Bank Ольга Окунева и Кирилл Чуйко из UBS. Пока валютные рынки будет лихорадить, а прогнозы экономического роста как развитых, так и развивающихся стран будут так часто пересматриваться, инвесторы продолжат вкладывать средства в золото, считают эксперты. Рост цены золота не пузырь, полагает гендиректор Kinross Тай Берт, на рынке золота создается ситуация идеального шторма: если неопределенность продлится — инвесторы по-прежнему будут доверять золоту, если экономика восстановится — возрастет риск инфляции, а это опять благотворно отразится на ценах на металл. Владелец NR Investment Натаниэль Ротшильд, напротив, уверен, что на рынке золота зреет пузырь, который лопнет, как только укрепятся валюты. Золото — градусник мировой экономики, считает Чуйко: в 2008 г. 14% мирового производства пришлось на торгующиеся бумаги, привязанные к котировкам золота (ETF), в 2009 г. — 26%, а в 2010 г. показатель скорее всего вернется на уровень 14%. Как только инвесторы найдут, где заработать больше, они начнут уходить, заключает он.  Прогноз цены Золото в среднем за год будет стоить в 2010 г. $1211 за тройскую унцию, в 2011 г. – $1450, в 2012 г. – $1600. А в 2013 г. произойдет коррекция и золото опустится до $1200 за тройскую унцию, считают в Deutsche Bank. http://www.vedomosti.ru/newspaper/artic |

| Monday, December 6th, 2010 | |

| 8:30 am | dolgikh: мировое потребление природного газа   По абсолютным масштабам лидирующие позиции в мировом газопотреблении занимает группа промышленно развитых стран. В то же время в последние десятилетия темпы прироста потребления природного газа в промышленно развитых странах были ниже среднемировых показателей, что привело к снижению доли этих стран в суммарном объеме газопотребления. Среднегодовые темпы прироста по этой группе стран составили в 1971-1980 гг. 2% против 3,9% среднемировых, а в конце XX - начале XXI века - 1,2% против 2,3% в среднем по миру. Существенное замедление потребления газа промышленно развитыми странами в истекшем десятилетии связано главным образом с экономическими спадами в начале 80-х и 90-х годов. К середине 90-х годов спрос повысился и, согласно прогнозу МЭА, в ближайшей перспективе уровень спроса на природный газ со стороны развитых стран не будет отличаться от среднемирового. Среднегодовые темпы прироста потребления природного газа в бывших социалистических странах в 1971-1990 гг. составили 6,3% и заметно превышали мировые, что вело к последовательному увеличению их удельного веса в мировом газопотреблении. Эта тенденция прервалась в 90-е годы в обстановке политических и экономических потрясений, в частности, в результате резкого снижения промышленного производства в странах СНГ. Развивающиеся страны, так же как и страны ОПЕК, по интенсивности потребления газа превосходили другие регионы, что в значительной мере связано с низким исходным уровнем потребления. Если использование газа в Азиатско-Тихоокеанском регионе, Южной и Центральной Америке, Африке и на Ближнем Востоке увеличивалось со средними темпами не менее 6% в год, в Европе наблюдался умеренный рост - в среднем на 4,1% в год, то для США и постсоветского пространства были характерны стагнация или даже снижение объемов потребления.   Традиционными потребителями природного газа являются промышленность, сельское хозяйство, сфера услуг, транспорт, бытовой и энергетический сектор. Динамика и масштабы спроса на природный газ со стороны отдельных потребительских групп носят различный характер. В то время как одна группа потребителей увеличивает долю газа в покрытии своих энергетических затрат, другая отдает предпочтение конкурирующим энергоносителям. В структуре потребления в связи с этим происходят изменения, которые определяются помимо конкурентного предложения на рынке энергоносителей также технологическими факторами, экологическими требованиями, государственным регулированием. Структурные изменения происходят и внутри крупных потребителей газа: выделяются наиболее газоемкие отрасли и сектора, формируются наиболее устойчивые и стабильные потребители. В различных странах этот процесс протекает по-разному в зависимости от особенностей промышленного производства, состояния инфраструктуры, характера производства электроэнергии. Начатое несколько лет назад массовое строительство высокоэффективных парогазовых электростанций вызвало быстрое увеличение использования природного газа в электроэнергетике. Использование природного газа возрастет и в других секторах мирового хозяйства. В химической и нефтехимической промышленности природный газ используется не только как технологическое топливо, но и как ценное сырье для производства аммиака, метанола, ацетилена, азотных удобрений, ароматических углеводородов и широкой гаммы химических полупродуктов. Наибольшее количество природного газа в мире потребляется в электроэнергетическом и коммунально-бытовом секторах - 77% в 2008 году, в отраслях промышленности (химия, металлургия и др.) использовалось 10%, в качестве моторного топлива 2%, закачивалось в пласт и сгорало на факелах 11% природного газа. В перспективе высокая доля электроэнергетики и коммунально-бытового сектора сохранится на уровне 77-78%, использование в промышленности возрастет до 11-12%, а в качестве моторного топлива до 3%. Крупной группой в газопотреблении является коммерческо-бытовой сектор. Спрос на природный газ со стороны коммерческо-бытового сектора в течение длительного времени сохраняется на высоком уровне и имеет тенденцию к росту благодаря таким его потребительским свойствам как высокая калорийность, удобство применения и чистота сгорания, что делает его привлекательным источником энергии для приготовления пищи и отопления жилых домов, служебных помещений и т.п. Как правило, коэффициент полезного действия газа выше, чем при использовании других видов энергии, за исключением электричества, особенно в небольших нагревательных приборах (бытовое потребление). http://dolgikh.com/index/0-38 |

| Friday, November 26th, 2010 | |

| 12:10 pm | dolgikh: Природный газ в мировом энергетическом балансе В абсолютном выражении мировое энергопотребление с 1965 по 2009 г. выросло почти втрое - с 3,8 млрд до 11,1 млрд т в нефтяном эквиваленте (рис. 1). При этом следует отметить, что с 1970 по 2000 гг. наблюдалось неуклонное снижение темпов прироста энергопотребления: за 1970-1980 гг. они составили 33,5%, за 1980-1990 гг. - 22,3%, за 1990-2010 гг. - 14,3%. Однако в 2000-2009 гг. темпы прироста энергопотребления увеличились до 20,5%. Среднегодовые темпы роста энергопотребления с 1980 г. составили 1,7%, причем наибольшие темпы прироста наблюдались в новых индустриальных странах Азии (Таиланд - 8,6%, Малайзия - 8,4%, Китай - 4,1%), наименьшие, а в некоторых случаях отрицательные, в развитых странах Европы и странах с переходной экономикой.  За последние 45 лет суммарная доля трех главных природных энергоносителей - нефти, угля и природного газа - изменилась незначительно. Несмотря на политические инициативы, экономические усилия по экономии энергии, развитие атомной энергетики, а также непрекращающиеся попытки развития нетрадиционных источников получения энергии, доля нефти, угля и природного газа с 94% в 1965 г. к настоящему времени уменьшилась лишь до 88% (рис. 2).  Предположительно доля ископаемых энергоносителей будет постепенно снижаться. Однако предполагается существенный рост доли природного газа, который, согласно прогнозам Международного энергетического агентства (МЭА), может выйти на первое место среди энергоносителей при условии, что он все-таки станет полноправным автомобильным топливом. В настоящее время доля природного газа в структуре мирового потребления энергоносителей составляет 24% (рис. 3). При этом доля природного газа в структуре энергобаланса развитых стран примерно такая же, как и в среднем по миру - порядка 22-23%. В развивающихся странах, где пока еще в энергобалансе преобладают традиционные энергоносители (уголь, мазут), эта доля не превышает 18%, хотя достаточно быстро растет.  Основными факторами, способствующими дальнейшему росту потребления природного газа, являются: рост числа электростанций, работающих на газе; увеличение использования газа в жилом секторе; явное снижение в последнее десятилетие привлекательности ядерной энергетики; дальнейшее повсеместное обострение экологических проблем. http://dolgikh.com/index/0-37 |

| Tuesday, November 9th, 2010 | |

| 5:00 pm | Потребление нефти в Германии, Италии, Франции, Великобритании  http://europe.theoildrum.com/story/2      Всего ТОР-15 59062 тыс. баррелей http://www.eia.doe.gov/country/index.cf |

| 4:00 pm | eia.doe.gov: Uzbekistan Energy Profile  -- = Not applicable; NA = Not available; F = Forecast value Petroleum (Thousand Barrels per Day) Total Oil Production  Crude Oil Production  Consumption  Net Export/Imports(-)  Refinery Capacity  Proved Reserves (Billion Barrels)  Natural Gas (Billion Cubic Feet) Production  Consumption  Net Export/Imports(-)  Proved Reserves (Trillion Cubic Feet)  http://www.eia.doe.gov/country/country_ |

| Tuesday, November 2nd, 2010 | |

| 1:00 pm | США: импорт и экспорт газа    http://www.eia.doe.gov/pub/oil_gas/natu |

| Thursday, October 28th, 2010 | |

| 9:45 am | Газ: текущие новости ТНК-ВР может оставить "Роснефть" и СИБУР без сырья http://www.kommersant.ru/doc.aspx?DocsI Заявление МИД Туркменистана В последние дни в российских средствах массовой информации появились сообщения, в которых дается необоснованная трактовка некоторых аспектов энергетической политики Туркменистана, в том числе, связанных с реализацией проектов по выводу туркменских энергоносителей на международные рынки. http://www.turkmenembassy.ru/?q=node/21 http://m-korchemkin.livejournal.com/217 Туркмения демонстрирует приоритетное направление своего газового экспорта - через Казахстан и Узбекистан в Китай http://www.regnum.ru/news/1218214.html Заявление МИДа Туркменистана, опровергающее высказывания российских официальных лиц, означает, что принятая пять лет назад новая газовая стратегия России в Средней Азии полностью провалилась. а мой взгляд, основной ошибкой российского руководства было решение о фактическом запрете газового транзита и закупке всего среднеазиатского газа, поступающего на территорию РФ. Это решение было принято пять лет назад, накануне «Первой российско-украинской газовой войны», и имело простую цель - лишить Украину возможности прямых закупок газа у кого-либо помимо Газпрома. Москва явно делала ставку на постоянно растущие цены на топливо и отсутствие выбора у производителей Средней Азии, что позволило бы Газпрому и его посредникам зарабатывать на реэкспорте. Но по сути, в дополнение к рискам экспортёра газа Газпром принял на себя риски покупателя, что только увеличило финансовые потери компании в кризисном 2009 году. В апреле 2009 года Москва пошла на одностороннее прекращение выполнения российско-туркменского газового договора. При этом туркменская сторона могла наблюдать двойные стандарты России по отношению к газовым контрактам со своими восточными и западными соседями. Так президент РФ говорил об украинских партнёрах: - «Они подписали договор, они должны его исполнять», а в то же самое время зампред правления Газпрома В.Голубев заявлял о правомочности прекращения контракта с Туркменией: - «Уважаемые коллеги, сегодня некуда ваш газ с вашей ценой реализовывать. Или мы пересматриваем цену, или объемы». Второй большой ошибкой Москвы было явно пренебрежительное отношение к заявлениям президента Туркменистана. Надо отметить, что газовые планы Туркменистана излагались в максимально мягкой для России и политически корректной форме (например, без упоминания раздражающего российского премьера проекта Nabucco). Зато заявления руководства России и Газпрома порой звучали так, как будто решения по направлению экспортных потоков туркменского газа принимаются не в Ашхабаде, а в Москве. Проиграв в Европе и Средней Азии, Газпром переключается на внутренний рынок. Думаю, понятно, что за все провалы газовой политики заплатят российские потребители. http://m-korchemkin.livejournal.com/218 Медведев: РФ готова развивать сотрудничество с Туркменией в энергетике http://rian.ru/trend/medvedev_turkmenia Блудные углеводороды Туркмении http://www.rian.ru/analytics/20101026/2 Алексей Миллер: Внутренний рынок становится приоритетом развития для «Газпрома» http://www.gazprom.ru/press/news/2010/o “Валерий Язев: «Россия должна экспортировать собственный газ в Китай по тем же ценам, что и в Европу»” http://www.yazev.ru/for_home_page[2 Paolo Scaroni: we will need to prepare for a tight gas market http://www.europeanenergyreview.eu/inde ПНГ в ХМАО Органами прокуратуры Ханты-Мансийского автономного округа - Югры продолжается реализация мероприятий по обеспечению законности в сфере соблюдения требований законодательства об охране атмосферного воздуха при эксплуатации стационарных источников выбросов загрязняющих веществ в атмосферу, утилизации попутного нефтяного газа. В ходе надзорных мероприятий установлено, что рядом нефтегазодобывающих предприятий округа не выполняются требования лицензионных соглашений и проектных документов на разработку месторождений углеводородного сырья. Нефтяными компаниями ОАО «НК «Роснефть» (владелец лицензий на пользование недрами) и ООО «РН-Юганскнефтегаз» (оператор, ведущий разработку месторождений) не обеспечивается надлежащая утилизация попутного нефтяного газа на 6 месторождениях нефти, расположенных в Нефтеюганском, Сургутском и Ханты-Мансийском районах ХМАО-Югры (Западно-Угутское, Угутское, Киняминское, Омбинское, Петелинское, Приобское (правый берег). http://www.genprok-urfo.ru/news-info108 http://community.livejournal.com/ru_ene http://eco.rian.ru/danger/20101026/2895 Роснефть сократила "добычу" ПНГ на треть http://neftegaz.ru/news/view/97311/ Кавказрегионгаз вынужденно начал отключения крупнейших должников Дагестана http://community.livejournal.com/ru_ene |

| Sunday, October 10th, 2010 | |

| 9:40 pm | Генеральная схема развития газовой отрасли на период до 2030 года http://www.energyland.info/files/librar Проект Генеральная схема развития газовой отрасли России на период до 2030 года (далее – Генеральная схема) разработана в рамках Комплекса мероприятий по развитию системы трубопроводного транспорта углеводородного сырья в Российской Федерации, утвержденного Минпромэнерго 10.09.2004, подготовленного во исполнение поручения Президента Российской Федерации от 25.02.2004 № Пр-313. Москва 2008 http://energyland.info/library-show-292 http://energyfuture.ru/generalnaya-sxem http://narod.yandex.ru/100.xhtml?www.es 01  02  03  04 Рисунок 2.1.1 Прогноз структуры потребления газа, %  Уровень газификации жилого фонда Центрального федерального округа природным газом составляет 70,4%, в том числе в городах и поселках городского типа – 78,1%, в сельской местности – 47,7%. Уровень газификации жилого фонда Северо-Западного федерального округа природным газом составляет 47,3%, в том числе в городах и поселках городского типа – 57,4%, в сельской местности – 11,2%. Уровень газификации жилого фонда Южного федерального округа природным газом составляет 76,3%, в том числе в городах и поселках городского типа – 84,8%, в сельской местности – 61,4%. Уровень газификации жилого фонда Приволжского федерального округа природным газом составляет 75,4%, в том числе в городах и поселках городского типа – 84,1%, в населенных пунктах сельской местности – 56,3%. Уровень газификации жилого фонда Уральского федерального округа природным газом составляет 46,7%, в том числе в городах и поселках городского типа – 54,3%, в сельской местности – 17,2%. 05  По прогнозу Мирового Энергетического Агентства (МЭА), мировой спрос на природный газ до 2030 г. будет увеличиваться на 2,3% в год. К 2030 году потребление газа будет на 90% выше, чем в настоящее время, и газ станет вместо угля вторым по объему источником энергии в мире. В результате удельный вес природного газа в структуре мирового потребления первичной энергии повысится с 21% в 2005 г. до 25% к 2030 г. 06 Таблица. 2.2.1. Прогноз поставок российского сетевого газа в европейские страны  Доля сжиженного природного газа в общем объеме международной торговли природным газом составляет в настоящее время порядка 27%. При этом товарооборот СПГ увеличивается опережающими темпами (10-12% в год) по сравнению с поставками сетевого газа. К 2015 г. прогнозируется двукратное увеличение рынка СПГ. По данным одного из ведущих аналитических агентств «Вуд Макензи», потребность мировой экономики в новых объемах СПГ в 2015 году составит 64 млрд.куб.м. Суммарный экспорт природного газа по трубопроводам в КНР и Республику Корея с 2020 г. и далее сможет составить 25-50 млрд. м3, а объёмы поставок российского сжиженного природного газа в страны АТР в 2020 г. составят 20 млрд. м3, к 2030 г. – 26,6 млрд. м3. 07  08  Границы прогнозного диапазона суммарной потребности в газе (рис. 2.3.1.) определяются минимальными и максимальными объемами поставок на внутренний и экспортный рынки. Рисунок 2.3.1. Диапазон прогнозных объёмов суммарной потребности в газе 09  Поле «1» соответствует объемам газопотребления включающим реализацию всех перспективных экспортных проектов газа в зоне ЕСГ («Северный поток», «Южный поток») и на Востоке страны («Алтай» и «Восток-50»). Максимальный прогнозный уровень спроса на внутреннем рынке предусмат- ривает сохранение существующего в настоящее время низкого уровня эффективности использования энергоресурсов в национальном хозяйстве при заниженных ценах на газ, не способствующих реализации потенциала газосбережения (особенно в электроэнергетике). Поле «2» характеризуется темпами прироста объемов внутреннего потребления, определяющимися реализацией государственной политики, направленной на стимулирование энерго- и газосбережения, повышение энергобезопасности за счет сокращения доли газа в топливно-энергетическом балансе страны, в том числе за счет доведения внутренних цен на газ до уровней, обеспечивающих равную доходность с экспортными поставками. При этом предполагается организация дополнительных объемов экспорта газа с учетом прогнозируемого потенциала продаж в Южную Европу, США и страны АТР (по варианту «Восток-25»). Поле «3» графика предполагает объемы поставок на внутренний рынок, соответствующие инновационному энергосберегающему сценарию развития экономики страны, а также ограниченный потенциал наращивания экспортных поставок. Расчеты прогнозных объемов ввода производственных мощностей производились для области поля «2», охватывающей наиболее вероятные перспективы развития внутреннего и внешнего рынков газа. В импорте газа из Центральной Азии важнейшую роль будет играть Туркменистан. В последние годы в Восточной Туркмении открыты новые крупнейшие газовые месторождения – Южная Иолотань-Осман и Большой Яшлар с ожидаемыми запасами не менее 2,5 и 1,5 трлн. куб. м соответственно, а также крупное месторождение Караджаовлаки. Предварительная оценка позволяет говорить о потенциально возможных объемах добычи газа в Туркменистане на уровне 100–120 млрд. куб. м в год. С учетом оценок объемов внутреннего потребления (16–18 млрд. куб. м в год) максимальный экспортный потенциал Туркменистана оценивается в объёме 84 млрд. куб. м в 2015 г. и 102 млрд. куб. м в 2030 г. Важнейшим условием реализации данного потенциала является резкое наращивание объемов разведочного бурения. Для полноценной подготовки месторождений к разработке требуется ускорение геолого-разведочных работ с обеспечением годового прироста разведанных запасов примерно в 200 млрд. куб. м. Оценка сырьевой базы газовой промышленности Узбекистана позволяет сделать заключение о небольшом потенциале роста объёмов добычи газа до 2010-2015 гг. и сохранении экспортных возможностей на уровне 10 млрд. куб. м в год. Открытие и разведка крупнейших по запасам нефтегазовых месторождений в Казахстане – Тенгиз (на суше) и Кашаган (в акватории Северного Каспия) вкупе с запасами крупнейшего Карачаганакского газоконденсатного месторождения – создает надежную сырьевую базу для роста добычи, в том числе, добычи товарного газа с 16 млрд. куб. м в 2007 г. до 50 млрд. куб. м в 2030 г. Экспортный потенциал Казахстана оценивается в объёме 20 млрд. куб. м в 2015 г. и 26 млрд. куб. м в 2030 г. При условии подтверждения запасов газа в регионе результатами международного аудита, а также динамичного освоения сырьевой базы центральноазиатских стран, возможные объёмы импорта Россией газа из этого региона оцениваются на уровне 96 и 102 млрд. куб. м в 2015 и 2030 г., соответственно. Рисунок 2.4.1. Диапазон возможных и наиболее вероятных объёмов поступления центральноазиатского газа в ЕСГ России 10  С точки зрения существующей сырьевой базы и с учетом планируемых экспортных поставок из Туркмении в Китай (до 30 млрд. куб. м в год) и Иран (до 14 млрд. куб. м в год), наиболее вероятным и обоснованным представляется вариант поставок газа в Россию из стран Центральной Азии в объеме 70 млрд. куб. м в год на долгосрочную перспективу. Такой уровень является обоснованным также и с точки зрения ограничений производительности системы магистральных газопроводов Средняя Азия – Центр. 11  Начальные суммарные ресурсы газа (НСР) России оцениваются по состоянию на 01.01.2007 в 248,6 трлн. м3, в том числе суша – 174,8 трлн. м3, шельф – 73,8 трлн. м3. Наиболее значительные ресурсы газа сосредоточены в недрах Западной Сибири (суша и шельф Карского моря) – 132,2 трлн. м3, Восточной Сибири – 37,9 трлн. м3, Дальнего Востока – 14,5 трлн. м3, а также в Северо-Западном районе России (суша Тимано-Печорской провинции и шельф Баренцева моря) – 26,4 трлн. м3. Доля России в мировых НСР составляет 40,6%. Ресурсная база газовой промышленности России представлена на рисунке 3.1.1. Рисунок 3.1.1 Ресурсная база газовой промышленности России 12  Из 47,8 трлн. м3 разведанных запасов 21,0 трлн. м3 приходятся на Надым-Пур-Тазовский регион (НПТР), 10,4 трлн. м3 – полуостров Ямал, 5,9 трлн. м3 – шельф (в том числе 2,9 трлн. м3* – Штокмановское месторождение Баренцева моря), 4,6 трлн. м3 – суша Европейской части РФ, 4,0 трлн. м3 – Восточная Сибирь и Дальний Восток, 1,9 трлн. м3 – другие регионы. По состоянию на 01.01.2007 из общего объема 47,8 трлн. м3 разведанных запасов газа России ОАО «Газпром» контролировало 29,8 трлн. м3 (62,3%), крупные нефтяные и независимые компании 10,2 трлн. м3 (21,4%), в нераспределенном фонде находилось 7,8 трлн. м3 (16,3%). Разведанные запасы газа характеризуются сложной внутренней структурой (рисунок 3.1.2). Из 47,8 трлн. м3 суммарных запасов 8,3 составляют запасы месторождений с падающей добычей, 7,7 – запасы месторождений со стабильной добычей, 2,5 трлн. м3 – запасы Астраханского месторождения (ограничение добычи по экологии), 1,2 трлн. м3 – запасы мелких месторождений и 28,1 трлн. м3 – запасы неразрабатываемых месторождений (обеспечение добычи на среднюю и дальнюю перспективу). 13  Для обеспечения развития газовой отрасли необходимый общий прирост разведанных запасов газа в период 2008-2030 гг. оценивается в 26,0 трлн. м3, в т.ч. по суше Западной Сибири – 7,0 трлн. м3, по Европейским районам – 1,7 трлн. м3, по регионам Восточной Сибири, Дальнего Востока и Охотскому морю – 3,3 трлн. м3, по арктическому шельфу – 14,0 трлн. м3 При этом ожидаемый объем разведочного бурения в целом по России составит 13140 тыс. м. 14  15  Рисунок 3.1.3 Затраты на ГРР по России за период 2008-2030 гг. 16  В настоящее время и на рассматриваемый период основным регионом добычи газа в России остается Надым-Пур-Тазовский регион (НПТР) Западной Сибири, где сосредоточены основные разрабатываемые и вводимые в ближайшей перспективе месторождения. Добыча газа по региону в 2006 году составила порядка 86 % от суммарной добычи по России, в 2007 году – 85 %. В перспективе прогнозируется снижение добычи газа по объективным причинам, связанным с высоким уровнем выработанности уникальных месторождений региона (Медвежье, Уренгойское, Ямбургское), снижением пластового давления на них, подъемом уровня газоводяного контакта (ГВК), длительным сроком работы оборудования. По состоянию на 01.01.2008 выработанность Медвежьего (сеноман) месторождения составляла 82,2 %, Уренгойского (сеноман) – 64,7 %, Ямбургского (сеноман) – 52,1 %. Для поддержания проектных уровней отборов и обеспечения стабильной добычи газа на действующих месторождениях необходимо обеспечить проведение реконструкции и технического перевооружения объектов добычи газа (прогнозные объёмы работ по реконструкции объектов добычи газа по России представлены в разделе 3.4. «Ввод мощностей в добыче газа и конденсата»). Одновременно, необходимо обеспечить решение проблем извлечения остаточных запасов газа («низконапорный» газ) на завершающей стадии разработки действующих месторождений с достижением высоких коэффициентов газоотдачи. Следует отметить, что существующие технологии не обеспечивают экономически эффективную возможность компримирования газа низкого давления для его дальнейшей транспортировки потребителям. Соответственно, требуется создание новых технологий добычи и использования «низконапорного» газа. Дальнейшее развитие добычи газа в НПТР связано с разработкой глубокозалегающих нефте- и конденсатосодержащих залежей, характеризующихся сложными горно-геологическими условиями и многокомпонентными составами пластовой смеси. В связи с этим прогнозируется увеличение объемов добычи «жирного» газа и жидких углеводородов, что при отсутствии в регионе свободных мощностей по транспортировке и переработке жидких углеводородов может стать ограничивающим фактором для развития добычи газа на месторождениях. Доля объемов добычи газа в НПТР прогнозируется в размере 54-57 % в 2020 году и 31-33 % в 2030 году от общей добычи по России. 17  Полуостров Ямал Добыча газа на полуострове Ямал начинается с ввода в разработку в 2011 году сеноман-аптских залежей Бованенковского газоконденсатного месторождения. Обская и Тазовская губы Первоочередными объектами разработки в регионе являются открытые месторождения: Северо-Каменномысское, Каменномысское-море, Северо-Парусовое, Парусовое, Семаковское, Адерпаютинское, Антипаютинское. Добычу газа планируется начать с ввода в разработку Северо-Каменномысского месторождения в период 2015-2017 гг. Шельф Баренцева моря На шельфе Российской Федерации предусматривается освоение в первую очередь Штокмановского месторождения, ввод которого намечается в 2013 году. Восточная Сибирь и Дальний Восток В качестве базовых рассматриваются следующие газоконденсатные и нефтегазоконденсатные месторождения: - месторождения углеводородов морского шельфа острова Сахалин (проекты «Сахалин -1, «Сахалин -2» и перспективные блоки «Сахалин-3–6»); - Чаяндинское НГКМ (Республика Саха (Якутия)); - Ковыктинское ГКМ (Иркутская область); - Собинско-Пайгинское и Юрубчено-Тохомское НГКМ (Красноярский край). На основе расположения базовых месторождений в восточных регионах России предусматривается создание следующих территориальных промышленных центров газодобычи: 1. Сахалинский центр газодобычи - на базе месторождений шельфовой зоны острова Сахалин (проекты «Сахалин-1» и «Сахалин-2») с дальнейшим развитием центра за счёт реализации проектов «Сахалин-3–6». 2. Якутский центр газодобычи - на базе Чаяндинского месторождения с дальнейшим развитием за счет освоения Среднеботуобинского, ТасЮряхского, Верхневилючанского и других месторождений. 3. Иркутский центр газодобычи - на основе Ковыктинского месторождения, а также Южно-Ковыктинской лицензионной площади и месторождений севера Иркутской области. 4. Красноярский центр газодобычи - на базе Собинско-Пайгинского и Юрубчено-Тохомского месторождений, в дальнейшем для поддержания уровней добычи газа в разработку могут быть вовлечены Оморинское, Куюмбинское, Агалеевское и другие месторождения. Основная часть месторождений Восточной Сибири и Дальнего Востока являются газоконденсатными или нефтегазоконденсатными с высоким газовым фактором. Газ данного региона отличается наличием в его составе большого количества ценных компонентов, таких как этан, пропан, бутан, тяжёлые угле- водороды, гелий. Содержание этих компонентов колеблется от 8 до 32 %. В Восточной Сибири и на Дальнем Востоке сосредоточена большая часть разведанных запасов гелия России. 18   19  20  Прогноз развития добычи конденсата В 2007 году добыча конденсата в России составила 15,1 млн. т, в том числе в Надым-Пур-Тазовском регионе – 9,9 млн. т (65,5 %), в европейской части – 4,9 млн. т (32,5 %), в Томской области – 0,3 млн. т (2 %), в Восточной Сибири и на Дальнем Востоке – 0,1 млн. т (0,7 %). В перспективе объемы добычи конденсата увеличатся до 26-32 млн. т в 2020 году и до 31-37 млн. т в 2025 году. Увеличение объемов добычи конденсата связано с вводом в разработку глубокозалегающих конденсатосодержащих залежей новых месторождений. Таковыми, в частности, являются практически все новые месторождения Надым-Пур-Тазовского региона, где объемы добычи конденсата увеличатся с 10,0 млн. т в 2008 году до 15-18 млн. т в 2020 году и до 18-23 млн. т в 2025 году. После 2025 года прогнозируется снижение добычи конденсата по России до 30-35 млн. т в 2030 году, в основном, в Надым-Пур-Тазовском регионе по причине наступления периода падающей добычи на газоконденсатных месторождениях. Значительные объемы добычи конденсата прогнозируются в новых газодобывающих регионах. Предполагается, что на полуострове Ямал объемы добычи конденсата к 2030 году составят 5,3-5,5 млн. т, на шельфе Баренцева моря – 0,7-0,8 млн. т, в Восточной Сибири и на Дальнем Востоке – 4,8-5,4 млн.т. 21  22  23  Определения, обозначения и сокращения Ачимовская залежь - залежь углеводородного сырья, приуроченная к проницаемым горизонтам в глинистых и глинисто-кремнистых породах верхней юры, нижнего мела, являющихся региональной покрышкой юрского нефтегазового комплекса. Ачимовская толща рассматривается как самостоятельный ачимовский нефтегазовый комплекс. Валанжинская залежь - залежь углеводородного сырья, приуроченная к неоком-аптскому (нижне меловому) нефтегазовому комплексу, залегающему на глубинах от 1,2 до 3,7 км и являющемуся ведущим по запасам и ресурсам нефти и вторым по запасам и ресурсам свободного газа и конденсата в Западной Сибири. «Восток-25», «Восток-50» - рекомендуемые в соответствии с Программой создания в Восточной Сибири и на Дальнем Востоке единой системы добычи, транспортировки газа и газоснабжения с учетом возможного экспорта газа на рынки Китая и других стран АТР сценарии развития газовой отрасли на востоке России, предусматривающие экспорт в страны АТР 25 и 50 млрд. куб. м природного газа соответственно. Сеноманская залежь - залежь углеводородного сырья, приуроченная к альб–сеноманскому нефтегазовому комплексу, залегающему на глубинах от 500 до 2000 метров и являющемуся ведущим по разведанным запасам и начальным суммарным ресурсам свободного газа в Западной Сибири. |

| Tuesday, October 5th, 2010 | |

| 10:00 am | Газоэлектрический круговорот ( Read more... ) В частности, эксперт сообщил, что ежегодно из-за неэффективного использования в России теряется порядка 150 млрд кубометров газа. Цифра более чем серьезная, если учесть, что этого объема хватило бы для того, чтобы полностью закрыть потребности в этом топливе таких стран, как Германия и Украина, потребляющих соответственно 90 млрд и 75 млрд кубометров. Не теряется она даже на фоне совокупного объема производства природного газа в России, которое в прошлом году сократилась с 644,9 до 582,3 млрд кубометров, из-за чего мы впервые с 2002 года уступили США место крупнейшей газодобывающей державы. В то же время из-за большой географической удаленности месторождений от непосредственного потребителя Россия вынуждена тратить колоссальные объемы газа для того, чтобы обеспечить его транспортировку на рынки. Так, по оценке Язева, из 208 ГВт совокупной мощности российской электроэнергетики на перекачку топлива "Газпром" тратит 50 ГВт - то есть четвертую (цифра не менее поразительная) часть всей вырабатываемой в стране электроэнергии, на что в общей сложности расходуется порядка 170 кубометров газа в год. Иными словами, "Газпром" добывает топливо, поставляя львиную его долю своим собственным генерирующим компаниям, которые жгут его, чтобы выработать энергию, необходимую для транспортировки газа, вырабатываемого "Газпромом". Подобная округлая конструкция, впрочем, вполне в духе нашей естественной монополии. И все же, повторюсь, цифры выглядят весьма впечатляюще, тем более что вопрос о повышении эффективности утилизации газа (и вообще, ресурсов) в России уже не раз обсуждался, и, более того, по нему вынесены вполне конкретные решения на вполне конкретном уровне. Одно из них вполне технологическое: по оценке Язева, достаточно повысить КПД российских газотурбин на 10%, чтобы сократить расход газа примерно на 17-20 млрд кубометров. Очевидно, что движение по этому пути требует либо создания более эффективных генераторов собственными силами (то есть внедрения новых технологий, российских или импортных), либо прямой закупки эффективного оборудования у иностранных компаний. Ясно, что в любом случае речь идет об инвестициях в десятки или сотни миллионов долларов, которых, надо понимать, у российских заводов нет. И взять их неоткуда. Другой очевидный путь - сокращение прямых потерь. Достаточно вспомнить, сколько шума в свое время было произведено в связи с нерачительным использованием попутного нефтяного газа (ПНГ), большую часть которого российские нефтяники попросту сжигают, не имея ни инфраструктуры для сбора, переработки и транспортировки, ни внятных перспектив его сбыта. В январе 2009 года премьер Путин даже подписал постановление, которым обязал отечественные НК к 2012 году довести долю утилизации ПНГ до 95%, пригрозив нарушителям разорительными штрафами. Меж тем Счетная палата, которая в начале года решила подсчитать потери бюджета от сжигания ПНГ, не смогла этого сделать по причине отсутствия приборов учета на подавляющем большинстве месторождений, о чем и призналась в феврале этого года. Несколькими годами ранее - в 2005 году - Всемирный банк дал свою оценку этих потерь в России - порядка 55,2 млрд кубометров в год, то есть больше, чем в какой-либо другой стране. ( Read more... ) |

| Tuesday, September 21st, 2010 | |

| 10:03 am | polyusgold.com: Рынок золота в 2009 г. Предложение В 2009 году объем предложения на мировом рынке золота составил 4 287 т, продемонстрировав рост на 8% по сравнению с 2008 годом, в основном за счет роста объема добычи нового металла, а также увеличения объема переработки золотого лома. Согласно данным GFMS, мировой объем добычи золота в 2009 году составил 2 572 т, увеличившись на 7% по сравнению с 2008 годом. Это самый высокий показатель за последние 6 лет. Лидерами роста мировой золотодобычи в 2009 году стали Индонезия, Китай и Россия. Наибольший вклад в увеличение мирового производства золота внесла Индонезия, где выпуск золота вырос на 66% по сравнению с предыдущим годом, главным образом за счет двух крупнейших рудников страны – Grasberg и Batu Hijau.  Третий год подряд крупнейшим мировым производителем золота становится Китай. Объем выпуска драгоценного металла в этой стране за прошедший год увеличился на 11% и составил 324 т. Снижение объемов производства среди десяти стран – ведущих производителей золота продемонстрировали лишь США и ЮАР. По итогам 2009 года Россия сохранила место в пятерке лидеров мировой золотодобывающей отрасли. Россия увеличила добычу на 9% – со 189 т в 2008 году до 205 т в 2009 году. Прирост добычи драгоценного металла был обеспечен в основном за счет Чукотского административного округа, Камчатского края и Амурской области. Еще одним важным источником предложения на мировом рынке золота выступает золотой лом. Как следствие мирового финансового кризиса и рекордно высоких цен на золото, поступление лома на рынок возросло на 27% и достигло наивысшего показателя в 1 674 т. Основными регионами, увеличившими поставки лома, были Индия и европейские страны. Продажи металла из резервов государственных фондов в 2009 году, наоборот, резко сократились и составили всего 41 т, продемонстрировав 82% снижение в сравнении с предыдущим годом. На динамику продаж золота официальным сектором повлияло главным образом сокращение продаж центральными банками стран, подписавших Соглашение центральных банков по золоту (Central Bank Gold Agreement). Данное соглашение призвано ограничить объем продаж металла европейскими центральными банками, таким образом контролируя риск избыточного предложения и, как следствие, падения цены золота на мировом рынке. Последняя версия Соглашения была подписана 27 сентября 2009 года на пятилетний срок Европейским центральным банком, а также 18 другими центральными банками стран ЕС. Продажи золота странами – членами Соглашения составили 157 т, в то время как разрешенный к продаже лимит составлял 500 т. Среди стран, не входящих в Соглашение центральных банков, преобладали покупки металла для пополнения государственных золотых запасов. Спрос Главным потребителем золота на мировом рынке выступает ювелирная промышленность. Закупки металла ювелирными производителями в 2009 году упали до рекордно низкого уровня за последний 21 год и составили 1 759 т. По мнению специалистов GFMS, этому способствовал высокий уровень цен на металл (особенно номинированных в обесценившихся национальных валютах), а также тяжелая экономическая ситуация. Наибольшее падение потребления металла продемонстрировали производители ювелирных изделий Индии, Турции, Италии и США. Спрос на драгоценный металл со стороны прочих секторов промышленности в 2009 году сократился на 5% – до 658 т.  Кроме того, дополнительный спрос создает покупка производителями собственного захеджированного металла в ответ на растущую цену на золото. Согласно отчету GFMS, дехеджирование в 2009 году составило 254 т, что на 28% ниже, чем в предыдущем. Инвестиционный спрос Инвестиционный спрос представлен спросом на золотые слитки, монеты и предполагаемыми чистыми инвестициями. В 2009 году был зафиксирован небывало высокий инвестиционный спрос на золото, который увеличился почти в 2 раза по сравнению с 2008 годом и составил 1 901 т, превзойдя спрос со стороны ювелирной промышленности. По данным GFMS, объем предполагаемых чистых инвестиций возрос более чем в 4 раза и составил 1 429 т. Этому способствовали опасения инвесторов по поводу увеличения темпов инфляции, риска невыполнения контрагентами своих обязательств, низкий уровень реальных процентных ставок, нестабильность курса доллара США, а также ралли на рынке золота во второй половине 2009 года. Кроме того, интерес к золоту как к объекту инвестиций подстегивался и информацией о закупках металла рядом центральных банков. Предполагаемые чистые инвестиции представлены различными финансовыми инструментами: варрантами и сертификатами на золото, торгуемыми индексными фондами (ETF), металлическими счетами, «золотыми» фьючерсами и прочими деривативами. Все более популярными среди инвесторов становятся торгуемые индексные фонды (ETF), чья привлекательность объясняется высокой ликвидностью, доступностью и обеспеченностью физическим запасом металла. Суммарный объем запасов 19 фондов, по которым ведет статистику GFMS, в 2009 году вырос в 1,5 раза по сравнению с 2008 годом и достиг 1 839 т. Также отмечен рекордно высокий за последние 23 года скачок спроса на золотые монеты (229 т в 2009 году по сравнению с 187 т в 2008 году). Тем не менее, за прошедший год спрос на золотые слитки сократился на 52% и составил 187 т. Данное снижение относится, в первую очередь, к странам Юго-Восточной Азии и Индии – традиционным покупателям слитков. Цена на золото Помимо соотношения спроса и предложения со стороны самых устойчивых сегментов мирового рынка золота – золотодобывающей и ювелирной промышленности, на динамику мировой цены на золото оказывает влияние ряд других факторов, в том числе международная геополитическая и экономическая обстановка, спекулятивные торги, курс доллара США, темпы инфляции, уровень процентных ставок по кредитам. 2009 год ознаменовался рекордно высоким уровнем цены на золото. Среднегодовая цена вечернего фиксинга на Лондонском рынке составила 972,35 долл. США за унцию, что на 12% выше показателя предыдущего года. 2009 год начался с ралли цены на драгоценный металл, которому способствовал растущий инвестиционный спрос ввиду опасений инвесторов по поводу возможного снижения курсов акций, а также риска невыполнения контрагентами своих обязательств. Однако ценовой рекорд 2008 года не был превзойден. Позднее, во втором квартале цена на золото вновь пошла вверх на фоне снижения курса доллара, роста цены на нефть и растущих опасений инвесторов по поводу инфляции. Уже к середине года появившиеся первые признаки восстановления мировой экономики, охладившие интерес инвесторов к золоту, а также слабый спрос на металл со стороны ювелирных производителей способствовали коррекции цены. Следующая фаза роста цены началась в сентябре, когда цена вечернего фиксинга достигла отметки в 1 000 долл. США за унцию и продолжалась вплоть до декабря. Наивысшего значения в 1 212,5 долл. США (вечерний фиксинг) за унцию цена на золото достигла 3 декабря 2009 года, побив рекорд 2008 года. Перегрев рынка и укрепление доллара способствовали впоследствии коррекции цены. Цена последнего в 2009 году лондонского фиксинга составила 1 087,5 долл. США за унцию золота. http://www.polyusgold.com/report/Po |

| Tuesday, August 24th, 2010 | |

| 10:03 am | Индия: энергетика, углеводороды Энергетика  http://www.eia.doe.gov/cabs/India/Backg Нефть   http://www.eia.doe.gov/cabs/India/Oil.h Oil and Gas Industry Organization Petroleum: Oil and Natural Gas Corporation (ONGC); Oil India Ltd. (OIL); Indian Oil Corporation (IOC); Reliance Industries (private). Natural Gas: Gas Authority of India Ltd (GAIL) Major Oil/Gas Ports Oil - Bombay, Cochin, Haldia, Kandla, Madras, Vizag; LNG – Hazira, Dahej Foreign Company Involvement BG International, BP, Cairn Energy, Marubeni, Niko Resources, Petronas, Shell http://www.eia.doe.gov/cabs/India/Profi Energy profile of India http://www.eoearth.org/article/Energy_p India's Ministry of Petroleum and Natural Gas http://petroleum.nic.in/ India's Ministry of Power http://powermin.nic.in/ Annual Reports Year-wise (c 1990 г.) http://powermin.nic.in/JSP_SERVLETS/int   http://www.theoildrum.com/node/5601  http://thegulfblog.com/2009/11/17/i BP Statistical Review of World Energy 2010   http://greenecon.net/global-oil-economi |

| Wednesday, August 18th, 2010 | |

| 12:00 pm | США, запасы и потребление  http://captaincapitalism.blogspot.com/2  http://captaincapitalism.blogspot.com/2  http://captaincapitalism.blogspot.com/2  http://captaincapitalism.blogspot.com/2 |

| Wednesday, August 11th, 2010 | |

| 7:43 pm | |

{kind=link}