[Most Recent Entries] [Calendar View] [Friends View]

Friday, March 2nd, 2012

| Time | Event |

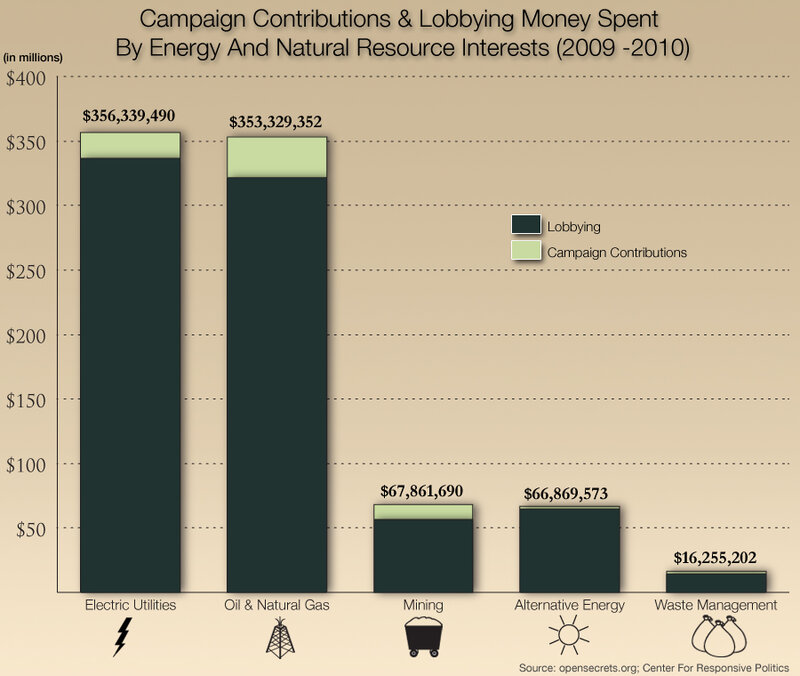

| 1:33a | Вокруг нефти 1. США продолжают наращивать экспорт нефтепродуктов Март, 1, 2012 К началу 2012 года сокращение потребления нефти и нефтепродуктов в США продолжилось, среднегодовое значение вернулось к уровням весны 2010 года и совсем недалеко от кризисных минимумов. Чистый импорт нефти продолжает оставаться на достаточно низких уровнях, на которые он упал к осени 2011 года, хотя в последнее время ситуация немного стабилизировалась. Но стоит учитывать тот простой момент, что США уже прочно становится экспортером нефтепродуктов, т.е. часть импорта – это переработка и экспорт. На прошлой неделе США поставили новый рекорд в современной истории - чистый экспорт нефтепродуктов составил 1.4 млн. баррелей, хотя это скорее сезонный эффект, среднегодовое значение на уровне 0.3 млн. баррелей в сутки, но тенденция однозначна: США умудрились развернуть ситуацию с нефтепродуктами. Потребление нефтепродуктов сократилось относительно максимумов с 21 до 18.8 млн. баррелей в сутки, или на 10.2%. Чистый среднегодовой импорт нефтепродуктов на максимумах достигал 2.7 млн. баррелей в сутки, сейчас чистый экспорт составляет 0.3 млн. баррелей в сутки.  Запасы нефти в США держатся на очень высоких уровнях, соответствующих уровням 1991 года. При этом, импорт практически не вырос, а производство устойчиво начало расти. До 2008 года импорт нефти составлял около 10.2 млн. баррелей в сутки, сейчас он ниже 8.9 млн. баррелей в сутки, т.е. на 13% ниже. Конечно, стать чистым экспортером нефти США скоро не удастся, да и вообще вряд ли удастся, но прилично снизить зависимость от импорта они вполне могут и уже это делают.  2. The Strategic Petroleum Reserve and Oil Prices February 29th, 2012   3. The Ron Paul Gasoline Index Feb. 29, 2012  4. Asia Is Now The World’s Largest Oil Consuming Region Feb. 27, 2012  5. Цены на нефть в Европе и США Feb. 23, 2012    6. ratio of oil prices to natural gas prices Feb. 5, 2012  7. Лоббирование в США Feb. 4, 2012  8. Forget Oil, Forget Gas, COAL Is Absolutely Blowing Up In America Feb. 3, 2012  9. This Chart Shows Why Oil Is Unlikely To Fall Below $70 Jan. 11, 2012  |

| 11:44a | Всё о QE Уже почти 4 года центробанки многих стран занимаются "количественными смягчениями" - пытаются взбодрить стагнирущие экономики "свежими" деньгами. Банк Morgan Stanley рассказывает, зачем они это делают и чем это грозит ( Read more... )  http://www.finmarket.ru/z/nws/hotnews.a На этом графике отношение балансов крупнейших ЦБ к номинальному ВВП развитых экономик (США, Еврозона, Англия, Япония). Для возможности сопоставления я перевел все данные в доллары.  Т.к. Банк Англии публикует данные только с мая 2006, то соответственно синий график только с 2006 года. Основной источник роста баланса для ФРС, Банка Англии и Банка Японии - это скупка гос.бондов. Для ЕЦБ доля покупок бондов не столь велика от общего баланса, но они придумали новое изобретение - LTRO - это тажа самая монетизация долга, но с обязательствами дилеров выкупать бонды под подачки ликвидности от ЕЦБ. Иными словами, чтобы избежать бюрократических барьеров, то теперь не ЕЦБ прямо скупает бонды, а ЕЦБ через счета первичных дилеров и прочей банковской своры. Но основная идея графика заключается в том, что раньше темпы роста номинального ВВП соотносились с темпами роста балансов ЦБ. Например, не смотря на то, что номинальный ВВП в период с 2002 по 2008 США и еврозоны очень сильно вырос, но соотношение колебалось в районе 8%. Теперь же они накачали систему ликвидностью столь зверским образом, что опередили рост экономики в 2.5 раза !! Так как мы рассматриваем самые крупные страны и ЦБ, то это очень много. При этом, если допустим, Банк Китая или ЦБ РФ наращивают баланс преимущественно за счет ЗВР (это нормально), то ФРС и компания путем монетизации долга (это не нормально). Если же пройдет LTRO, а к лету ФРС запустит QE3, то при стагнации экономики соотношение ВВП к балансам может достигнуть 30-33% для 4 стран и около 25% для США и еврозоны. Т.е. система под завязку забита ликвидностью и опасность заключается в том, что рано или поздно где-топ произойдет пробоина. Почему нет гипера? Да просто потому, что гипер возникает, когда деньги попадают в реальный сектор, вызывая смещение спроса и предложения. Сейчас трансляции денег ЦБ в экономику на прямую нет. Условно они перераспределяются через дефициты бюджета, демпфируя сокращения физического спроса в экономике, а часть идет в компенсаторный механизм на траектории сжатия кредитных и денежных мультипликаторов. Своего рода оборона ЦБ на фоне делевереджа в фин.секторе. Но если деньги лежат на счетах бангстеров и крутятся на рынках, то в худшем случае это порождает пузыри на фин.рынках, что в дальнейшем выливается в инфляцию издержек и стагфляцию в реальном секторе. Однако опасность заключается в том, что если в 2008 году инъекции ЦБ демпфировались сжатием теневой банковской системой, то сейчас темпы сжатия сократились, а накачка ликвидностью ускорилась. В прошлом посте показывал, что сейчас качают так, как в 2008 году в годовом выражении. Так вот, рано или поздно этот навес кэша где нибудь прорвет и это вне всяких сомнений будет БП, каких еще поискать. http://spydell.livejournal.com/420559.ht На чем растут рынки? Рынки растут на фоне беспрецедентной по своему масштабу, невероятной, правильнее даже сказать варварской попыткой накачать систему баблом. Балансы центральных банков: ФРС, ЕЦБ, Банк Англии и Банк Японии с августа 2008 по 20-е числа февраля увеличили свои балансы в совокупности на 4.5 трлн баксов. За 2 года +2.1 трлн, за последний год + 1.56 трлн, за пол года (с августа 2011) + 675 млрд, причем пик накачки пришелся на июль-декабрь – там оформили 1.1.трлн в лучших традициях наиболее драматического эпизода кризиса 2008. Это беспредел выглядит следующий образом:  Сейчас под 9 трлн суммарный баланс. После того, как ФРС закончил свою программу QE2, то через 3 недели подключился ЕЦБ, а еще через 3 недели в работу вступил Банк Англии. Это означает, что по сути с сентября 2010 не было ни одного месяца, чтобы бангстеры сидели без бабла.  Им пихали по самые гланды так, что дальше просто не лезло. Активность: Сентябрь 2010 – июнь 2011 (ФРС); июль 2011 – декабрь 2011 (ЕЦБ); сентябрь 2011 – февраль 2012 (Банк Англии) и перманентно выступает Банк Японии.  ( Read more... ) Living In A QE World By James Bianco - January 27th, 2012            http://www.ritholtz.com/blog/2012/01/li |

| 3:36p | История инфляции в Беларуси 1991-2011 15.02.12 В нашей новейшей истории было все: и гиперинфляция, и галопирующая инфляция, и ползучая инфляция. Даже случались месяцы, когда была дефляция! Хотя в последнее сейчас трудно поверить.  Индекс потребительских цен (ИПЦ) - один из показателей инфляции, характеризующий изменения во времени стоимости фиксированного потребительского набора товаров и услуг, приобретаемого населением. Для определения индекса потребительских цен отобрано более 400 наименований товаров, товарных групп и видов услуг, характеризующих фактическую структуру потребительских расходов населения республики (определение Белстата). Что было... 1992-1994 годы Это были годы гиперинфляции. В месяц в среднем инфляция составляла 130%. Началось все со 2 января (такая вот историческая дата!) 1992 года с «либерализации цен», после которой началась «шоковая терапия».  Примечательно, что 1991 год закончился с инфляцией всего 248%. «Всего» - это потому что уже за один январь 1992 инфляция составила 259%, а весь 1992 показал инфляцию 1659%. В 1992-1994 годах в РБ проводилась политика десятикратного завышения покупательской способности белорусского рубля. Это когда 1 рубль номинала купюры считался как 10 рублей в ценнике. Очевидно, вводя «зайчики» правительство предполагало, что инфляция на начальном этапе резко возрастет. И подготовились к тому, чтобы без замены денег провести деноминацию. Умно, если так! Но факт посмеялся над замыслами. 20 августа 1994 года была проведена эта деноминация белорусского рубля, отменившая завышение покупательской способности рубля для удержания инфляции. Желтая линия (на рис. 2 и 3) свидетельствует, что для обуздания инфляции это помогло. Но для денежных номиналов - увы. Монетами мы не обзавелись. Что касается причин гиперинфляции то, скорее всего, в 1992 году открыли клапан между безналичным денежным обращением предприятий и наличным рынком. Стало вдруг возможно перевести огромные б/н средства через частные структуры в «наличку» и дальше - в валюту. Сколотить состояние. Но такого объема денежной массы бедный товарный рынок просто не выдержал. Еще из истории: 1994 - год принятия конституции и избрания Президентом Лукашенко А.Г. 1995-2000 годы Это годы галопирующей инфляции. В месяц в среднем инфляция составляла 108%.  Причем, после 1995 года средняя инфляция в месяц составляла 104%. Вполне себе приемлемый уровень после гиперинфляции! Это были интересные и «новые» времена. В 1996 году был проведен референдум, расширивший полномочия Президента, между прочим, продлив срок его службы. Но разгуляться особенно не получилось, жизнь подкинула испытания - августовский дефолт РФ. То, что он оказал влияние на потребительский рынок РБ, видно по голубой линии на рис.3. Это график с сентября 1998 по 1999 год включительно. В рамках этого периода средняя месячная инфляция составила 114%. С 1 января 2000 года была проведена новая деноминация в 1000 раз. 2001-2010 годы Еще два года после деноминации инфляция была в рамках 105-106% в месяц. Но начиная с 2002 года инфляция падает до 101-102% в месяц. Инфляция становится «ползучей».  Надо отметить, что период 2004-2006 годы - это период расцвета «нефтяного офф-шора» в РБ. Как раз к концу этого периода незабвенный ППП (Прокопович Петр Петрович) заявил, что к 2010 году будет свободно конвертируемый! Валютный поток от торговли нефтепродуктами, планы по развитию только одно этого бизнеса - в итоге стали пресловутой одной корзиной, где хранились яйца. Грянул мировой кризис 2008 года. Сперва он «никак не повлиял на ситуацию в РБ». Но потом вдруг 2 января 2009 года понадобилось провести девальвацию белорусского рубля на 20,5% с привязкой его к корзине валют (Доллар, Евро и Рубль). Тогда еще все кругом гадали, как рассчитывается этот загадочный курс к «корзине валют», потому что НБ не соизволил разъяснить. Оказалось - это среднее геометрическое от произведения курсов трех валют. Это действие в значительно большей мере «привязало» белорусский рубль к российскому рублю, отвязав его от доллара. И что показательно, девальвация НИКАК не повлияла на инфляцию! Правда, доверие к власти было потеряно. Но лояльность электората была куплена за 500 долларовую зарплату, пусть и не надолго. 2011 год  Первый квартал прошел под знаком тревожных метаний властей Ограничения на валютном рынке вполне закономерно вылились в рост цен во втором квартале. В мае было принято решение по контролю торговых надбавок по перечню товаров на 90 дней. Но одновременно был запущен механизм раскрутки инфляции: решено увеличивать зарплаты и пенсии. Кроме того, в мае не вышло ни одного пресс-релиза о недельной инфляции, а правительство занималось аутотренингом. Очевидно, они надеялись, что к июлю цены сами "затухнут", учитывая сезонный фактор (смотри предыдущие годы на рис.4). Но - нет. Влияние трехкратной девальвации оказалось сильнее. Сентябрь - новое решение о контроле торговых надбавок. Если кажется, что власти одумались и начали проводить грамотную политику, то вот вам еще один фортель. Медикаменты - уже не отовариваются на "основной сессии" (помните, что это такое?). Через 3 дня его отменили. Декабрь - последний бой с инфляцией. Если еще и были сторонники "свободного ценообразования" и максимальной инфляции в 2011 году (для уменьшения влияния девальвации на цены уже в 2012 году), то Лукашенко всех "обломал". Инфляцию "прибили" до нового года. Что будет... ( Read more... ) |

| 4:09p | Книги по истории Юго-Восточной Азии, Индонезии и Малайзии История Индонезии. Часть 1 История Индонезии. Часть 2 http://m-tsyganov.livejournal.com/41078 Большая подборка книг по Юго-Восточной Азии на mirknig.com Берзин Э. О. Юго-Восточная Азия с древнейших времен до XIII века. 1995 Берзин Э.О. Юго-Восточная Азия в XIII-XVI веках. 1982 Э.О. Берзин. Юго-Восточная Азия и экспансия Запада в XVII - начале XVIII века. 1987 И. Можейко. Вторая мировая война в Юго-Восточной Азии. 2001 Модели процветания (Сингапур, Малайзия, Таиланд, Индонезия). 2007 Республика Индонезия. 1945-1960. 1961 История человечества: Значение Тихого и Индийского океанов. Индонезия. 2004 речи и статьи Сукарно. 1956 Сукарно: Политическая биография. 1980 Малайзия. Справочник. 1987 Тюрин. История Малайзии. 1980 Демин. Бруней. 1973 |

| 5:27p | 20 Most Profitable Energy Companies In Europe Nov. 10, 2011 http://www.businessinsider.com/gazp Данные свел в таблицу  и построил диаграмму  Данные по Газпрому отлетают от общей зависимости. Если выделить российские нефтегазодобывающие компании, то диаграмма становится более закономерной.  Хотя есть и вопрос в том, допустимо ли смешивание нефтедобывающих и газодобывающей компании. Анализируя первую диаграмму, становятся понятны страсти по Газпрому. При таких объемах продаж его прибыль должна быть около 10 млрд.$, а составляет более 31 млрд.$ и это несмотря на все крики о неэффективности компании. Понятно, что 20 млрд.$ весьма лакомый куш для всех приватизаторов: ничего не меняя по сути (и даже сэкономив на "неэффективных" тратах) просто так получать более 20 млрд.$ ежегодно. |

| << Previous Day |

2012/03/02 [Calendar] |

Next Day >> |