[Most Recent Entries] [Calendar View] [Friends]

Below are the 20 most recent journal entries recorded in

ivgnnm's LiveJournal:

| Friday, June 1st, 2012 | |

| 7:31 pm | Потребление нефти   http://www.ritholtz.com/blog/2010/06/oi Figure 1. Variations of the per capita GDP per capita and consumed oil barrels. (США?)  Figure 2. The global per capita picture.  http://robertrapier.wordpress.com/2 Путешествие Алисы от Верблюдов к Боингам - и обратно (4) |

| Monday, May 14th, 2012 | |

| 12:06 am | Студенческие кредиты в США    http://www.ritholtz.com/blog/2012/05/co |

| Wednesday, May 9th, 2012 | |

| 12:18 am | |

| Thursday, April 12th, 2012 | |

| 9:48 pm | Sovereign Debt Holdings By Type of Investor  http://www.ritholtz.com/blog/2012/04/so |

| Monday, April 9th, 2012 | |

| 10:24 pm | |

| Sunday, April 8th, 2012 | |

| 12:24 am | |

| Tuesday, April 3rd, 2012 | |

| 12:09 am | |

| Monday, April 2nd, 2012 | |

| 12:42 am | |

| Friday, March 30th, 2012 | |

| 12:51 am | Apple (AAPL) vs. Exxon Mobil (XOM) Market Cap Comparison  http://www.ritholtz.com/blog/2012/0 |

| 12:09 am | |

| Sunday, March 25th, 2012 | |

| 12:38 am | |

| Tuesday, March 6th, 2012 | |

| 2:24 am | Is America Becoming More Conservative? Why?  http://www.ritholtz.com/blog/2012/0 http://m.theatlanticcities.com/poli      http://www.theatlantic.com/politics/arc |

| Saturday, March 3rd, 2012 | |

| 1:54 am | How Many Companies Have Been “The Largest”? Apple is the 11th company to become the largest by market capitalization:  http://www.ritholtz.com/blog/2012/02/ho Market value in billions of 2012 dollars when the company first became the largest http://www.nytimes.com/interactive/2 http://www.nytimes.com/2012/02/25/busin |

| Friday, March 2nd, 2012 | |

| 11:44 am | Всё о QE Уже почти 4 года центробанки многих стран занимаются "количественными смягчениями" - пытаются взбодрить стагнирущие экономики "свежими" деньгами. Банк Morgan Stanley рассказывает, зачем они это делают и чем это грозит ( Read more... )  http://www.finmarket.ru/z/nws/hotnews.a На этом графике отношение балансов крупнейших ЦБ к номинальному ВВП развитых экономик (США, Еврозона, Англия, Япония). Для возможности сопоставления я перевел все данные в доллары.  Т.к. Банк Англии публикует данные только с мая 2006, то соответственно синий график только с 2006 года. Основной источник роста баланса для ФРС, Банка Англии и Банка Японии - это скупка гос.бондов. Для ЕЦБ доля покупок бондов не столь велика от общего баланса, но они придумали новое изобретение - LTRO - это тажа самая монетизация долга, но с обязательствами дилеров выкупать бонды под подачки ликвидности от ЕЦБ. Иными словами, чтобы избежать бюрократических барьеров, то теперь не ЕЦБ прямо скупает бонды, а ЕЦБ через счета первичных дилеров и прочей банковской своры. Но основная идея графика заключается в том, что раньше темпы роста номинального ВВП соотносились с темпами роста балансов ЦБ. Например, не смотря на то, что номинальный ВВП в период с 2002 по 2008 США и еврозоны очень сильно вырос, но соотношение колебалось в районе 8%. Теперь же они накачали систему ликвидностью столь зверским образом, что опередили рост экономики в 2.5 раза !! Так как мы рассматриваем самые крупные страны и ЦБ, то это очень много. При этом, если допустим, Банк Китая или ЦБ РФ наращивают баланс преимущественно за счет ЗВР (это нормально), то ФРС и компания путем монетизации долга (это не нормально). Если же пройдет LTRO, а к лету ФРС запустит QE3, то при стагнации экономики соотношение ВВП к балансам может достигнуть 30-33% для 4 стран и около 25% для США и еврозоны. Т.е. система под завязку забита ликвидностью и опасность заключается в том, что рано или поздно где-топ произойдет пробоина. Почему нет гипера? Да просто потому, что гипер возникает, когда деньги попадают в реальный сектор, вызывая смещение спроса и предложения. Сейчас трансляции денег ЦБ в экономику на прямую нет. Условно они перераспределяются через дефициты бюджета, демпфируя сокращения физического спроса в экономике, а часть идет в компенсаторный механизм на траектории сжатия кредитных и денежных мультипликаторов. Своего рода оборона ЦБ на фоне делевереджа в фин.секторе. Но если деньги лежат на счетах бангстеров и крутятся на рынках, то в худшем случае это порождает пузыри на фин.рынках, что в дальнейшем выливается в инфляцию издержек и стагфляцию в реальном секторе. Однако опасность заключается в том, что если в 2008 году инъекции ЦБ демпфировались сжатием теневой банковской системой, то сейчас темпы сжатия сократились, а накачка ликвидностью ускорилась. В прошлом посте показывал, что сейчас качают так, как в 2008 году в годовом выражении. Так вот, рано или поздно этот навес кэша где нибудь прорвет и это вне всяких сомнений будет БП, каких еще поискать. http://spydell.livejournal.com/420559.ht На чем растут рынки? Рынки растут на фоне беспрецедентной по своему масштабу, невероятной, правильнее даже сказать варварской попыткой накачать систему баблом. Балансы центральных банков: ФРС, ЕЦБ, Банк Англии и Банк Японии с августа 2008 по 20-е числа февраля увеличили свои балансы в совокупности на 4.5 трлн баксов. За 2 года +2.1 трлн, за последний год + 1.56 трлн, за пол года (с августа 2011) + 675 млрд, причем пик накачки пришелся на июль-декабрь – там оформили 1.1.трлн в лучших традициях наиболее драматического эпизода кризиса 2008. Это беспредел выглядит следующий образом:  Сейчас под 9 трлн суммарный баланс. После того, как ФРС закончил свою программу QE2, то через 3 недели подключился ЕЦБ, а еще через 3 недели в работу вступил Банк Англии. Это означает, что по сути с сентября 2010 не было ни одного месяца, чтобы бангстеры сидели без бабла.  Им пихали по самые гланды так, что дальше просто не лезло. Активность: Сентябрь 2010 – июнь 2011 (ФРС); июль 2011 – декабрь 2011 (ЕЦБ); сентябрь 2011 – февраль 2012 (Банк Англии) и перманентно выступает Банк Японии.  ( Read more... ) Living In A QE World By James Bianco - January 27th, 2012            http://www.ritholtz.com/blog/2012/01/li |

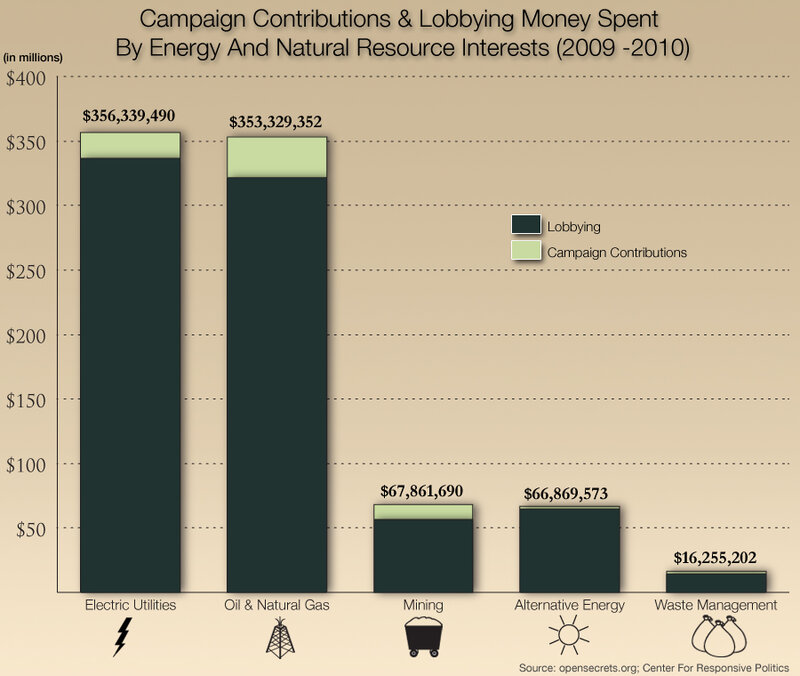

| 1:33 am | Вокруг нефти 1. США продолжают наращивать экспорт нефтепродуктов Март, 1, 2012 К началу 2012 года сокращение потребления нефти и нефтепродуктов в США продолжилось, среднегодовое значение вернулось к уровням весны 2010 года и совсем недалеко от кризисных минимумов. Чистый импорт нефти продолжает оставаться на достаточно низких уровнях, на которые он упал к осени 2011 года, хотя в последнее время ситуация немного стабилизировалась. Но стоит учитывать тот простой момент, что США уже прочно становится экспортером нефтепродуктов, т.е. часть импорта – это переработка и экспорт. На прошлой неделе США поставили новый рекорд в современной истории - чистый экспорт нефтепродуктов составил 1.4 млн. баррелей, хотя это скорее сезонный эффект, среднегодовое значение на уровне 0.3 млн. баррелей в сутки, но тенденция однозначна: США умудрились развернуть ситуацию с нефтепродуктами. Потребление нефтепродуктов сократилось относительно максимумов с 21 до 18.8 млн. баррелей в сутки, или на 10.2%. Чистый среднегодовой импорт нефтепродуктов на максимумах достигал 2.7 млн. баррелей в сутки, сейчас чистый экспорт составляет 0.3 млн. баррелей в сутки.  Запасы нефти в США держатся на очень высоких уровнях, соответствующих уровням 1991 года. При этом, импорт практически не вырос, а производство устойчиво начало расти. До 2008 года импорт нефти составлял около 10.2 млн. баррелей в сутки, сейчас он ниже 8.9 млн. баррелей в сутки, т.е. на 13% ниже. Конечно, стать чистым экспортером нефти США скоро не удастся, да и вообще вряд ли удастся, но прилично снизить зависимость от импорта они вполне могут и уже это делают.  2. The Strategic Petroleum Reserve and Oil Prices February 29th, 2012   3. The Ron Paul Gasoline Index Feb. 29, 2012  4. Asia Is Now The World’s Largest Oil Consuming Region Feb. 27, 2012  5. Цены на нефть в Европе и США Feb. 23, 2012    6. ratio of oil prices to natural gas prices Feb. 5, 2012  7. Лоббирование в США Feb. 4, 2012  8. Forget Oil, Forget Gas, COAL Is Absolutely Blowing Up In America Feb. 3, 2012  9. This Chart Shows Why Oil Is Unlikely To Fall Below $70 Jan. 11, 2012  |

| Tuesday, February 14th, 2012 | |

| 1:29 am | К 130-летию со дня рождения Франклина Рузвельта  http://foto-history.livejournal.com/183 30 января исполнилось 130 лет со дня рождения Франклина Делано Рузвельта. Что можно сказать о его делах наследии и преемниках?  http://visualizingeconomics.com/201 Верхняя планка подоходного налога к 1945 г. доходила до 95%. А потом "реакционер" Трумэн дал "послабленние" до порядка 83%, а потом вновь завинтил гайки до 91%, обеспечив США условия для стабильного развития. Но малого того, в этот же период были подняты и корпоративные налоги. Что важно при такой системе финансисты - Бичь Божий нашего времени были в хорошей узде  http://www.ritholtz.com/blog/2011/12/me А прибыль давало производство в своей стране  http://www.businessinsider.com/char В период 1933-1964 гг. было следующее разделение "прибытка" от роста доходов  http://stateofworkingamerica.org/who-ga В то время как за весь период 1917-2008 гг.  http://stateofworkingamerica.org/who-ga The data come from this table: http://www.econ.berkeley.edu/~saez/TabF Финансовые параметры государства были стабильны или улучшались: Почти стабильный госдолг  http://www.economist.com/blogs/dailycha Что на фоне экономического роста вело к уменьшению госдолга относительно ВВП Была относительная стабильность цен на жильё даже в номинальном выражении  http://img-fotki.yandex.ru/get/5111/ivg Уровень занятости восстанавливался максимум за 2 года после начала рецессии  http://www.businessinsider.com/char Военные расходы (за искл. войны в Корее были стабильны)  http://philebersole.wordpress.com/2  http://elainemeinelsupkis.typepad.com/m В послевоенный период началось американское лидерство в фундаментальной науке http://www.forbes.com/sites/jonbruner/2  http://www.businessinsider.com/char |

| Friday, January 27th, 2012 | |

| 7:54 pm | График 222 лет долгосрочных американских процентных ставок  http://www.ritholtz.com/blog/2012/01/22 |

| Tuesday, December 27th, 2011 | |

| 3:32 pm | The Banking Oligopoly in USA Market share among U.S. banks Top 3 Banks = 44% Top 20 Banks = 92% All Banks = 100%  http://www.ritholtz.com/blog/2011/12/th |

| Wednesday, December 21st, 2011 | |

| 11:14 am | Measuring The Financial Sector (USA) 8.4%: The financial sector’s share of gross domestic product. Given everything that’s happened, surely the financial sector’s role in the economy is smaller now than it was before the recession hit, right?  ( Read more... )  http://www.ritholtz.com/blog/2011/12/me |

| Tuesday, December 20th, 2011 | |

| 10:53 am | |