|

|

| Пишет obsrvr ( @ 2008-12-30 15:01:00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Экономические диаграммы

http://dshort.com/charts/bears/four-bea

http://daniilm.livejournal.com/29008.htm

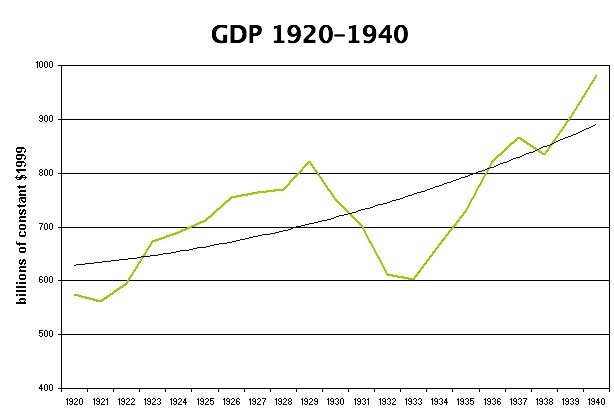

ВВП США

http://vovap.livejournal.com/3650.html

Итак - красненький - индекс РТС, коричневый - норвежский OSEBX, черная - нефть

http://vovap.livejournal.com/2480.html

Итак – динамика индексов с 2004 года в процентах к значению на начало оного года.

SSEC (желтый) – Китай

BSESN (розовый) - Индия

OMXBBGI (темно-синий) - прибалтика

OSEBX (салатовый) – Норвегия

RTSI (красный) – Россия

Наглядно видно

1. Все ростут и падают более – менее сихронно

2. Скорость падения прямо связана со скоростью роста

3. Не нефте-зависимые (Китай, Индия, Прибалтика) падают с конца лета 2007

4. Нефте-зависимые (Норвегия, Россия) с конца мая этого года - одновременно с ценами на нефть

5. Падают все на сравнимые величины

Особо прошу заметить исклучительную схожесть росийской и норвежской кривой по форме.

http://vovap.livejournal.com/1810.html

Кризисы: как это бывает

http://expert.ru/printissues/expert/200

http://expert.ru/printissues/expert/200

Японский кризис (секрет "японского чуда")

http://expert.ru/printissues/expert/200

СССР-Россия

http://expert.ru/printissues/expert/200

США

Бумы настоящие и не очень

Если как приближенный критерий бума использовать «три последовательных года прибыли на акцию в среднем более 10%», то это сравнительно редкие эпизоды. Первый бум по этому критерию 1921–1928 годов, который имел самый длинный период положительного дохода, — 20, 26, 2, 23, 19, 13, 32 и 39%. Затем 1942–1945 годы, где доходы были 11, 18, 15 и 30%. Длинный «бычий» рынок был также в послевоенный период с 1949−го по 1956 год с положительными доходами — 18, 22, 15, 13, 2, 39, 25%. 1963–1965−е дали трехлетнюю полосу прибыли в 17, 13 и 9%, а 1982–1986−е соответственно 22, 14, 4, 19 и 26%. Однако рост акций в периоды «бычьего» рынка 40−х, 50−х или 60−х либо не казался опасно быстрым, либо выглядел как восстановление после предшествующей коррекции. И с этой точки зрения большинство исследователей настоящими бумами считают только эпизоды 20−х, 80−х и 90−х годов.

По критерию скорости и глубины падения в XX столетии выделяется 15 основных эпизодов краха фондовых рыков. Это 1903, 1907, 1917, 1920, 1929, 1930–1933, 1937, 1940, 1946, 1962, 1969–1970, 1973–1974, 1987, 1990 и 2000 годы. Некоторые были явно результатами внешних политических событий или следствием вмешательства регулятора, и только несколько крахов явились следствием предшествовавшего продолжительного бума — в 1929, 1946, 1987 и 2000–2001 годах. Из них второй (1946) наступил как реакция на завершение военного бума в экономике и послевоенную рецессию, а третий (1987), несмотря на то что по скорости и глубине падения он был наиболее близок к краху 1929−го, сопровождался исключительно быстрым восстановлением. Так что по масштабам (но с существенной разницей по влиянию на экономику) было только два чистых эпизода бум/крах — 1920−х и 1990−х годов.

http://expert.ru/printissues/expert/200

http://dshort.com/charts/bears/four-bea

http://daniilm.livejournal.com/29008.htm

ВВП США

http://vovap.livejournal.com/3650.html

Итак - красненький - индекс РТС, коричневый - норвежский OSEBX, черная - нефть

http://vovap.livejournal.com/2480.html

Итак – динамика индексов с 2004 года в процентах к значению на начало оного года.

SSEC (желтый) – Китай

BSESN (розовый) - Индия

OMXBBGI (темно-синий) - прибалтика

OSEBX (салатовый) – Норвегия

RTSI (красный) – Россия

Наглядно видно

1. Все ростут и падают более – менее сихронно

2. Скорость падения прямо связана со скоростью роста

3. Не нефте-зависимые (Китай, Индия, Прибалтика) падают с конца лета 2007

4. Нефте-зависимые (Норвегия, Россия) с конца мая этого года - одновременно с ценами на нефть

5. Падают все на сравнимые величины

Особо прошу заметить исклучительную схожесть росийской и норвежской кривой по форме.

http://vovap.livejournal.com/1810.html

Кризисы: как это бывает

http://expert.ru/printissues/expert/200

http://expert.ru/printissues/expert/200

Японский кризис (секрет "японского чуда")

http://expert.ru/printissues/expert/200

СССР-Россия

http://expert.ru/printissues/expert/200

США

Бумы настоящие и не очень

Если как приближенный критерий бума использовать «три последовательных года прибыли на акцию в среднем более 10%», то это сравнительно редкие эпизоды. Первый бум по этому критерию 1921–1928 годов, который имел самый длинный период положительного дохода, — 20, 26, 2, 23, 19, 13, 32 и 39%. Затем 1942–1945 годы, где доходы были 11, 18, 15 и 30%. Длинный «бычий» рынок был также в послевоенный период с 1949−го по 1956 год с положительными доходами — 18, 22, 15, 13, 2, 39, 25%. 1963–1965−е дали трехлетнюю полосу прибыли в 17, 13 и 9%, а 1982–1986−е соответственно 22, 14, 4, 19 и 26%. Однако рост акций в периоды «бычьего» рынка 40−х, 50−х или 60−х либо не казался опасно быстрым, либо выглядел как восстановление после предшествующей коррекции. И с этой точки зрения большинство исследователей настоящими бумами считают только эпизоды 20−х, 80−х и 90−х годов.

По критерию скорости и глубины падения в XX столетии выделяется 15 основных эпизодов краха фондовых рыков. Это 1903, 1907, 1917, 1920, 1929, 1930–1933, 1937, 1940, 1946, 1962, 1969–1970, 1973–1974, 1987, 1990 и 2000 годы. Некоторые были явно результатами внешних политических событий или следствием вмешательства регулятора, и только несколько крахов явились следствием предшествовавшего продолжительного бума — в 1929, 1946, 1987 и 2000–2001 годах. Из них второй (1946) наступил как реакция на завершение военного бума в экономике и послевоенную рецессию, а третий (1987), несмотря на то что по скорости и глубине падения он был наиболее близок к краху 1929−го, сопровождался исключительно быстрым восстановлением. Так что по масштабам (но с существенной разницей по влиянию на экономику) было только два чистых эпизода бум/крах — 1920−х и 1990−х годов.

http://expert.ru/printissues/expert/200