[Most Recent Entries] [Calendar View] [Friends]

Below are the 11 most recent journal entries recorded in

iv_g's LiveJournal:

| Wednesday, December 29th, 2010 | |

| 10:33 am | Нетрадиционный газ Соединенные Штаты Америки являются крупнейшим потребителем природного газа – потребление в 2009г. составило 646,6 млрд. куб. м. При текущих темпах потребления, собственных доказанных запасов традиционного газа хватит менее чем на 9 лет. Технически извлекаемые запасы газа гораздо выше, из них более половины приходится на нетрадиционный газ, в частности сланцевый. Относительно количества запасов сланцевого газа нет единого мнения, однако все эксперты сходятся в том, что они колоссальны.  Рис.1 Запасы газа в США Источник: ГУ ИЭС по данным различных источников Основные запасы традиционного газа в США находятся в относительно маломощных и малопроницаемых пластах – коллекторах. Интенсивная добыча традиционного газа в США велась на протяжении длительного периода и начала сокращаться в начале 21 века. Потребление газа, начиная с энергетического кризиса 1980х годов, росло гораздо быстрее добычи. Крупные месторождения традиционного газа в США встречались всё реже, традиционный газ не мог или был экономически нерентабелен для восполнения нехватки газа внутри страны.  Рис.2 Баланс газа в США (млрд куб.м/г.) Источник: ГУ ИЭС по МЭА Разрыв между растущим потреблением и добычей газа традиционно восполнялся за счёт растущего импорта. Только на промежутке с 1995 по 2005 гг. импорт газа возрос на 52% — с 80,5 до 122,9 млрд куб. м./г., потребление газа на этом промежутке значительно не изменилось. Еще совсем недавно в «Center for energy economics», Техас было высказано предположение, что размер импорта в 2025г. превысит 250 млрд. куб. м./г. Для США импорт газа выливался в увеличение зависимости от стран-экспортеров, снижение энергетической безопасности и отток значительных средств в зарубежные страны. Именно в таких условиях были сделаны значительные инвестиции в добычу нетрадиционного газа, и он начал постепенно замещать традиционный  Рис.3 Добыча газа в США (млрд куб.м/г.) Источник: ГУ ИЭС по данным МЭА В ретроспективе рост доли нетрадиционного газа обязан в основном газу из твердых песчаных пород, который отличается от традиционного сложностью залегания и проницаемостью породы-коллектора и угольному метану, темпы добычи которого стабильны на протяжении десятилетия и не ожидается их резкий рост. Нынешний же ажиотаж вокруг нетрадиционного газа связан с газом из сланцевых пород, темпы роста добычи которого прогнозируют многие западные специалисты. Пропустив заведомо преувеличенные прогнозы, можно отметить прогноз IHS CERA, изложенный в работе «A Study of North American Natural Gas Supply to 2018», согласно её прогнозу, в 2018г. добыча сланцевого газа в США составит 180 млрд. куб. м./г., что будет равно 27% от общей добычи. Прогноз МЭА более осторожен, к 2035 г. будет добываться 170 млрд куб. м./г, составляя 26,2% от общей добычи (МЭА не ведет подсчет запасов и добычи газа из плотных песчаников, поэтому он на графике включен в традиционный газ)  Рис.4 Прогноз и реальная добыча газа в США (млрд куб.м/г.) Источник: ГУ ИЭС по данным Annual Energy Outlook 2010 (МЭА) Действительно, добыча сланцевого газа значительно возросла за последние несколько лет — с 2000 по 2005 гг., добыча возросла более чем на 150%, составив 33,5 млрд куб. м./г., в 2008 г, она составила 57,3, а в 2009 г 67 млрд куб. м./г. За последние 5 лет, среднегодовой рост добычи составил около 70%, данные цифры – результат огромного накопленного опыта и благоприятно сложившейся ситуации. Газ из сланцевых формаций добывался в США еще с самого начала развития газовой отрасли, но в небольших объемах. Первая скважина была пробурена в 1821 г. в сланцевом образовании девонской эры около села Фридония, Нью-Йорк. В 1920х годов начали разрабатывать бассейн Биг Сэнди Филд в Кентукки. Уже с 1930-х гг. умеренными темпами разрабатывалось месторождение Антрим в Мичигане. В 1980х г. началось разрабатываться месторождение Барнетт, относящееся к гигантскому бассейну Форт Ворт в Техасе, успех которого и привлек внимание к отрасли сланцевого газа. В 1986 г. на месторождении впервые испробовали технологию гидроразрыва пласта, а в 1992 г. там была пробурена первая горизонтальная скважина. До успешного применения технологий гидроразрыва пласта и горизонтального бурения в месторождении Барнетт, газовые ресурсы сланцевых формаций оставались без внимания, так как считались экономически нецелесообразными. Главной сложностью была низкая проницаемость сланца, через который без искусственного стимулирования просачиваются лишь очень низкие объемы природного газа. Текущая технология добычи включает в себя бурение горизонтальных скважин, технологию многоступенчатого гидроразрыва пласта и трехмерное сейсмическое моделирование. Однако росту добычи сланцевого газа способствовали не только успехи в технологиях. Основной прирост добычи пришелся на 2007-2008 гг., период крайне высоких цен на газ – цена на газ для обслуживающего сектора достигали 550 долл./тыс. куб. м., цены на газ для промышленности — 450 долл./тыс. куб. м.  Рис.5 Среднегодовая цена на газ в США (млрд куб.м/г.) Источник: ГУ ИЭС по данным МЭА При благоприятной ценовой конъюнктуре внимание множества игроков привлёк сланцевый газ. Из-за особенностей залегания сланца, геологоразведка гораздо дешевле и намного быстрее. Газ залегает в небольших изолированных «карманах», поэтому не нужно владеть правом на большой участок земли для начала добычи. Возможность войти в отрасль гораздо проще, тем более, сланцевый газ добывается взамен традиционного, и основные месторождения расположены на территориях, где газ добывался ранее. Как результат, производители имеют доступ к развитой системе трубопроводов.  На графике видно, что сланцевые бассейны раскиданы по всей территории США. В зависимости от месторождения меняются характеристики залегания сланца, такие как площадь месторождения, толщина пласта коллектора, содержание органических углеродов, извлекаемые запасы и т.д. В зависимости от характеристик, себестоимость добычи различна на всех месторождениях.  Рис.7 Цена безубыточности добычи газа и запасы по месторождениям Источник: ГУ ИЭС по данным Kenneth B Medlock III, Rice University Себестоимость складывается из многих факторов — из разведочных работ, покупки или аренды земли, стоимости бурения, капитальных расходов, важный фактор – срок жизни скважины и суточная добыча. В зависимости от методологии подсчёта и степени заинтересованности докладчиков, данные по себестоимости различаются. Компании, добывающие сланцевый газ, традиционно предоставляют заниженные относительно независимых экспертов данные. Помимо недавнего падения цен, проблемой производителей является специфика добычи сланцевого газа, для которой характерны несравнимо большие темпы падения добычи, чем на скважинах традиционного газа. Так, согласно исследованию Артура Бермана, техасского геолога и автора World Oil Magazine, для сланцевого месторождения Барнетт, на котором в 2009г добыто более 60% от всего сланцевого газа на территории США, характерны следующие показатели снижения добычи: в первый год к уровню первых дней добычи: на 65%; во второй год к уровню конца первого года: на 53%; в третий год к уровню конца второго года: на 23%; в четвертый год к уровню конца третьего года: на 21%; То есть за 4 года добыча на открытых скважинах снижается в 10 раз к начальному уровню. Таким образом, поддержание добычи и тем более ее рост возможны только за счет постоянного, ежегодного расширения фонда скважин. Уже сейчас компании, занимающейся разработкой сланцевых месторождений, обременены большими долгами и нуждаются в новых инвестициях. Они находятся в своеобразной экономической ловушке. Они не могут допустить сокращения добычи, однако высокое предложение удерживает цены на газ в США на высоком уровне. Финансовые показатели крупнейших производителей сланцевого газа в США наглядно иллюстрируют результаты неблагоприятной ценовой конъюнктуры и технологических особенностей добычи.  Рис.7 Финансовые показатели Chesapeake Energy Источник: ГУ ИЭС по данным «2009 ANNUAL REPORT CHESAPEAKE ENERGY CORPORATION»  Рис.7 Финансовые показатели Devon Energy Источник: ГУ ИЭС по данным «Devon Energy 2009 Summary Annual Report» О перспективах добычи сланцевого газа в США на продолжительном периоде пока говорить рано, однако ясно, что США обладают надежными и стабильными запасами собственного газа, хотя экономическая эффективность их добычи при текущей ценовой конъюнктуре под вопросом. Себестоимость добычи, несомненно, будет снижаться с развитием технологий, однако предсказать насколько сильно – нельзя. Что же касается Европы то, несмотря на значительные запасы, перспективы добычи значительных объемов сланцевого газа крайне маловероятны. Согласно работе Advanced Resources International (ARI), геологические запасы сланцевого газа в Европе равны 28,3 трлн куб. м. Технически извлекаемые запасы оцениваются примерно в 4 трлн куб. м., и сосредоточены, в основном, в Швеции, Польше и Австрии. Wood Mackenzie оценил извлекаемые запасы в Швеции в 1,36 трлн куб. м., некоторые оценки идут дальше. ExxonMobil, ConocoPhillips и другие западные компании собираются участвовать в разработке горючих сланцев для извлечения из них природного газа. Несмотря на сильный раздув этой темы в СМИ, есть аргументы, говорящие о том, что значение этого проекта сильно преувеличено. Для разработки сланцевых месторождений, необходимо большое количество бурового оборудования. Однако по данным Baker Hughes, предоставляющей услуги в нефтяной промышленности, число буровых установок в США достигает 949. А во всей Европе их всего около 100. Перевозка оборудования с США займёт длительное время. Правительство Польши оказывает сейчас значительную поддержку сланцевым проектам, формируя для них одни из наиболее благоприятных налоговых условий в существующей мировой практике. Однако могут возникнуть значительные экологические сложности, связанные с технологией добычи газа из сланца, при котором закачиваются под землю тонны химикатов, на решение которых могут уйти годы. Не стоит забывать, что добыче значительных объемов газа в США предшествовали десятилетия геологических и исследовательских работ. В Европе исследования сланцевых месторождений находятся на начальных уровнях. Для добычи сланцевого газа необходимо пробурить множество скважин на больших территориях, однако площадь территории Польши гораздо меньше и плотность населения и застроек больше, нежели в США. В то же время, лишь на месторождении Барнетт при строительстве скважин, дорог и трубопроводов было нарушено и повреждено не менее 550 кв. км земель. В настоящее время во главу проекта добычи сланцевого газа в Польше ставится не экономическая целесообразность, а желание Европы снизить зависимость от внешних поставщиков газа и политические мотивы. Об этом говорит как и форсирование проекта правительством, так и тот факт, что на данный момент себестоимость добычи 1 куб. м. сланцевого газа в Польше оценивает более чем в 280 долл./ тыс. куб. м. (согласно данным E.ON), а спотовые цены на ведущем европейском газовом хабе NBP колеблются сегодня около 205 долл./тыс. куб. м. При низких ценах на газ, добыча нерентабельна для нефтегазовых корпораций и не достигнет значительных объемов, что вполне осознается сегодня правительства европейских стран. Об этом, в частности, говорит заключенный между Правительством Польши и ОАО «Газпром» договор, предусматривающий продление контракта на поставку российского в Польшу до 2037 г., а также увеличение объемов поставок газа по действующему контракту с 2010 г. Сланцевый газ действительно оказывает влияние на цены на газ. Сейчас это выражается в низких ценах на газ в США и снижении экспорта СПГ. В результате переизбытка СПГ на мировом рынке, цены на газ падают и России приходится пересматривать долгосрочные контракты. О том, насколько продолжителен этот процесс, на текущий момент точно сказать нельзя, однако ясно одно – в паре добыча сланцевого газа и цены на газ, именно цены ведут за собой изменение объемов добычи. Журнал: Мировой рынок нефти и газа, №4 (апрель2010) Статья: ГОВОРИТЬ О СЛАНЦЕВОЙ РЕВОЛЮЦИИ НЕТ ОСНОВАНИЙ http://energytalks.ru/blog/6.html |

| Tuesday, December 14th, 2010 | |

| 9:33 pm | Хачатуров Т.С., Красовский В.П. Инвестиционный потенциал и его использование Вестник АН, №10, 1981 http://nilsky-nikolay.livejournal.com/1 |

| Saturday, December 4th, 2010 | |

| 5:30 pm | www.evgengusev.narod.ru: статьи по геологии Арктики Публикации http://www.evgengusev.narod.ru/publicru Библиотека http://www.evgengusev.narod.ru/libr |

| Wednesday, August 25th, 2010 | |

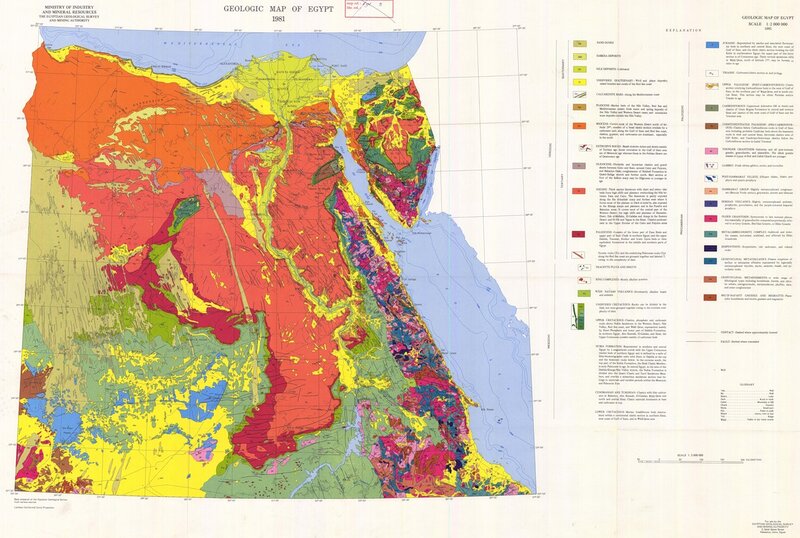

| 6:44 pm | Египет: геология и нефтегазоносность Geology of North Africa and Arabia Information, Exchange and Research Egypt Geology Links http://www.northafrica.de/egypt.htm Geology of Egypt http://www.4shared.com/file/58794347/4d Карты http://eusoils.jrc.ec.europa.eu/esdb_ar Геологические карты  ( 7472×5025 )  ( 3666×2427 )  ( 2361×2782 )  ( 4500×6907 ) 09 Jul 2009. Egypt: Two bid rounds launched http://www.energy-pedia.com/article.asp Egypt Oil and Gas Infrastructure http://www.woodmacresearch.com/cgi-b http://www.hoeckmann.de/karten/afrika/a http://www.cgmme.com/Article.aspx?CId=E Тектоническая карта: Ближний и Средний Восток  http://iv-g.livejournal.com/185541.h Сейсмотектоническая карта Ближнего и Среднего Востока http://iv-g.livejournal.com/224965.h Дельта Нила http://iv-g.livejournal.com/183299.h http://iv-g.livejournal.com/170928.h Levant Basin Province, Eastern Mediterranean http://iv-g.livejournal.com/183782.h Суэцкий рифт http://en.wikipedia.org/wiki/Gulf_of_Su The Red Sea Basin Province: Sudr-Nubia(!) and Maqna(!) Petroleum Systems http://pubs.usgs.gov/of/1999/ofr-99-005 Cenozoic evolution of the Red Sea and Modern Lithospheric Structure http://www.utdallas.edu/~rjstern/eg Статьи: ( Read more... ) - - - - - - - - - - - - - - E. Tawadros. Geology of Egypt and Libya http://www.amazon.com/Geology-Egypt-Lib The geology of Egypt http://www.worldcat.org/title/geology-o |

| Thursday, June 24th, 2010 | |

| 1:00 am | Индия: академия наук, сайт Индийская академия наук http://www.ias.ac.in/ Current Science, founded in 1932 is published by the Current Science Association in collaboration with the Indian Academy of Sciences. The journal is also intended as a medium for communication and discussion of important issues that concern science and scientific activity. http://www.ias.ac.in/ |

| Tuesday, June 1st, 2010 | |

| 10:45 am | 2007 г.: Через 5 лет «Иркутская нефтяная компания» планирует добывать 1,3 млн тонн нефти в год Нефть и Капитал №4. 2007 г. Через 5 лет «Иркутская нефтяная компания» планирует добывать 1,3 млн тонн нефти в год Полномасштабную разработку крупнейших месторождений Восточной Сибири — Ванкорского, Талаканского и Верхнечонского — планируется начать осенью 2008 года, к моменту запуска первой очереди ВСТО. Между тем промышленная добыча нефти идет в Иркутской области уже третий год: «Иркутская нефтяная компания» (ИНК) добывает на Ярактинском, Марковском и Даниловском месторождениях более 160 тыс. твг нефти и газового конденсата. Доставка сырья с промыслов ИНК на дальневосточные НПЗ сегодня имеет сложную логистику: разборный полевой нефтепровод, автоцистерны, наливная эстакада в Усть-Куте, железная дорога. Измененный маршрут ВСТО пройдет недалеко от месторождений компании, что позволит ей кратно увеличить добычу. На пике — к 2012 году — компания планирует сдавать в ВСТО не менее 1,3 млн твг. И это только с действующих месторождений, без учета ресурсов перспективных участков, на которых ИНК ведет поисково-разведочные работы. Искать нефть на севере Иркутской области начали в 50-х годах XX века: геологи связывали перспективность этого района с наличием огромного поднятия — Непского свода. Результаты проведенной здесь в 1952 году «Востсибнефтегазгеологией» детальной структурной съемки были подтверждены поисковым бурением только через 10 лет. В 1960 году вблизи деревни Верхнемарково Усть-Кутского района началось строительство первой поисковой скважины, а в 1962 году с глубины 2165 м ударил фонтан нефти с дебитом 1000 тонн/сутки. Однако запасы Марковского месторождения — кстати, первого в Восточно-Сибирской нефтегазоносной провинции — были невелики, а соседние скважины не оправдали ожидания. Только одна скважина, заложенная примерно в 100 км к северу от Марково, вскрыла продуктивный горизонт, и в конце 1970 года дала промышленный фонтан нефти с дебитом более 100 м3/сутки. Разведка открытого ею Ярактинского месторождения — до 1978 года было пробурено около 40 поисковых и разведочных скважин — показала, что залежь имеет большую площадь и сложную конфигурацию. К этому времени поисковые буровые работы охватили весь север Иркутской области, где были открыты Аянское, Дулисьминское, Даниловское и Верхнечонское месторождения, а также выявлен ряд перспективных нефтегазоносных площадей. Из топливного тупика В начале 90-х годов опытно-промышленную эксплуатацию Марковского и Ярактинского нефтегазоконденсатных месторождений вела компания «Венд», образованная после распада объединения «Востсибнефтегазгеология». В 1996-97 годах на базе «Венда» при участии администрации Усть-Кутского района было создано новое нефтедобывающее предприятие ОАО «УстьКутНефтегаз», получившее лицензии на Ярактинское и Марковское месторождения. Одновременно в Катангском районе было зарегистрировано ООО «НК «Данилово», к которому перешла лицензия на Даниловское месторождение. Условием выдачи лицензий было обязательство компаний поставлять добытую нефть по льготным ценам для котельных поселков соседних районов. Однако из-за неплатежей компании балансировали на грани банкротства и не имели средств на развитие промыслов. Чтобы компании не лишились лицензий, а поселки — дешевого топлива, в 2000 году районные власти решили привлечь инвесторов. Но не московских (им маленькие месторождения в глуши были не интересны), а местных, из богатого золотом соседнего Бодайбинского района, куда в числе прочих поставлялась марковская и ярактинская нефть. В ноябре 2000 года владельцы «Бодайбинской энергетической компании» (отец и сын Буйновы) создали ООО «Иркутская нефтяная компания» (ИНК), под контроль которой вскоре перешли «УстьКутНефтегаз» и НК «Данилово». Новый акционер в первую очередь отремонтировал скважины и погасил долги компаний перед бюджетом. Если в конце 90-х разведочные скважины обеспечивали добычу 15-17 тыс. твг, то уже в 2000 году она превысила 30 тыс. тонн, а в 2002 году достигла почти 50 тыс. тонн. Однако чтобы уйти от убыточной топливной специализации, кардинально нарастить добычу сырья и наладить его переработку, ИНК нужно было обеспечить круглогодичную транспортировку нефти — с Ярактинского и Даниловского промыслов она вывозилась только автоцистернами по зимникам. Первая иркутская нефть  Новый этап в развитии компании начался в 2003 году, когда был сдан в эксплуатацию полевой сборно-разборный нефтепровод мощностью 900 тыс. твг и протяженностью 94 км от Яракты до Верхнемарково. Нефтепровод позволил в 2004 году начать круглогодичную промышленную эксплуатацию Ярактинского месторождения, которое в настоящее время обеспечивает 90% добычи нефти ИНК. Нефть Даниловского месторождения в настоящее время вывозится автотранспортом по зимнику за 240 км до Ярактинского промысла. Сюда же по сборному нефтепроводу поступает сырье Дулисьминского месторождения, разрабатываемого ООО «НК «Дулисьма». Затем сырье Даниловского, Ярактинского и Дулисьминского транспортируется по нефтепроводу Яракта-Верхнемарково до ЦПС Марковского месторождения, откуда автотранспортом доставляется по всесезонной дороге за 130 км до железнодорожных станций Лена и Якурим (Усть-Кут). В текущем году ИНК планирует сдать в эксплуатацию (уже идут испытания) сборный нефтепровод Верхнемарково — эстакада на станции Лена пропускной способностью до 700 тыс. твг — который позволит упростить транспортную схему до запуска ВСТО.  Как сказали «НиК» в ИНК, в настоящее время компания обеспечивает газом с Марковского месторождения (20-30 млн м3 в год) электростанцию Верхнемарково, а также поставляет на топливные нужды Усть-Кутского, Киренского и Бодайбинского районов 10-15 тыс. тонн нефти. Остальные углеводороды (нефть и конденсат) на эстакаде в Усть-Куте ИНК наливает в цистерны, и отправляет по железной дороге на переработку на Комсомольский, Хабаровский или Ванинский НПЗ. С учетом роста цен на нефть такая схема последние годы обеспечивает компании стабильный доход. К полномасштабной разработке Сегодня три основных месторождения ИНК вышли на стадию промышленной разработки, несмотря на то, что скважины на Даниловском эксплуатируются только зимой. В 2003 году после запуска нефтепровода Яракта-Верхнемарково компания сразу увеличила добычу нефти и газового конденсата до 73,3 тыс. тонн, а на следующий год удвоила ее — до 132,4 тыс. тонн. В прошлом году «УстьКутНефтегаз» и НК «Данилово» вместе добыли более 166 тыс. тонн высококачественной нефти и конденсата (доля которого в общем объеме превысила 20%). В текущем году добыча жидких углеводородов на промыслах ИНК должна увеличиться до 243 тыс. тонн. Однако когда, по словам генерального директора компании Марины Седых, «в январе этого года, когда ИНК увеличила добычу до 750 тонн в сутки, она сразу столкнулась с проблемой вывоза и перевалки сырья. Аналогичные сложности — у разработчиков Верхнечонского и Талаканского месторождений. Если будут созданы условия по приему и транспортировке восточносибирской нефти — добыча будет расти быстрыми темпами, легче станет привлекать деньги на развитие новых месторождений». После запуска нефтепровода Верхнемарково-Усть-Кут в ИНК планировали начать строительство трубы Данилово-Яракта, однако после того, как весной прошлого года был изменен маршрут ВСТО, эти планы претерпели изменения. Во-первых, вместо сборного нефтепровода к Яракте протяженностью 240 км было решено к 2009 году построить постоянную трубу до врезки в ВСТО (изыскания по ее маршруту начнутся уже в 2007 году). Во-вторых, компания начала переговоры с «Транснефтью» об условиях подключения к восточной магистрали Ярактинского и Марковского месторождений. По словам Марины Седых, «строители ВСТО запросили у нас технические условия на пересечение нашего трубопровода Яракта–Верхнемарково, а мы, в свою очередь, предложили рассмотреть возможность подключения к магистрали. К моменту запуска ВСТО мы будем готовы поставлять в магистраль со всех месторождений компании до 1 млн тонн нефти в год». Решение транспортной проблемы позволяет компании планировать рост добычи, которая на эксплуатируемых месторождениях на пике (к 2012 году) должна составить 1,3 млн твг. Для реализации этой задачи компания собирается в течение 5 лет пробурить 31 нефтяную и 4 газовых скважины на Ярактинском месторождении; 3 нефтяных и 9 газовых скважин на Марковском, и 4 нефтяных скважины на Даниловском месторождении. ---- Газовая программа В СООТВЕТСТВИИ с заключенным в ноябре 2006 года меморандумом между «Газпромом» и ИНК, компания обязалась подать не позднее 2008 года в систему магистральных газопроводов (которые построит «Газпром») природный газ с Марковского месторождения, и не позднее 2010 года — с Аянского месторождения общим объемом до 900 млн м3 в год. ---- Как говорят в ИНК, если с заказами на проведение геофизических работ в Иркутской области вполне справляется «Иркутскгеофизика», то с буровыми подрядчиками дело сложнее. Поэтому ИНК создала собственную сервисную компанию «ИНК-Сервис», которая уже имеет буровую установку «Уралмаш ЭУК-3000» для кустового эксплуатационного бурения и скоро получит в свое распоряжение две заказанные в Китае мобильные буровые установки. Буровая бригада «ИНК-Сервис» уже пробурила на Ярактинском месторождении две наклонно-направленные и одну горизонтальную скважину, а две бригады КРС выполнили капитальный ремонт с заменой устьевого оборудования и расконсервацию 12 скважин, пробуренных в 70-80-х годах. На сегодняшний день основные объекты инфраструктуры на промыслах ИНК построены (нефтебазы, вахтовые поселки на 200 человек, электростанции с суммарной мощностью 6 МВт, внутрипромысловые дороги и сборные сети протяженностью около 50 км). В 2008 году на Ярактинском месторождении будет введена в эксплуатацию более мощная установка подготовки нефти, а к 2009 построен постоянный нефтепровод до ВСТО. К 2010 году на Яракте также планируется запустить новую технологическую схему, предполагающую обратную закачку газа в пласт с одновременным отбором «жирных» фракций, разработанную Schlumberger и «Гипровостокнефтью». Она позволит поддерживать внутрипластовое давление и увеличить отдачу газоконденсатного пласта на 15-20%. Наконец, к 2011 году на Ярактинском и Марковском месторождениях будут построены дополнительные дожимные насосные станции, ЛЭП, внутренние нефте- и газопроводы, дороги, электростанции, а на Марковском также установка демеркаптанизации нефти. До 2012 года капиталовложения в разработку трех месторождений оцениваются в 12 млрд рублей. На перспективу В настоящее время ИНК через дочерние и аффилированные структуры владеет десятью лицензиями, в т.ч. 2 на геологическое изучение, 2 — на добычу и 6 совмещенными — на геологическое изучение, разведку и добычу углеводородного сырья. ОАО «УстьКутНефтегаз» эксплуатирует Ярактинское и Марковское месторождения, ООО НК «Данилово» — Даниловское. ООО «ИНК-НефтеГазГеология», учрежденное ИНК на паритетных началах с питерской компанией «Проекты и технологии», владеет лицензиями на Аянское газовое месторождение, Потаповскую площадь, Аянский, Большетирский и Западно-Ярактинский участки, которые компания приобрела на аукционах в 2005-06 годах. Кроме того, ИНК (через подконтрольное ОАО «СНГК») владеет лицензиями на геологическое изучение Нарьягинского и Ангаро-Илимского участков. Извлекаемые запасы категорий С1+С2 трех действующих месторождений ИНК по состоянию на 1 января 2006 года составляют 16,3 млн тонн нефти, 7,4 млн тонн конденсата, 70,4 млрд м3 газа. Прирост запасов по итогам геологоразведочных работ, как на новых лицензионных участках, так и в процессе доразведки разрабатываемых месторождений, станет в ближайшие годы одним из приоритетов в деятельности ИНК. В полевой сезон 2007-08 годов на трех разрабатываемых месторождениях планируется выполнить сейсморазведку 2D в объеме около 800 пог. км, и около 700 пог. км на новых объектах: Аянском месторождении, Аянском участке и Потаповской площади. По Ангаро-Илимскому и Нарьягинскому участкам уже переработаны архивные сейсморазведочные материалы 2D в объеме 946 пог. км, и отработано новых сейсмопрофилей на 961 пог. км. В результате выявлена перспективная на углеводороды структура на северо-востоке Ангаро-Илимского участка и определена сложнопостроенная структурная ловушка (Кедровое поднятие) в подсолевой части Нарьягинского участка. На обоих участках выбраны точки заложения поисковых скважин, бурение которых начнется уже в текущем году. Общий объем капитальных затрат на геологоразведку, поисковое бурение и капитальный ремонт скважин всех новых участков компании (включая Западно-Ярактинский и Большетирский) в период до 2011 года ИНК оценивает в 4,5 млрд рублей. http://www.irkutskoil.ru/press/rele |

| 10:30 am | Стоимость морских ветроинсталляций Британии Стоимость морских ветроинсталляций Британии Британская ассоциация ветроэнергетиков собрала до кучи данные по стоимости прошлых, текущих и будущих морских (офшорных) проектов Недешево, совсем недешево... http://www.bwea.com/pdf/publications/Ch http://pappadeux.livejournal.com/28414.h |

| Monday, April 12th, 2010 | |

| 8:00 pm | Статья: Осадочные бассейны, Енисей-Хатангский прогиб Осадочные бассейны: закономерности образования и строения; теория нафтидогенеза; месторождения углеводородов и углей, закономерности их размещения; стратегические проблемы развития топливно-энергетического комплекса На базе комплексной интерпретации сейсмических и геологических данных построена модель геологического строения и выполнена оценка перспектив нефтегазоносности Енисей-Хатангского регионального прогиба. Проведен сравнительный анализ истории тектонического развития этого региона и Западно-Сибирской нефтегазононой провинции. http://www.ipgg.nsc.ru/Science/Main-sci |

| Friday, April 2nd, 2010 | |

| 1:03 pm | Россия: статьи по нефтяной тематике на www.hist.msu.ru/Labs/Ecohist В.Н. Косторниченко Нефть в системе ленд-лиза: нефтяной союз СССР и США в годы Второй мировой войны http://www.hist.msu.ru/Labs/Ecohist/OB1 Косторниченко В.Н. Иностранный капитал в нефтяной промышленности дореволюционной России: к разработке периодизации процесса http://www.hist.msu.ru/Labs/Ecohist/OB1 Которниченко В.Н. К вопросу о национализации отечественной нефтяной промышленности в 1918 г. http://www.hist.msu.ru/Labs/Ecohist/OB1 Славкина М.В. История принятия решения о промышленном освоении Западной Сибири http://www.hist.msu.ru/Labs/Ecohist/OB1 Соколов А.К. Советский «Нефтесиндикат» на внутреннем и международных рынках в 1920-е гг. http://www.hist.msu.ru/Labs/Ecohist/OB1 Дьяконова И.А. Европейский нефтяной союз и Россия (по германским архивным документам) http://www.hist.msu.ru/Labs/Ecohist/OB1 |

| Thursday, April 1st, 2010 | |

| 2:06 am | Сайт геологический - www.searchanddiscovery.net/index.shtml Search and Discovery http://www.searchanddiscovery.net/i http://www.searchanddiscovery.net/subje Oil and Gas Fields Regional / Global Studies / Reconstructions Studies of Basins / Trends / Plays |

| Saturday, June 27th, 2009 | |

| 8:26 pm | База данных реферативных статей по нефтепереработке и нефтехимии http://petrochemistry.biz/ |