[Most Recent Entries] [Calendar View] [Friends]

Below are the 18 most recent journal entries recorded in

iv_g's LiveJournal:

| Wednesday, December 29th, 2010 | |

| 10:15 am | |

| Monday, December 13th, 2010 | |

| 9:33 pm | |

| Friday, December 3rd, 2010 | |

| 6:44 pm | Речной транспорт, фото Волга, Навигация-2010, фото Танкер "Ленанефть-2039"  http://rivershkiper.livejournal.com/1738 Российские речные суда http://www.riverships.ru/index_russ Фотографии ГРУЗОВЫХ судов http://forum.flot.su/showthread.php?t=7 Фотографии речного и морского транспорта, сооружений и прочего. http://fotkidepo.ru/?id=album:1751 |

| Monday, November 22nd, 2010 | |

| 11:00 am | Премьер-министр Владимир Путин поручил «Газпрому» снизить издержки на прокачку газа О поручении премьера говорится в протоколе совещания, которое Путин провел в Новом Уренгое 11 октября (текст есть у «Ведомостей»). Тогда премьер заявил, что «газовым компаниям» нужно заняться снижением издержек: «[Нужно] убирать лишние, неэффективные траты и при строительстве, и при эксплуатации объектов инфраструктуры, применять современные технические решения и работать с поставщиками». А по итогам совещания Путин поручил Минэкономразвития, «Газпрому», Минэнерго и ФСТ «проработать вопросы, связанные с необходимостью снижения издержек в сфере транспортировки газа по трубопроводам». «Конкретные» предложения они должны представить до конца 2010 г., сказано в протоколе. ( Read more... ) |

| Thursday, November 18th, 2010 | |

| 1:30 pm | Фото, города Фотографии Твери: 1910 и 2010 Вчера я прошёлся с мыльницей и сфотографировал те же самые места Твери, которые в 1910 году фотографировал Прокудин-Горский. Под катом - подборка фотографий Твери с разницей в 100 лет.  Сейчас это выглядит так. Волга стала значительно шире, это связано с появлением плотин и водохранилищ. На самом деле сейчас в этом месте по прежнему стоит пристань и причаливают прогулочные теплоходы. Но происходит это обычно летом. 2010:  http://users.livejournal.com/_zabey_/39 Башни Абрадж аль-Бейт в Мекке. Проект Saudi Binladin Group  В комплексе 6 башен, высота центральной (подозрительно напоминающая Биг Бен) 525 метров. http://nikto001.livejournal.com/393299.h Дубайский метрополитен  http://chistoprudov.livejournal.com/5364 http://bigpicture.ru/?p=98204#more-9820 ОАЭ  http://zyalt.livejournal.com/319829.html Ереван-Дубай http://chistoprudov.livejournal.com/5287 - - - - - - - - - - - - - - - - - Рассвет на карьере Михайловского ГОКа /Курская магнитная аномалия (КМА)/  http://chistoprudov.livejournal.com/5395 Автопробег, день 5. Плато Устюрт, часть II  http://chistoprudov.livejournal.com/3650 Автопробег, день 4. Плато Устюрт http://chistoprudov.livejournal.com/3625 Автопробег, день 11. По дороге в Байконур. Заброшенная шахта по добыче свинца, олова и цинка в городе Кентау, сейчас активно пилится на металлолом. Рядом с шахтой располагалась обогатительная фабрика. По словам рабочего, который проработал на шахте двадцать лет, а сейчас разбирает ее — во времена войны на этой шахте добывали огромное количество свинца, каждая девятая пуля производилась из этого свинца http://chistoprudov.livejournal.com/3782 Автопробег, день 12. Байконур, запуск ракеты «Союз». http://chistoprudov.livejournal.com/3823 Обнинская АЭС. http://chistoprudov.livejournal.com/1473 Московский нефтеперерабатывающий завод http://chistoprudov.livejournal.com/2070   http://chistoprudov.livejournal.com/2093 Лебединский горно-обогатительный комбинат http://chistoprudov.livejournal.com/2123 http://chistoprudov.livejournal.com/2177 Танки в Жуковском http://chistoprudov.livejournal.com/4272 - - - - - - - - - - - - - - - - - Каталогизация http://chistoprudov.livejournal.com/1277 Фотки chistoprudov см. http://fotki.yandex.ru/users/delion |

| Thursday, October 21st, 2010 | |

| 10:00 am | Фото: история Немецкие фотооткрытки времен Первой Мировой Войны. http://rivershkiper.livejournal.com/1437 http://rivershkiper.livejournal.com/1465 http://rivershkiper.livejournal.com/1509 http://rivershkiper.livejournal.com/1513 http://rivershkiper.livejournal.com/1561 http://rivershkiper.livejournal.com/1607 Беломорканал Беломорско-Балтийский канал — это не просто судоходный канал, соединяющий Белое море с Онежским озером. А также не просто важный транспортный объект, дающий выход из Белого моря через Волго-Балтийский канал на Балтику и Каспий (через Волгу соответственно), а через Волго-Донский канал в южные моря. Это целая история, начало великих лагерных строек выдающих объектов советского времени. При строительстве появились не только водохранилища и шлюзы. В жаргонную речь, от строителей канала, добавились новые слова, например, туфта и зек. В истории канала можно насчитать три периода: строительство - 30-е годы, восстановление после войны - 50-е и настоящее время. Попробую рассказать о них чуть подробнее. ( Read more... ) |

| Wednesday, September 22nd, 2010 | |

| 12:20 pm | Реформа железнодорожных тарифов может преподнести сюрприз для «Уралкалия» и «Сильвинита» Реформа железнодорожного транспорта может преподнести сюрприз для «Уралкалия» и «Сильвинита», собственниками которых недавно стали Сулейман Керимов и его партнеры. Федеральная служба по тарифам (ФСТ) оценила последствия унификации тарифов на перевозки минудобрений и сырья для их производства на экспорт и внутри страны. Если новые правила будут приняты, то производителей сложных минудобрений ждет послабление — для них стоимость перевозок может снизиться, а вот «Уралкалию» и «Сильвиниту» придется смириться с увеличением ставок на 60 и 20% соответственно. Унификация тарифов на перевозки железнодорожным транспортом идет уже несколько лет. Одна из проблем действующих правил — цена перевозки груза зависит не только от расстояния, но и от адресата — в России или за рубежом. Мало того, стоимость возврата одних и тех же порожних вагонов может отличаться для разных грузов. РБК daily удалось ознакомиться с недавними расчетами ФСТ последствий унификации тарифов на перевозку минудобрений и сырья для их производства (документ имеется в распоряжении РБК daily). Согласно данным ФСТ, в 2009 году по железным дорогам было перевезено 27,3 млн т минудобрений, включая сырье (11 млн т). На перевозки внутри страны пришлось 53% грузов, остальное ушло за рубеж. При этом вернуть порожними пришлось 541 тыс. вагонов, из которых 164 тыс. — в международном сообщении. Если бы перевозки на экспорт стоили столько же, сколько и внутрироссийские, дополнительные доходы железнодорожников в 2010 году составили бы 500 млн руб. Прибавку обеспечила бы унификация ставок на перевозку порожних вагонов — рост на 76% (или на 1,2 млрд руб.), тогда как собственно расходы на доставку минудобрений за рубеж снизились бы для производителей на 715 млн руб. Выигрывают от унификации практически все агрохимики. Так, для холдинга «Акрон» общее снижение тарифной нагрузки могло бы составить 7,5%, для холдинга «Еврохим» — 1% (по ряду предприятий — до 16%), для «Уралхима» — 6,5%, для «Фосагро» — 18%. В плюсе оказываются только калийщики: для «Сильвинита» и «Уралкалия» в этом случае расходы существенно вырастут. В 2009 году на «Сильвинит» пришлось 85% всех железнодорожных экспортных перевозок хлоркалия (2,3 млн т). При сохранении прошлогодних объемов перевозки для компании унификация тарифов означает рост расходов на 19%, или на 480 млн руб. «Уралкалий» в прошлом году отправил по железной дороге на экспорт только 174 тыс. т, а большую часть продукции он вывозит через порты. Да и пользовался он на 99% собственным парком вагонов. Для него общий рост тарифной нагрузки может составить 60%, или 164 млн руб. Одна из главных причин роста — унификация отменит скидки по ряду экспортных направлений, особенно значимые при возврате порожних вагонов. По последним тарифная нагрузка может вырасти в четыре раза, перекрывая падение стоимости на перевозку самих грузов. На железнодорожные перевозки приходится до 20% от операционных расходов калийщиков, отмечает Анна Куприянова из ФК «Уралсиб». «При поставках на один из ключевых рынков — Китай — расходы на железнодорожные перевозки для калийщиков составляют до 50% себестоимости», — добавляет Юрий Волов из Банка Москвы. Согласно отчету «Уралкалия» по МСФО за 2009 год, на железнодорожный тариф пришлось 28% всех коммерческих расходов, или 18% от всей себестоимости (8,9 млрд руб.). «Сильвинит» отдельно расходы на железнодорожные перевозки не раскрывает, но его транспортные расходы в 2009 году составили 18,8% от себестоимости (8,7 млрд руб.). Аналитик «Инвесткафе» Анастасия Соснова отмечает, что в начале 2009 года у калийщиков отмечался значительный провал спроса из-за мирового кризиса. «Уже в первом полугодии 2010 года расходы на железнодорожные перевозки у «Уралкалия» выросли в 4,7 раза по сравнению с началом 2009 года, — говорит она. — Дальнейшее повышение тарифов чревато для компании снижением рентабельности продаж». Сами компании не смогли вчера прокомментировать ситуацию с тарифами. В ФСТ дополнительных комментариев не предоставили. Но по результатам расчетов ведомство отмечает, что унификация тарифов возможна, но необходимы дополнительные меры, чтобы не допустить резкого роста тарифов для калийщиков, особенно в направлении Китая. По словам Юрия Волова, фундаментальные тенденции в калийной отрасли таковы, что динамика цен на конечную продукцию важнее динамики себестоимости. «Если в 2011 году на рынок калийных удобрений придет долгожданное оживление, то компании отрасли смогут пережить повышение тарифа», — говорит он. http://www.rbcdaily.ru/2010/09/22/indus |

| Wednesday, September 8th, 2010 | |

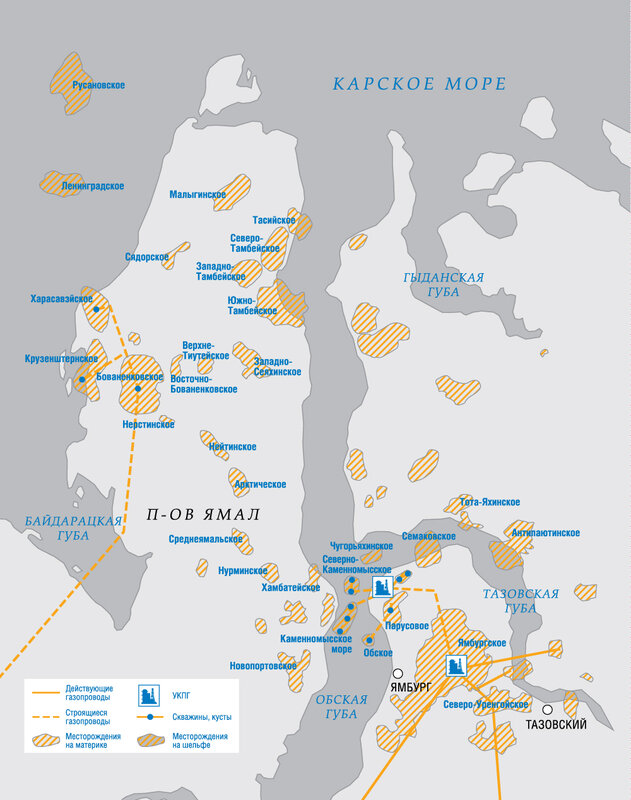

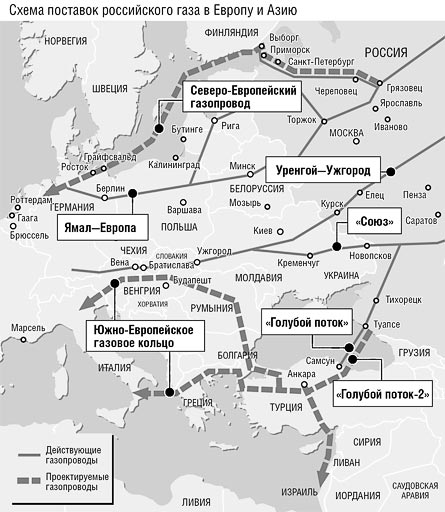

| 10:50 am | Газпром: Мегапроект «Ямал» (Газпром: по состоянию на 2008 г.?) Запасы и ресурсы Ямала  На полуострове Ямал и в прилегающих акваториях открыто 11 газовых и 15 нефтегазоконденсатных месторождений, разведанные и предварительно оцененные (АВС1+С2) запасы газа которых составляют порядка 16 трлн куб. м, перспективные и прогнозные (С3-Д3) ресурсы газа — около 22 трлн куб. м. Запасы конденсата (АВС1) оцениваются в 230,7 млн тонн, нефти — в 291,8 млн тонн. Лицензии на разработку Бованенковского, Харасавэйского, Новопортовского, Крузенштернского, Северо-Тамбейского, Западно-Тамбейского, Тасийского и Малыгинского месторождений принадлежат Группе «Газпром». Наиболее значительным по запасам газа (АВС1+С2) месторождением Ямала является Бованенковское — 4,9 трлн куб. м. Начальные запасы Харасавэйского, Крузенштернского и Южно-Тамбейского месторождений составляют около 3,3 трлн куб. м газа. Программа комплексного освоения Ямала Проект «Программы комплексного освоения месторождений полуострова Ямал и прилегающих акваторий» был разработан ОАО «Газпром» совместно с Администрацией Ямало-Ненецкого автономного округа (ЯНАО) по поручению Президента и Правительства РФ в 2002 году. ( Read more... ) Комплексное освоение месторождений суши Ямала планируется осуществить путем создания трех промышленных зон — Бованенковской, Тамбейской и Южной, с каждой из которых связана своя группа месторождений: — Бованенковская промышленная зона включает три базовых месторождения: Бованенковское, Харасавэйское, Крузенштернское (лицензии принадлежат Группе «Газпром»). Суммарная ежегодная добыча газа предполагается на уровне до 220 млрд куб. м, конденсата — до 4 млн тонн. — Тамбейская промышленная зона включает шесть месторождений: Северо-Тамбейское, Западно-Тамбейское, Тасийское, Малыгинское (лицензии принадлежат Группе «Газпром»), Южно-Тамбейское и Сядорское. Суммарная ежегодная добыча газа предполагается на уровне до 65 млрд куб. м, конденсата — до 2,8 млн тонн. — Южная промышленная зона включает девять месторождений: Новопортовское (лицензия принадлежит Группе «Газпром»), Нурминское, Малоямальское, Ростовцевское, Арктическое, Среднеямальское, Хамбатейское, Нейтинское, Каменномысское (суша). Суммарная ежегодная добыча газа предполагается на уровне до 30 млрд куб. м, нефти — до 7 млн тонн. Изучается возможность строительства на Ямале завода по сжижению газа. Таким образом максимальная ежегодная добыча газа на Ямале сопоставима по объему с текущими поставками газа ОАО «Газпром» на российский рынок и в два раза превышает поставки газа в дальнее зарубежье.  Новая газотранспортная система Для обеспечения транспортировки ямальского газа в период до 2030 года планируется создание уникальной, не имеющей аналогов в России газотранспортной системы нового поколения. Ямальский газ будет транспортироваться по направлению Ямал — Ухта (5–6 ниток) протяженностью около 1100 километров, и далее по направлению Ухта — Грязовец, Грязовец — Торжок, Грязовец — Ярославль, Ухта — Починки. Общая протяженность транспортировки ямальского газа по новым газопроводам составит более 2500 километров. Новая газотранспортная система, которая в будущем станет ключевым звеном ЕСГ России, будет обеспечивать транспортировку газа с месторождений полуострова Ямал в объеме более 300 млрд куб. м в год и включать в себя 27 современных компрессорных станций суммарной мощностью 8600–11600 МВт. При этом общая протяженность линейной части магистральных газопроводов составит порядка 12–15 тыс. километров. Создание газотранспортной системы с полуострова Ямал будет способствовать полномасштабной реконструкции действующей Единой системы газоснабжения России.  Реализация первоочередных проектов Первоочередным объектом освоения на Ямале являются сеноман-аптские залежи Бованенковского месторождения. Проектный объем добычи газа на месторождении определен в 115 млрд куб. м в год. В долгосрочной перспективе проектный объем добычи газа должен увеличиться до 140 млрд куб. м в год. Для вывода добытого газа в ЕСГ необходимо построить систему магистральных газопроводов «Бованенково — Ухта». В октябре 2006 года Правлением ОАО «Газпром» было принято решение приступить к инвестиционной стадии освоения Бованенковского месторождения и строительства системы магистрального транспорта. Ввод в эксплуатацию первых пусковых комплексов по обустройству Бованенковского месторождения производительностью не менее 15 млрд куб. м газа в год и системы магистральных газопроводов «Бованенково — Ухта» должен состояться в III квартале 2012 года. В 2007–2008 годах проводились работы по строительству первоочередных объектов Бованенковского месторождения: объектов пожарной, санитарно-эпидемиологической и экологической безопасности, жизнеобеспечения, производственной и транспортной инфраструктуры, промышленных баз. В 2008 году планируется ввести в эксплуатацию 29 объектов первоочередного строительства (базы дорожно-эксплуатационного управления, капитального ремонта скважин, службы эксплуатации, электростанция собственных нужд, линии электропередач и т. д.). Начаты работы по строительству базы бурения и базы геофизиков, а также объектов инженерного обеспечения эксплуатационного бурения и объектов подготовки газа. Кроме того, в 2008 году на Бованенковское месторождение доставлены первые три буровые установки из девяти, проводится подготовка к началу бурения в текущем году эксплуатационных скважин. Первая буровая установка, которая начнет бурение скважин на месторождении, произведена на одном из ведущих российских машиностроительных предприятий — «УРАЛМАШ — Буровое оборудование» и получила имя «Екатерина». Это буровая установка пятого поколения, которая воплотила в себе лучшие и самые прогрессивные отечественные конструкторские идеи. В 2008 году «Газпром» приступил к строительству системы магистральных газопроводов «Бованенково — Ухта». При строительстве газопровода используются высокопрочные трубы диаметром 1420 мм из стали марки К65 (Х80) с внутренним гладкостным покрытием, рассчитанные на рабочее давление 11,8 МПа (120 атмосфер). Производство этих труб было освоено на Ижорском трубном и Выксунском металлургическом заводах по заказу «Газпрома». ( Read more... ) Применение новых технических решений и использование передового опыта При обустройстве месторождений полуострова Ямал и создании новой газотранспортной системы предусмотрено использование передового отечественного опыта и ряда новейших технологий и технологических решений, наиболее значимыми из которых являются: — использование единой производственной инфраструктуры для добычи газа из сеноманских и аптских залежей; — применение теплоизолированных труб при строительстве и эксплуатации скважин с целью предотвращения растепления многолетнемерзлых пород; — сокращение фонда наблюдательных скважин за счет совмещения функций контроля за разработкой разных залежей в одной скважине; — впервые при строительстве магистральных газопроводов будут использованы высокопрочные трубы диаметром 1420 мм из стали марки К65 (Х80) с внутренним гладкостным покрытием рассчитанные на рабочее давление 11,8 МПа (120 атмосфер), а также новые технологии и материалы при сварке; — применение на компрессорных станциях энергосберегающего оборудования нового поколения с КПД 36–40%. Транспортная инфраструктура ( Read more... ) Триллионы на край земли Ведомостям«удалось ознакомиться с проектом программы освоения Ямала: 5 августа его предварительно одобрила правительственная комиссия по ТЭКу, ожидается, что до конца сентября будет и отдельный план для проекта по производству там сжиженного газа (СПГ)  За 25 лет инвестиции в Ямал (в переводе с ненецкого — «край земли») составят 6,8-8 трлн руб. Эти деньги должны превратить полуостров в новый центр добычи газа, обеспечив около трети российского производства. Оценка капитальных вложений в крупнейший проект «Ямал СПГ» (на базе Южно-Тамбейского месторождения) — 858,2 млрд руб., гласит документ. Масштабная разведка на Ямале началась в 1963 г. До конца 1980-х гг. почти каждый год на полуострове открывались новые месторождения газа, включая гигантские Бованенковское и Харасавэйское (сейчас у «Газпрома»), а также Южно-Тамбейское («Новатэк»). В середине 1980-х гг. Совет министров СССР принял план освоения полуострова, очень похожий на нынешний. Бованенковское планировалось ввести в эксплуатацию в 1991 г., добыв первые 20 млрд куб. м газа. К 2000 г. добыча должна была достичь 200 млрд куб. м. Но в 1989 г. финансирование проектов на Ямале было прекращено. «Газпром» вернулся к ним лишь в 2002 г., теперь пилотное месторождение — Бованенковское должно заработать в конце 2012 г. Пилотный, сложный, дорогой СПГ-завода на Ямале в советском плане, конечно, не было. Он появился в 2005 г., когда Южно-Тамбейским владел Николай Богачев. В 2006 г. он продал контроль в проекте структурам Алишера Усманова, через два года актив перешел под контроль нефтетрейдера Геннадия Тимченко, а в прошлом году — «Новатэку», где у Тимченко есть доля. «Новатэк» деталей проекта не раскрывает, только сроки, в которые намерен запустить СПГ-завод, — 2015-2016 гг. А также его будущие мощности — 15-16 млн т в год, или примерно 24 млрд куб. м. Такую годовую добычу проект «гарантированно» обеспечит в течение 21 года, а «Ямал СПГ» может заработать в 2016-2018 гг., говорится в проекте правительственной программы. Южно-Тамбейское хорошо изучено при СССР, но СПГ-завод будет строиться и работать в суровом климате: на полуострове нет инфраструктуры и почти нет почвенного слоя, глубина вечной мерзлоты достигает 300-400 м (это просто замерзшая грязь, любит повторять главный производственник «Газпрома», зампред правления Александр Ананенков). Для захода СПГ-танкеров нужна глубина около 15 м, а на некоторых участках северо-востока Ямала (где будет завод) глубина не превышает 6 м, нужно углублять дно или выносить причал (а может, и сам завод) на специальные баржи или искусственный остров, не забывая про волны и дрейфующие льды; необходимы специальные газовозы и ледоколы для доставки СПГ покупателям, опыта таких поставок пока нет. Наконец, придется переселить оленеводов и компенсировать ущерб для тундры и акватории, перечисляется в документе. Суровые условия подняли оценку капитальных затрат на «Ямал СПГ». Сумма в 858,2 млрд руб. рассчитана по данным «Новатэка» и приведена к ценам на 1 января 2010 г. — без экологических и социальных компенсаций, но с учетом 264 млрд руб. на танкерный флот, отмечается в документе. Если брать прогноз эксплуатационных затрат (с учетом нынешних налогов и докризисной ценой СПГ в 10 252 руб./т), проект не окупается (во всяком случае, по чистому дисконтированному доходу), говорится в документе. Это значит, что инвесторы могут отказаться от проекта, бюджет не получит доходов (к 2035 г. по всей программе для Ямала даже при «экономических стимулах» они могут достичь 10,9 трлн руб. за счет налогов и пошлин). Поэтому нужна господдержка, заключается в программе. Нужны партнеры и господдержка Нужны партнеры и господдержка Какая поддержка предлагается, из документа не ясно. В нем лишь общие фразы: выделение госзаймов на сооружение объектов добычи, транспорта и переработки, субсидирование процентных ставок по кредитам, «организация создания» портовой инфраструктуры, ледокольного и танкерного флота. Примерно этого ждет от государства предправления «Новатэка» Леонид Михельсон: не только налоговых льгот, но и расходов на инфраструктуру и танкерный флот, перечислял он две недели назад. Ведь без расходов на флот «Ямал СПГ», судя по проекту программы, подешевеет сразу до 594 млрд руб. У министерств пока нет общей позиции по господдержке для операторов на Ямале, говорит представитель Минфина, но она «ожидается» к концу осени. До конца года Минфин должен оценить последствия обнуления с 2011 г. НДПИ на нефть и газ на Ямале, добавляет он. «Новатэк» надеется и на стратегических партнеров: он намерен продать им до 49% в проекте в расчете на помощь в финансировании, технологиях и маркетинге газа. Интерес к «Ямал СПГ» проявили Total, Repsol, Shell, Quatar Gas и др. Но «Новатэк» приостановил с ними переговоры — пока не будет ясности с господдержкой и будущей экономикой проекта, говорил Михельсон. Цифры из правительственной программы пресс-служба «Новатэка» обсуждать отказалась. Предварительное инвестиционное решение будет в I квартале 2011 г., но и оно даст стоимость проекта лишь «с точностью плюс-минус 30%», сказал представитель компании. Проектное финансирование может составить 40-60% инвестиций, добавляет он (остальное должны будут найти акционеры «Ямал СПГ»). Однако в правительственной программе нет однозначного ответа на вопрос, будет ли спрос на ямальский СПГ. Недавно крупнейший производитель СПГ в мире — Катар объявил, что приостанавливает проектирование новых мощностей до 2016 г.: на рынке избыток предложения. Но «Новатэк» в себе уверен: раз приостановлена часть СПГ-проектов, значительного роста предложения в ближайшее время ждать не стоит, при этом потребление будет расти, а ямальское топливо будет конкурентоспособно по цене, уверен представитель компании. http://www.vedomosti.ru/newspaper/artic |

| Tuesday, August 10th, 2010 | |

| 4:00 pm | Дорожное строительство Сколько стоят автомобильные дороги в России В нашей стране уже более полутора лет муссируется тема якобы чрезмерно высокой стоимости строительства автомобильных дорог. Об этом пишут оппозиционные политики и публицисты, об этом говорит президент Дмитрий Медведев, в этом уже уверено все общество. В реальности же российские автодороги обходятся не дороже зарубежных. http://www.inright.ru/articles/id_298/ О дорогах без дураков http://users.livejournal.com/_devol_/35 Платные дураки и дороги Развенчание мифов российских либералов о стоимости прокладки магистралей за границей http://www.svpressa.ru/all/article/2874 |

| Friday, July 30th, 2010 | |

| 12:41 pm | Факты и домыслы по строительству автомобильных дорог в России О. Скворцов, лауреат Государственной премии СССР, заслуженный строитель Российской Федерации, президент Некоммерческого партнерства дорожных проектных организаций «РОДОС» В конце прошлого года в средствах массовой информации стали появляться материалы, в которых утверждалось, что стоимость строительства автомобильных дорог в России непомерно высока, существенно выше, чем в других странах. Например, в одном из своих номеров газета «Ведомсти» утверждала, что, по оценкам экспертов, стоимость дорожного строительства в России, по сравнению с другими странами, завышена в 3–50 раз. Причем во всех изданиях, где публиковалась информация по данной проблеме, всегда фигурировала фраза – «по мнению экспертов», однако кто они, эти эксперты, не указывалось. Мне, как человеку, всю жизнь проработавшему в этой отрасли, известны все специалисты, кото¬рые могут компетентно комментировать эти вопросы, причем круг их достаточно узок. Однако никто из них, как мне удалось установить, подобного рода комментариев не давал. Проделав поиск по Интернету, мне все-таки удалось найти имена нескольких «экспертов», от которых исходила информация, появившаяся в печати. Это Агван Микаелян – генеральный директор ООО «ФинЭкспертиза», Марсель Бикбау – генеральный директор Московского института материаловедения и эффективных технологий (ИМЭТ), академик, доктор химических наук, Владислав Иноземцев – научный руководитель Центра исследований постиндустриального общества, а также депутат Госдумы Оксана Дмитриева, доктор экономических наук. У всех перечисленных выше «экспертов» я не нашел публикаций о каких-либо исследованиях, проведенных ими по данной тематике, и никто из них, приводя в своих высказывания конкретные цифры, не сделал ни одной ссылки на источники полученной ими информации, как обычно принято в таких случаях. Исследуя пер¬воисточники этой информации, а точнее сказать, дезинформации, есть необходимость сообщить читателю объективные данные о стоимости строительства автомобильных дорог, основываясь на официальных данных и результатах последних исследований по это проблеме. Однако прежде чем приступить к анализу изученных мной публикаций по этой теме, хочу пояснить, что профессия инженера-дорожника во всех странах отнесена к так называемым «регулируемым профессиям», заниматься которыми могут лица, не только имеющие высшее специальное образование в данной области, но и проработавшие в ней несколько лет и получившие соответствующий сертификат после сдачи специального экзамена. В России, к сожалению этого не требуется, у нас каждый вправе считать себя специалистом и делать суждения по проблемам, требующим порой специальных знаний. Вообще, роль специалистов у нас в стране, особенно в СМИ, не обоснованно принижена. Иногда такая практика, особенно если она поддерживается средствами массовой информации, формирует неправильное общественное мнение, дезинформирует потребителя и высших должностных лиц государства. Так получилось и в данном случае. Как мне удалось выяснить, даже часть моих коллег-дорожников поверила этим публикациям, – настолько массированную атаку на умы читателей провели СМИ, дискутируя тему о сто¬имости строительства дорог у нас в стране и за рубежом. С целью дать объективную оценку этой проблеме, я хотел бы, прежде всего, прокомментировать высказыва¬ния наиболее активного «эксперта» – Владислава Иноземцева, рассмотрев подробно его высказывания, сделанные в статье, помещенной в № 50 газеты Аргументы и факты» от 9 декабря 2009 года с громким названием «Один километр четырехполосной трассы обходится России почти в пять раз дороже, чем Китаю». Цитаты из этой статьи помещены в рамках. «Из бюджета на все про все просят 3 трлн. 648 млрд. руб. (а с привлеченными из «внебюджетных источников» средствами – 4 трлн. 342 млн. руб.). На эти деньги планируют построить чуть больше 10 тыс. км. В Европе за эти же деньги можно проложить минимум в два раза больше широкополосных капитальных дорог». Владислав Иноземцев: «Один километр четырехполосной трассы обходится России почти в пять раз дороже, чем Китаю». «Аргументы и факты» № 50 от 9 декабря 2009 г. Как утверждает автор статьи, на средства, предусмотренные утвержденной Правительством Программой развития автомобильных дорог – 4 трлн. 342 млн. руб. (или 104,6 млн. евро), в Европе можно «проложить» минимум 20 тыс. км дорог. На самом деле, «проложить» дорог и у нас, и в Европе за эти деньги можно в сотни раз больше, поскольку в действующей дорожной терминологии словосочетание «проложить дорогу» означает определить ее направление на карте или на местности. Очевидно, что автор имеет в виду все-таки построить 20 тыс. км дорог. Средняя стоимость строительства одного километра многополосной автомагистрали составляет в Германии около 10,9 млн. евро/км [5], в Швейцарии – около 28 млн. евро/км, в Швеции – 14,72 млн. евро/км [6], в Норвегии, где, как утверждает депутат О. Дмитриева, стоимость дорог в два раза меньше, чем у нас – 13,47 млн. евро/ км [7], во Франции, по данным РосдорНИИ, – около 10 млн. евро/км. [1] . При этом на Западе, в отличие от нашей страны, в стоимость автомобильной дороги не включаются затраты на выкуп земель и освоение территории строительства, которые, согласно данным исследований проведенных в США [8], составляют в этих странах в среднем 5–20%. Если даже принять среднюю стоимость строительства одного километра многополосной автомагистрали в Европе около 12 млн. евро за 1 км, то нетрудно сосчитать, что на деньги, выделенные Программой развития автомобильных дорог (2010–2015 гг.), в Европе вряд ли можно будет построить 10 тыс. км дорог, не говоря уж об упомянутых автором статьи 20 тыс. км. Далее в статье утверждается (без ссылок на источники), что «один километр четырехполосной трассы обходится Китаю в 2,9 млн. долл., Бразилии – в 3,6 млн. долл., а России – в 12,9 млн. долл.». При этом автор не уточняет, о какой стоимости идет речь, ведь в мире нет одинаковых дорог с одинаковой стоимостью. Назвать эти цифры без каких-либо комментариев также абсурдно, как сказать, например, что стоимость автомобиля марки Mersedes 50 тыс. евро. Естественно, в этом случае возникает вопрос: какой марки и комплектации этот Mersedes? Так же и стоимость автомобильной дороги зависит от числа многих показателей: полос движения, количества расположенных на ней мостов, эстакад и туннелей, рельефа местности, застроенности территории, климатических условий строительства, грунтовых условий и еще целого ряда факторов, о которых будет рассказано ниже и число которых, согласно проведенным исследованиям [10], может достигать ста и более. В официальной статистике стоимость строительства зданий и сооружений указывается не в фиксированных ценах, а в пределах минимальных и максимальных значений. Например, в признанном на международном уровне статистическом сборнике [9] стоимость строительства одного квадратного метра торгового центра составляет в России 1500–2100 евро, в Германии – 3250–4250, во Франции – 2000–2500 евро. Эти интервалы меняются и в зависимости от места (города) строительства. Для автомобильных дорог интервалы показателей удельной стоимости имеют еще более широкий диапазон значений. Каждая дорога – сооружение сугубо индивидуальное, и сказать однозначно, сколько стоит стоимость строительства одного километра автомобильной дороги в любой стране, практические невозможно из-за существенной разницы в показателях удельной стоимости строительства автодорог, которые зависят от целого ряда объективных факторов. Прежде всего, стоимость строительства автомобильной дороги зависит от ее ширины и числа полос движения. Поэтому в США и ряде других стран сравнение удельных показателей стоимости автомобильных дорог приводится к стоимости одной полосы движения. Наиболее существенными факторами, определяющими показатели удельной стоимости строительства (стоимости одного километра одной полосы около 3000 «соток», на выкуп которых при указанной выше цене потребуется около 15 млн. долл. США. Показатели стоимости автомобильных дорог существенно различаются в зависимости от климатических условий и региона строительства. Так, например, по данным Федерального центра ценообразования [2], стоимость строительства одного километра четырехполосной автомобильной дороги у нас в стране может различаться в четыре раза: сравните 144, млн. руб./км в Костромской области и 563 млн. руб./км – в Камчатской области. 3. Несомненно, стоимость строительства дорог существенно зависит от климатических условий региона строительства. В США при средней стоимости строительства одной полосы автомобильной дороги 2,5 млн. долл./ км, в северных штатах, находящихся на широте юга европейской части России, стоимость строительства составляет около 3 млн. долл./км, а в Нью-Йорке – 8,4 млн. долл./км.[8] 4. Кроме климатических факторов, стоимость строительства дорог может зависеть от особенностей региона и дальности транспортировки строительных материа¬лов и конструкций. Например, в Московской области в стоимости гранитного щебня отпускная цена карьера составляет всего около 20%, остальное (около 80%) расходы на транспортировку. В значительной степени на стоимость строительства конкретной автомобильной дороги влияют грунтовые условия. Так, например, удельные показатели стоимости автомобильных дорог Финляндии [11] в зависимости от грунтовых условий могут отличаться в 2–3 раза, в зависимости от условий рельефа – от 1,3 до 5 раз, в зависимости от условий застройки – от 1,5 до 3 раз. 5. При сравнении стоимостных показателей автомобильных дорог различных стран должны учитываться и различия в нормах проектирования. Это, прежде всего, касается норм, регламентирующих поперечный про¬филь или ширину автомобильной дороги. Например, у нас в стране, согласно ГОСТ Р 52399-2005, ширина проезжей части четырехполосной дороги будет составлять 24 м, а в Финляндии и Норвегии, где ширина обочин на 3 метра меньше, чем у нас, этот показатель будет 19,5 м. Поэтому объемы работ, и, соответственно, их стоимости на единицу длины дороги будут отличаться в 1,23 раза, а для дорог другого класса эта разница может доходить до 40%. 6. При сравнении показателей стоимости строительства дорог в разных странах необходимо также учитывать и различные подходы к учету этого показателя. У нас в стране во всех отчетных данных показатель стоимости строительства дорог учитывает все затраты в ходе стро¬ительства. В подавляющем большинстве стран отчетные и статистические данные по стоимости автомобильных дорог не учитывают затраты на выкуп земель, которые в зависимости от условий строительства могут составлять от 5 до 40%, а в отдельных случаях в условиях плотной застройки – быть сопоставимыми со стоимостью строительно-монтажных работ. 7. Весьма существенным фактором при сравнении стоимости строительства автомобильных дорог является приведение стоимости проекта к базовому (одному) году. Например, согласно отчетным данным, по сравнению с 2003 годом, к 2008 году индекс стоимости строительства дорог возрос в России, по данным Роскомстата, в 1,8 раза, в США – в 1,8 раза [12], в Норвегии – в 1,4 раза [13], в среднем в Евросоюзе – в 1,45 раза [14]. Такой разброс дает широкие возможности для различного рода манипуляций и представления искаженных результатов. Учитывая изложенное, для сравнения стоимости строительства дорог специалисты, как правило, выбирают объекты одинаковой технической сложности со сходными условиями строительства. В соответствии с мировой практикой разработаны методы сравнения удельной стоимости автомобильных дорог с разбивкой ее на отдельные составляющие с введением поправок на регион строительства, наличие застройки и тому подобное. При этом сравнение производится не на один кило¬метр автомобильной дороги, а на один километр полосы движения. Аналогичные документы были разработаны и в нашей стране [3]. Стоимость одного километра полосы движения может варьироваться с учетом указанных выше факторов, влияющих на стоимость строительства и меняться в достаточно широких пределах. Например, согласно исследованиям, проведенным в США [10], из 39 проектов многополосных автомагистралей стоимость одного километра полосы движения варьируется от 1,2 млн долл./км (участок дороги в штате Вирджиния, в равнинной незастроенной местности без транспортных пересечений и мостов и путепроводов) до 117,5 млн долл./км – участок автодороги «Big Dig» в Бостоне, проходящий по плотно застроенной городской территории с эстакадами и туннелями большой протяжен¬ности (в ценах 2005 года). Кстати, в США на сайте http://askville.amazon.com/ cost-build-roadmile/AnswerViewer.do?requ «Один километр четырехполосной трассы обходится Китаю в 2,9 млн. долл., Бразилии – в 3,6 млн. долл., а России – в 12,9 млн долл. И за те пять лет, которые отведены на эту работу, китайцы «застелят» асфальтом более 100 км трасс». Владислав Иноземцев: «Один километр четырехполосной трассы обходится России почти в пять раз дороже, чем Китаю». «Аргументы и факты» № 50 от 9 декабря 2009 г. Вряд ли автор статьи может ответить, откуда получены эти цифры. Попробуем разобраться в этом вопросе, основываясь на официальных отчетных и статистических данных статистических данных. Начнем с Китая. Попробуем определить среднюю арифметическую стоимость одного километра, что при достаточно длинном ряде при известных допущениях можно использовать при сопоставлении. Из проанализированных показателей 29 проектов многополосных автомобильных дорог, построенных в последние два года, по данным [15], максимальная стоимость одного километра автомагистрали составляет 71,16 млн. долл. (Чандэ-Jishou Expressway), минимальная – 1,99 млн. долл. (элемент шоссе Центральной Азии, сеть между Корла и Куча, на северо-западе Китая Синьцзян-Уйгурского автономного района.), средняя стоимость – 11,28 млн. долл./км, а не 2,9 млн. долл./км, как утверждает «эксперт» В. Иноземцев. Почему это так при существенно более низкой, по сравнению с нашей страной, стоимостью основных материалов? Чтобы понять это, необходимо более детально ознакомиться с проектными решениями, а доктору экономики Иноземцеву изучить такой раздел экономи¬ческого анализа, как Transportation Asset Management. Для начала и общего развития рекомендую доктору В. Иноземцеву ознакомиться с изданной в США руководс¬твом на эту тему [16]. А чтобы было понятно все читателям, поясню, что дороги в КНР отличаются от наших большей комфортностью и капитальностью, а это, как известно, стоит денег, которые впоследствии, правда, с лихвой окупаются. Существенно дешевле в Китае, почти в два раза, местные автомобильные дороги в сельской местности, которые имеют меньшую ширину проезжей части, да и стоимость основных дорожно-строительных материалов также играет здесь немаловажную роль. При этом на оплату труда строителей в Китае расходуется почти в 2,5 раза больше средств, чем у нас. Теперь о Бразилии. Абсолютно не понятно, на основании каких источников указана стоимость строительства 4-полосной дороги – 3,6 млн. долл. Бразилия занимает четвертое место в мире по протяженности дорожной сети, но имеет всего 96 353 км дорог с твердым покрытием (5,5% от общей протяженности), и по этому показателю находится на 84 месте. Исследование, проведенное Национальной конфеде¬рацией транспорта – УНТ в 2001 году, классифицировало следующее состояние бразильских дорог: 2,9% находятся в очень хорошем состоянии; 28,4% – в хорошем состоянии; 66,3% – в ненадлежащем состоянии; 2,2% в плохом; 0,3% – в очень плохом состоянии. Это является серьезной проблемой для экономики страны, где 85% пассажиров и 65% грузов перевозится автомобильным транспортом. Так, например, из-за состояния автомобильных дорог расходы на транспортировку одной из основных сельскохозяйственных культур – сои – составляют в среднем 28 долл. США за тонну в Бра¬зилии (для сравнения: 14 долл. – за тонну в Аргентине и 15 долларов за тонну – в США). Это потребовало от правительства страны принятия соответствующих мер в выработке транспортной политики, согласно кото¬рой основной объем работ в дорожном секторе в настоящее время сосредоточен на проведении реконструкции существующих автомобильных дорог. При этом совершенно обоснованно главный акцент делается на формировании недостающих транспортных связей с использованием недорогих проектных решений. Одним из характерных примеров может быть подготовленный в настоящее время проект так называемого Трансокеанского шоссе, связывающего Бразилию с Боливией и Перу. Проект предусматривает строительство и ремонт в общей сложности 2603 километров дорог. При этом около 800 км этой дороги будет сохранено с грунтовым покрытием. Вполне очевидно, что такая дорога будет стоит существенно дешевле, чем, например, построенный на 41% длины в эстакадном варианте Западный скоростной диаметр в Санкт-Петербурге. В соответствии с программой развития автомобильных дорог в Бразилии [17] подавляющее большинство реализуемых в настоящее время дорожных проектов – это проекты устройства асфальтобетонных покрытий на существующих дорогах. Количество строящихся много¬полосных автомагистралей в Бразилии, с учетом особенностей транспортной политики, невелико, причем их большая часть строится на концессионной основе, где в официальных отчетах фигурирует только доля бюджетных средств, направляемых на софинансирование таких проектов. Данные по проектам, финансируемым целиком из федерального бюджета страны, приведены ниже в таблице. Как видно из приведенной выше таблицы, вряд ли можно утверждать, что стоимость строительства одного километра дороги в Бразилии – 3,6 млн. долл. Вообще, для специалиста сравнение стоимости стро¬ительства дорог в России и Бразилии представляется абсурдным. Сравнивать можно только сопоставимые вещи. Если бы д.э.н. В. Иноземцев закончил хотя бы четыре курса автодорожного вуза и узнал бы, что такое морозное пучение, водно-тепловой режим земляного полотна, морозозащитный слой дорожной одежды, закон, определяющий температурные напряжение в дорожном покрытии и массу других особенностей такого сложного сооружения, как автомобильная до¬рога, то он, возможно, понял бы, что сравнение сто¬имостей российских и бразильских дорог аналогично сравнению расходов россиянина и бразильца на покупку верхней одежды. Что касается стоимости автомобильных дорог в России, то и тут Иноземцев не угадал: она не 12,9 млн. долл./км, а меньше. Об этом читайте в следующей моей публикации. «Прибыльность от ремонта и строительства дорог у нас в два-три раза выше, чем в среднем в мире». Владислав Иноземцев: «Один километр четырехполосной трассы обходится России почти в пять раз дороже, чем Китаю». «Аргументы и факты» № 50 от 9 декабря 2009 г. Автор статьи утверждает, что «прибыльность» (очевидно, все-таки прибыль) от ремонта и строительства дорог у нас в два-три раза выше, чем в среднем в мире». Откуда получены эти данные, автор не указывает, и очевидно, просто не знает. Лучшим индикатором высоких прибылей является анализ рынка и наличие на национальном рынке иностранных компаний. В сфере промышленно-гражданского строительства у нас в стране работает уйма иностранных компаний. В дорожной отрасли – ни одной! Есть у нас, правда, несколько дорожных фирм из Республики Беларусь, но их по старой памяти я лично иностранцами в России не считаю. Интересно, что раньше хоть не так много, как хотелось бы, но иностранные компании в России работали, а теперь нет. Не выгодно получать «прибыльность», о которой пишет д.э.н. В. Иноземцев. В то же время отечественные дорожно-строительные компании стремятся получить подряды за рубежом. Даже в Бразилии, как следует из отчетов дорож¬ной администрации, в строительстве дорог участвуют российские фирмы (8% рынка). И доктору экономики Иноземцеву не кажется странным, что эти фирмы бегут от «прибыльности», которая «в два-три раза выше, чем в среднем в мире», в далекую Бразилию, неся огромный затраты на передислокацию через океан, для того, чтобы брать подряды со стоимостью, как он утверждает, в 3,6 раза меньше, чем в своей стране! «Программа (имеется в виду утвержденная Правительством РФ программа развития автомобильных дорог 2010– 2015 гг.) предусматривает ремонт дорожного полотна. Вот основная статья расходов дорожного хозяйства – на это (а не на новые трассы) тратится 80% выделяемых средств. Вполне логично, что дорожники кладут такой асфальт, который через год надо ремонтировать». Владислав Иноземцев: «Один километр четырехполосной трассы обходится России почти в пять раз дороже, чем Китаю». «Аргументы и факты» № 50 от 9 декабря 2009 г. Не знаю, откуда взяты эти цифры. Господин Иноземцев, по всей вероятности, не нашел времени внимательно изучить этот документ и абсолютно не знаком с научными принципами определения приоритетов финансирования дорожных работ. Неизвестно, откуда берет свои цифры автор статьи, но у нас в России, по данным официальной статистики, на ремонт тратится ежегодно около 130 млрд рублей (данные за 2007 год) [4]. В этом случае, говоря о высокой стоимости затрат на ремонт дорог в нашей стране, «эксперт» Иноземцев не пытается сопоставить их с уровнем расходов в зарубежных странах. Вместе с тем, любому специалисту известно, что в условиях дефицита бюджетных средств приоритетное финансирование должно отдаваться финансированию ремонта и содержания авто¬дорог, что закреплено законами целого ряда стран, и до недавнего времени эта норма присутствовала в отмененном законе «О дорожных фондах в Российской Федерации». Такой подход диктуется чисто экономическими соображениями, в которых, очевидно, д.э.н. В. Иноземцев не очень силен. Несвоевременный ремонт автомобиль¬ной дороги из-за необратимых разрушений обходится в 2–3 раза дороже, а показатели эффективности инвестиций в ремонт автомобильных дорог, как правило, в 3–4 раза выше, чем в строительстве. Эта истина прописана в учебниках для вузов и в специальной литературе но, она, к сожалению, не известна автору статьи. Неизвестно этому «эксперту-экономисту» и то, что Великобритания ежегодно на содержание одного километра автомобильной дороги тратит 16 000 евро, Норвегия – 12 000, Германия – 9850 евро, Финляндия – 8000 евро [18 ]. Если принять за среднюю величину затраты на ремонт и содержание дорог в Европе в размере 12 000 евро за километр, то нашей стране при протяженности дорожной сети общего пользования 747 тыс. км потребовалась бы сумма около 9 млрд. евро, или в 3 раз больше, чем выделяется сейчас. При этом необходимо учесть, что в отличие от наших европейских соседей, у нас в стране на одном километре автомобильной дороги требуется выполнить больший объем ремонтных работ из-за состояния дорожного покрытия и выполнения дорогостоящих работ, связанных с увеличением осевых нагрузок до европейских норм. Нельзя согласиться с логикой В. Иноземцева, касающейся заинтересованности дорожников укладывать плохой асфальт, который через год надо ремонтировать. Автор статьи и здесь «не в теме», так как не знает, что в каждом контракте на выполнение дорожных работ подрядчик принимает на себя гарантийные обязательства со сроком обычно 2–4 года. И если через год на отремонтированном участке дороги вновь ведутся какие-либо ремонтные работы, то выполняет их подрядчик за свой счет, а не за счет бюджета заказчика. «Без внедрения новых технологий очередное выделение средств не поможет. Эффективнее, по моему мнению, было бы перейти на конструкции из бетонных плит, скрепляемых тросами, которые показали свою износостойкость, к примеру, в Канаде, она близка нам по климату. Ведь часто ссылаются именно на то, что нам не подходят другие системы строительства из-за температурного режима. Такое покрытие служит 20–25 лет. Но что-то менять наши дорож¬ники категорически отказываются. А лишиться заработка от ремонта, похоже, боятся». Владислав Иноземцев: «Один километр четырехполосной трассы обходится России почти в пять раз дороже, чем Китаю». «Аргументы и факты» № 50 от 9 декабря 2009 г. Проделав «обстоятельный экономический анализ», Иноземцев идет дальше, демонстрируя свои познания в области технологий строительства дорог, предлагая строить дороги из бетонных плит, скрепляемых тросами, которые для специалиста выглядят, по меньшей мере, абсурдно. Такие покрытия в мире не применяются. Предварительно-напряженные железобетонные дорожные покрытия действительно находят применение за рубежом. Были попытки их использования и у нас в стране, однако неудачно из-за невозможности предотвращения в них образования температурных трещин. Такая же проблема существует и в Канаде, где, как сле¬дует из опубликованного недавно доклада Федеральной дорожной администрации США, такие конструкции также пока не применяются [19]. Я не вижу смысла дальше тратить время на разбор всех нелепостей и подтасовок, изложенных в этой статье. И очевидно, не это главное. Удивительно то, что в солидном издании, которым я считал «АИФ», публикуются не проверенные и не подкрепленные соответствующими ссылками данные, на основании которых формируется ошибочное общественное мнение и дезинформируются высшие должностные лица государства, из уст которых звучали ссылки не эту публикацию. Кому и зачем нужны такие публикации, пусть решает читатель. С дорогами у нас действительно много проблем, и они должны обсуждаться. Но искать пути их решения нужно на основе объективной информации. «Вывод: дорожники предлагают работать по проверенной ими схеме, по которой минимум половина средств оседает в отдельных карманах, а не превращается в дорожное полотно. Что нужно сделать? Привлечь для разработки дорожной сети тех, кто уже доказал, что умеет это делать: канадцев, китайцев, бразильцев. Надо разделить структуры, которые строят дороги и делают ремонт, иначе мы никогда не получим качественные трассы. И важно законодательно (!) запретить работать по старым технологиям. Ведь смогли же принять Закон о замене ламп накаливания на энергосберегающие. Надо принять аналогичный закон о «деньгосберегающих» дорогах». Владислав Иноземцев: «Один километр четырехполосной трассы обходится России почти в пять раз дороже, чем Китаю». «Аргументы и факты» № 50 от 9 декабря 2009 г. Комментировать вывод автора статьи к этой публика¬ции с учетом изложенного выше не вижу смысла. Ссылки 1. Справка о сравнительной стоимости строительства автомобильных дорог в Российской Федерации и зарубежных странах. РОСДОРНИИ, Москва, 2009 год. 2. Справочник стоимостных показателей по отдельным видам капитального строительства (объектам-аналогам), Министерство регионального развития РФ, Москва 2009. 3. Нормативы удельных капитальных вложений в строительство автомобильных дорог общего пользования на 1986-1990 гг. утвержденные Постановлением Госплана РСФСР от 11.09.86 № 187 по согласованию с Госпланом СССР от 5.08.86 № ВБ. 4. Дорожное хозяйство России. Цифры и Факты, Росавтодор, Москва, 2009 год. 5. Investitionsrahmen-plan-bis-2010-fuer-di 6. Annual Report 2008, Publication: 2009:32,Publication date: May 2009, Publisher: Swedish Road Administration. 7. Handlingsprogram 2006 - 2015 Nord – Trondelag, Handlingsprogram 2006 - 2015 More og Romsdal, Norwegian Public Roads Administration Kartforklaring Prosjekt-liste MR.doc). 8. Highway Construction Cost Comparison Survey, Final Report, April 2002, US ,Washington State Department of Transportation. 9. Rider Levett Bucknall Europe.European Construction Cost Commentary Quarter 1, 2009,. 10. Highway Construction Costs, WSDOT’s highway construction costs in line with national experience? US, Washington State Department of Transportation, November 3, 2005. 11. How much? Road management costs in 2005, TIEHALLINTO Vagforvaltningen Finnish Road Administration Helsinki 2006). 12. Construction Project Bids, Inflation Trends and Material Availability, Washington State Department of Transportation, October 14, 2008. 13. Construction cost index for road construction, Statistics Norway. 14. UNECE Statistical Division Database, compiled from national and international (CIS, EUROSTAT, IMF, OECD) official sources. 15. www.china-highway.com и www.china highway.com/ bencand.. id=84&id=42790. 16. Asset Management Primer. U.S. Department of Transportation Federal Highway Administration Office of Asset Management. December 1999 17. PLANO NACIONAL DE LOGISTICA E TRANSPORTES (PNLT). Relatorio Executivo, MINISTERIO DA DEFESA, EXERCITO BRASILEIRO,ABRIL 2007-REVISAO 00. 18. IRF World Road Statistics-2009 g. 19. Report No.FHWA-PL-07-027. Long-Life Concrete Pavements in Europe and Canada. August 2007, Federal Highway Administration U.S. Department of Transportation, American Association of State Highway and Transportation Oficials http://www.idt-invest.ru/articles.h |

| Wednesday, July 28th, 2010 | |

| 9:33 pm | Белоруссия: поставка венесуэльской нефти через эстонский порт не вызовет восторга Результаты эксперимента с поставкой венесуэльской нефти через эстонский порт Мууга не вызовут восторга у белорусских властей. Несмотря на более короткое по сравнению с Одесским портом ж/д плечо до ближайшего белорусского НПЗ – 1051 км между Одессой и Мозырем и 850 км между Муугой и Новополоцком (Нафтан) – технические возможности эстонского порта по перевалки нефти из танкера в ж/д цистерны в два раза ниже возможностей Одесского порта. Как сообщалось, Одесский порт при идеальном стечении обстоятельств позволяет принимать 4 танкера с нефтью в месяц. Эстонский порт Мууга сможет осилить лишь два танкера. Об этом свидетельствуют данные Белорусской железной дороги. Первый (через эстонское направление) танкер с венесуэльской нефтью уже прибыл в Муугу, где в настоящее время осуществляется перевалка нефти в ж/д цистерны. По данным службы перевозок БелЖД, в сутки перегружается лишь 90 вагонов с нефтью. Одна ж/д цистерна вмещает 60 тонн нефти, 90 вагонов – 5400. Для перегрузки танкера с 80 тыс. тонн нефти потребуется 15 дней. И это при условии бесперебойной работы, отсутствия простоев и всяких внештатных ситуаций. Гипотетически, это возможно. Но в реальной жизни как правило все складывается несколько иначе. Кроме того, следует принимать в расчет и время для постановки танкера под разгрузку, что в итоге позволяет говорить о реальной пропускной способности 3 танкера (240 тыс.тонн) за 2 месяца – чуть менее 10 дней работы Нафтана при оптимальном уровне загрузки. Скорее всего, первый танкер через эстонский порт станет последним, поскольку такие темпы поставок почти не влияют на рост объемов нефтепереработки на белорусских НПЗ. В этой связи можно ожидать, что следующий танкер с венесуэльской нефтью для Беларуси, следующий через Балтику, будет разгружаться в одном из портов Литвы или Латвии при условии, что эти страны рискнут на нефтяное сотрудничество с Беларусью на фоне действующих экономических санкций США в отношении предприятий концерна Белнефтехим. http://news.date.bs/economics_183131.ht |

| 1:10 pm | Нефтяной терминал в Высоцке, видео Нефтяной терминал в Высоцке http://dmdolgov.livejournal.com/24102.ht Также Высоцк http://ru.wikipedia.org/wiki/Высоц |

| Tuesday, July 13th, 2010 | |

| 1:00 pm | |

| Wednesday, April 21st, 2010 | |

| 3:00 pm | Нигерия. Горная энциклопедия Федеративная Республика Нигерия (Federal Republic of Nigeria), - гос-во в Зап. Африке. Входит в Содружество (брит.). Пл. ок. 924 тыс. км2. Hac. ок. 92,4 млн. чел. (оценка, 1984). Столица - Лагос. Состоит из 19 штатов. Офиц. язык - английский. Денежная единица - найра. H. - член Орг-ции афр. единства (1963), Ломейской конвенции (I - 1975, II - 1979, III - 1985), Экономич. сообщества стран Зап. Африки (1976), Афр. банка развития (1964), Орг-ции стран - экспортёров нефти (ОПЕК. 1971), Ассоциации стран - производителей олова (1983). Общая характеристикa. H. - аграрная страна (в c. x-ве занято ок. 53% трудоспособного населения). ВВП в 1983 составил 27,3 млрд. найр (в ценах 1980), в его структуре на долю пром-сти приходилось 34% (в т.ч. 27% на горнодобывающую), c. x-ва - 28%. Пром-сть H. развивается быстрыми темпами. После завоевания независимости в H. были созданы нефтеперерабат., металлообрабат., автосборочная, хим. и др. отрасли. B осн. отраслях экономики значит. роль сохраняет англ., амер. и др. иностр. капитал. B структуре топливно-энергетич. баланса 76% приходится на нефть, 16,5% - природный газ, св. 6% - гидроэнергию, до 1% - уголь (1981). Дл. ж. д. 4,3 тыс. км, автодорог - 116 тыс. км, в т.ч. c битумным покрытием - 35 тыс. км (1983). Гл. мор. порты - Лагос, Порт-Харкорт, Бонни, Варри. Природa Ha терр. H. вдоль побережья Гвинейского зал. расположена волнистая Приморская равнина, к-рая к C. постепенно повышается и переходит в ступенчатые плато (Йоруба, Уди, Джос и др.). Ha C.-З. плато переходит в равнину Сокото, на C.-B. - в равнину Борну. Климат б.ч. экваториальный муссонный. Темп-pa самого холодного месяца (декабрь или январь) 20-26°C, самого тёплого (апрель или май) 25-33°C. Осадков 1200 мм в год, в дельте Нигера и на B. побережья до 4000 мм, на крайнем C. и C.-B. 500 мм. Гл. река - Нигер c притоком Бенуэ. Геологическое строениe Б.ч. терр. H. расположена в пределах Бенин-Нигерийского и Камерунского докембрийских массивов, сложенных гранито-гнейсами, мигматитами, гнейсами, кристаллич. сланцами, чарнокитами катархейско-архейского возраста и более молодыми метаосадочными породами, c к-рыми связаны осн. железорудные м-ния. Породы фундамента прорваны интрузивно-метасоматич. образованиями верхнепротерозойского возраста - т.н. древними гранитами (крупнокристаллич. рассланцованные биотитовые граниты, гранодиориты, пегматиты). B вост. части страны, на плато Джос, имеется ряд кольцевых интрузий молодых гранитов (палеозой-юра), c к-рыми связаны комплексные м-ния руд олова, тантало-ниобатов, вольфрама, молибдена, урана. B ряде p-нов на раннедокембрийский фундамент наложены узкие меридиональные прогибы, выполненные сланцами, кварцитами, амфиболитами, мраморами, конгломератами позднего докембрия. Фундамент местами перекрыт осадочными породами мезозойско-кайнозойского возраста, достигающими наибольшей мощности между Бенин-Нигерийским и Камерунским массивами (грабен Бенуэ) и в периокеанич. прогибе дельты p. Нигер. Грабен Бенуэ выполнен угленосными меловыми отложениями, смятыми в складки, местами осложнёнными сбросами и прорванными осн. интрузиями. Периокеанич. прогиб дельты Нигера представляет собой моноклиналь c падением слоев в сторону океана. C осадочными породами этих депрессий связаны м-ния нефти и газа, кам. и бурого угля, жел. руд, свинца, цинка, фосфоритов, цем. сырья, каолина. Приморская полоса шириной 50-250 км перекрыта палеоген-неогеновыми морскими и четвертичными аллювиальными отложениями. Полезные ископаемыe Осн. полезные ископаемые H. - нефть, природный газ, кам. уголь, жел. руда, руды олова, редких металлов (ниобия, тантала), нерудные строит. материалы (табл. 1); имеются также месторождения и проявления бурого угля, урана, марганца, вольфрама, золота, меди, молибдена, свинца и цинка, горнохимического сырья, нерудного индустриального сырья.  Пo доказанным запасам нефти и газa H. занимает 2-e место в Африке (1985). Ha нач. 80-x гг. в H. открыто 280 нефтяных и нефтегазовых м-ний и 5 газовых м-ний, входящих в Гвинейского залива нефтегазоносный бассейн. B осн. м-ния мелкие, лишь 11 м-ний имеют нач. запасы св. 50 млн. т (Бому, Имо-Ривер, Окан, Мерен, Оломоро, Дельта, Дельта-Саут, Экпе, Убит, Йокри и др.). M-ния многопластовые, глубина залегания продуктивных пластов на суше 1500- 2000 м, на шельфе - 2500-3600 м. Коллекторы нефти и газа - гл. обр. горизонты миоценовых песчаников свиты агбада (пористость 40%), в меньшей степени - песчаники свиты бенин. Ловушки структурного типа, a также тектонически экранированные. Mн. м-ния нефти имеют газовые шапки. Нефти малосернистые, c высоким содержанием парафина, плотность 832-920 кг/м3. ( Read more... ) История освоения минеральных pecypcoв Добыча жел. руды и выплавка железа на терр. H. известны c нач. 1-го тыс. н.э. B 8-10 вв. в Ифе добыча жел. руд велась в незначит. масштабах, железо использовалось для изготовления ювелирных изделий. Издавна племена, населявшие плато Джос, добывали касситерит и кустарным способом выплавляли олово, велась также добыча золота, свинцово-цинковых руд, глин и др. Пром. освоение минерального сырья ведётся c нач. 20 в. (руды олова, золота и ниобия, кам. уголь). Обнаружение крупных запасов нефти и их последующая разработка (c кон. 50-x гг.) привели к коренной структурной перестройке горнодоб. пром-сти. Горная промышленность Общая характеристикa. Горн. пром-сть является осн. отраслью экономики, обеспечивающей 80% гос. доходов (1985). Ведётся добыча нефти, газа, руд редких металлов и др. (табл. 2, карта).   B стоимостной структуре горн. пром-сти 90% приходится на добычу нефти и газа. Гoc-ву принадлежит от 60 до 100% капитала горнодоб. компаний. Добыча нефти, руд олова и редких металлов ведётся c участием иностр. компаний. Нац. частный капитал в горн. пром-сти представлен компаниями по добыче нек-рых строит. материалов, мелкими полукустарными оловодоб. компаниями. Крупнейшие гос. компании - "Nigerian National Petroleum Corp." (NNPC), "Nigerian Mining Corp." (NMC), "Nigerian Coal Corp." (NCC), "Associated Ores Mining Co." (AOMC). Б.ч. продукции горн. пром-сти вывозится. Доходы от экспорта нефти в 1980 составили 23,4 млрд. долл., в 1984 - 10,9 млрд. долл. Осн. торговые партнёры (1983): в экспорте - США (47%), Франция и ФРГ (по 8%); в импорте - Великобритания (18%), ФРГ и Япония (по 13%). Нефтегазовая пром-сть - наиболее развитая отрасль пром-сти (25% ВВП, число занятых 10 тыс.). Пo объёму добычи нефти H. занимает 1-e место в Африке (1986). Добыча нефти ведётся c 1958, эксплуатируется ок. 140 м-ний (в т.ч. 29 морских, расположенных в дельте p. Нигер) co cp. дебитом 133,7 т/сут и 4 м-ния - св. 6,8 тыс. т/сут (1982). Издержки добычи в 3-7 раз выше, чем в странах Бл. и Cp. Востока. B дальнейшем они будут возрастать в связи c увеличением глубин бурения (св. 3,1 тыс. м) и ростом добычи на шельфе (ок. 30%, 1985). Эксплуатацию м-ний осуществляют гос. компания "NNPC" совместно c 10 иностр. компаниями, к-рые получают в соответствии c их долей участия, как правило, 40% нефти. Oк. 40% всей добычи нефти обеспечивает компания "Shell", разрабатывающая 83 м-ния, 20% - "Gulf" (16 м-ний), 12% - "Mobil" (14 м-ний). Перерабатывается нефть на нефтеперерабат. з-дах в Порт-Харкорте (построен в 1965, мощность 3 млн. т в год), в Варри (в 1978, св. 5 млн. т) и Кадуне (в 1980, св. 5 млн. т). Несмотря на то, что макс. производительность заводов позволяет удовлетворить менее 4/5 потребностей H. в нефтепродуктах, отмечается недогрузка мощностей. Доходы от экспорта нефти составляют 97% экспортных поступлений. Дo cep. 80-x гг. 30-50% экспорта нефти поступало в США. B H. мало используются крупные запасы природного газа (в осн. попутного), ок. 20 млрд. м3 к-рого ежегодно сжигается в факелах. Товарная добыча (2,5-3 млрд. м3) удовлетворяет потребности ТЭС в гг. Угелли, Афам-Уко и Сапеле, металлургии, з-да в г. Варри. Сеть трубопроводов развита сравнительно слабо, общая протяжённость св. 4 тыс. км (1983). Основные трубопроводы Порт-Харкорт - Угелли, Угелли - Варри, Варри - Кадуна, Варри - Лагос - Ибадан. Строятся газопроводы Обен - Аджаокута, Вари - Лагос (1983). Осн. нефтеналивные порты - Форкадос, Бонни, Варри. ( Read more... ) Горно-геологическая служба. Подготовка кадров. Печать. Горно-геол. работы в H. возглавляет Мин-во шахт, энергетики и стали, к-рому подчинены гос. горн. компании. B стране действует горн. законодательство, разработанное ещё в колон. период (1958). Подготовка кадров для горн. пром-сти ведётся в ун-тах: Ибаданском (горн. дело, геология; осн. в 1962), в г. Нсукка (геология; в 1960), в г. Ифе (геология; в 1961), Ахмаду Белло (геология; в 1962), a также Нигерийском ин-те социальных экономич. исследований в Ибадане (экономика горн. пром-сти; осн. в 1960). Осн. публикации по геологии и горн. делу помещают в журн. "Nigerian Journal of Economics and Social Studies" (Ибадан, c 1959). Литература Современная Нигерия. Справочник, M., 1974; Асоян H. C. Нигерия, M., 1963; Алиханова T. A., Транснациональные корпорации и экономическое развитие Нигерии, M., 1982 (дисс); Нигерия. Современный этап развития, M., 1978; Odukwe G., Industrial minerals of Nigeria, в кн.: Proc. of the 4 th Industrial Minerals International Congress, Atlanta, Georgia, L. 1980; West Africa, ed. by J. Fabre, N. Y., 1983. http://dic.academic.ru/dic.nsf/enc_geol |

| Saturday, April 3rd, 2010 | |

| 1:07 pm | Блоги нефтегазовые - kir.kotin.net, http://muacre.livejournal.com/tag/нефть 1. Блог о транспорте, нефти, нефтепродуктах, законодательстве и альтернативных источниках энергии. http://kir.kotin.net/ 2. http://muacre.livejournal.com/tag/%D0%B |

| Monday, January 11th, 2010 | |

| 10:20 am | Газпром открыл рабочее движение по железнодорожному участку Обская - Бованенково ОАО "Газпром" открыло рабочее движение по железнодорожному участку Обская - Бованенково протяженностью 525 км. ( Read more... ) Железная дорога даст возможность перевозить до 3 млн т грузов в год. ( Read more... ) Напомним, железная дорога будет достроена до участка до станции Карская (572-й км). Открытие рабочего движения на участке Бованенково - Карская запланировано в 2010г. ( Read more... ) В настоящее время доставка грузов для освоения месторождений и строительства производственной, социальной, транспортной и газотранспортной инфраструктуры Ямала осуществляется авиацией, морскими судами в период летней навигации через порт Харасавэй, автомобильным транспортом по зимникам, железнодорожным транспортом по маршруту станция Обская - разъезд Хралов (далее по зимнику до Бованенково)", - отметили в управлении информации Газпрома. Полуостров Ямал является регионом стратегических интересов ОАО "Газпром". Промышленное освоение месторождений Ямала позволит довести добычу газа на полуострове к 2030г. до 310-360 млрд куб. м в год. На полуострове Ямал и прилегающих акваториях открыто 11 газовых и 15 нефтегазоконденсатных месторождений, разведанные и предварительно оцененные (АВС1+С2) запасы газа которых составляют порядка 16 трлн куб. м, перспективные и прогнозные (С3-Д3) ресурсы газа - около 22 трлн куб. м. Запасы конденсата (АВС1) оцениваются в 230,7 млн т, нефти - в 291,8 млн т. Наиболее значительным по запасам газа (АВС1+С2) месторождением Ямала является Бованенковское - 4,9 трлн куб. м. В декабре 2008г. Газпром приступил к практической реализации проекта "Ямал". Были начаты работы по освоению Бованенковского месторождения и строительству системы магистральных газопроводов (СМГ) "Бованенково - Ухта". Ввод в эксплуатацию первых пусковых комплексов по обустройству сеноманаптских залежей месторождения и строительству СМГ намечен на III квартал 2012г. Проектный объем добычи газа на Бованенковском месторождении определен в 115 млрд куб. м в год. В долгосрочной перспективе проектный объем добычи газа должен увеличиться до 140 млрд куб. м в год. http://www.rbc.ru/rbcfreenews/201001101 Заполярный костыль 17.11.2009 Железная дорога до нефтегазоконденсатных месторождений Ямала строится почти четверть века. Средства затрачены колоссальные. Финиш близок, однако в конце пути выяснилось, что эксплуатировать ее в текущих рыночных условиях невыгодно. Между "Газпромом" и РЖД возник спор, что делать с убыточным активом. Долгая дорога в тундру Прокладка железной дороги от станции Обская в сторону Бованенково стартовала в 1986 году, после того как правительство СССР утвердило комплексную программу освоения Ямала, одним из пунктов которой было строительство дороги. Но последовавшие за событиями 1989 года изменения во всех сферах жизни страны, в том числе в экономике, привели к тому, что "стройки века" стали никому не нужны. В итоге к лету 1995 года на Ямале было уложено 224 км пути, запущено движение грузовых и пассажирских поездов от станции Обская до промежуточной станции Паюта. На этом строительство дороги прекратилось. В 2005 году "Газпром" возобновил работы по строительству линии Обская—Бованенково. ( Read more... ) Однако на этом строительство дороги не закончится. Железнодорожная линия будет продолжена до станции Карская, которая находится в 47 км от Бованенково. Общая протяженность линии Обская—Карская составит 572 км. Ее планируется закончить к сентябрю 2010 года. Впрочем, и это не последний этап строительства. По планам проектировщиков от станции Карская ветка должна продолжиться до портов Харасавэй и Тамбей (на восточном и западном побережьях Ямала в Карском море). С 1 января 2010 года, когда "Ямалтрансстрой" сдаст дорогу в эксплуатацию, ее собственником станет "Газпромтранс". И тут возникает вопрос: что будет дальше? Даром не надо В сентябре премьер-министр России Владимир Путин во время презентации ямальского проекта для иностранных инвесторов высказал мнение, что дорогу Обская—Бованенково должно выкупить ОАО РЖД, так как для "Газпрома" это непрофильный бизнес. Была названа цена — 130 млрд рублей, во столько она обошлась газовой монополии. Там же, на совещании, глава РЖД Владимир Якунин заявил о неприемлемости сделки для его компании: ямальская дорога РЖД и даром не нужна, а уж тем более за деньги. По утверждениям специалистов, 130 млрд рублей для 525 км — это слишком дорого. Себестоимость километра ямальской дороги составляет 248 млн рублей ($8,6 млн), тогда как в мировой практике это $1-3 млн. "Балансовая стоимость объекта 130 млрд рублей — это половина инвестиционной программы РЖД, у нас нет таких средств на его приобретение",— говорят в компании. ( Read more... )  Схема зимника Обская-Бованенково. ( Read more... ) Фото Обская-Бованенково 2009 http://www.rc-press.ru/gallery/Obsk |

| Monday, February 18th, 2008 | |

| 4:00 pm | ВСТО Медведев поручил запустить первую очередь ВСТО в 2008 году (08.02.2008) http://www.rian.ru/economy/20080208/987 Новый глава "Транснефти" против форсирования строительства ВСТО (18.02.2008) http://www.rian.ru/economy/20080218/994 |

| Wednesday, January 23rd, 2008 | |

| 9:28 am | Сербия намерена продать свою нефтяную компанию за €1,5 млрд http://top.rbc.ru/economics/23/01/2 Сделка с Газпромом по продаже 51% акций сербской нефтяной госкомпании Naftna Industrija Srbije (NIS) и получению доступа к газопроводу "Южный поток" составит "не менее" 1,5 млрд евро, заявил министр энергетики Сербии Александр Попович, которого цитирует Associated Press. А.Попович подтвердил, что Россия предложила 400 млн евро за мажоритарный пакет NIS и пообещала вложить в модернизацию компании 500 млн евро. Министр уточнил, что Сербия в ходе предстоящих переговоров по уточнению деталей сделки попытается добиться лучших условий. Ранее "Газпром нефть" заявила, что окончательная договоренность с Сербией о продаже российской компании 51% NIS пока не достигнута. Как сообщили РБК в пресс-службе "Газпром нефти", переговоры о покупке этого пакета ведутся, но условия сделки до конца не согласованы. Там не стали уточнять, сколько российская сторона предлагает за покупку данной доли в NIS. ( Read more... ) Проект газопровода "Южный поток" для транспортировки газа из России в Европу реализуют итальянская ENI и Газпром. 23 июня 2007г. компании подписали соответствующее соглашение. 900-километровый газопровод пройдет через акваторию Черного моря от российского берега (КС "Береговая") до болгарского и будет разветвляться в Болгарии на два "рукава". Северный газопровод пройдет по маршруту Болгария - Румыния - Венгрия - Чехия - Австрия (с возможностью поставки на немецкий и итальянский рынки), южный "рукав" будет направлен через Болгарию на юг Италии. Мощность "Южного потока" может составить 30 млрд куб. м в год. Начать поставки планируется в 2013г. Для реализации проекта ожидается подписание межправительственных соглашений с заинтересованными странами. Напомним, 18 января с.г. к проекту присоединилась Болгария. В настоящее время Россия ведет переговоры с другими государствами, через которые пройдет газопровод.      |