[Most Recent Entries] [Calendar View] [Friends]

Below are the 20 most recent journal entries recorded in

iv_g's LiveJournal:

| Friday, January 28th, 2011 | |

| 9:20 am | Спрэд между Brent и WTI Если не пытаться вдаваться в причины возникновения спрэда, а просто посмотреть фактические данные и к чему они приводят, то получается следующая картина. Текущий спрэд между Brent и WTi составляет более 13,5% - это максимум с начала февраля 2009 – самый разгар кризиса, но тогда нефть валилась. Еще раньше похожая аномалия со спредом наблюдалась в момент разворачивания кризиса ликвидности в мировой банковской системе и кризиса subprime, примерно сначала 2007 TED Spread начал расти, банки банкротится и ипотека сыпаться.  Что можно сказать однозначно – спрэд вскоре стремительно сокращается, а это значит практически беспроигрышная идея шорт Brent, лонг WTI. Но с точки зрения динамики цен на нефть ничего определенного сказать нельзя. В 2007 спрэд был очень волатильным и цена, как падала, так и росла. В 2009 экстремальный рост спрэда ознаменовал формирование дна и начало роста цен, но тогда цены были на дне. Если брать 2009, то в большей степени происходило то, что Brent оставался на месте, а цена по WTI росла. Однако, в последнее время рост спрэда (не экстремальный) означал формирование локального топа – так было в 4 раз из 5. http://spydell.livejournal.com/295799.ht Из комментариев к записи -Если вы думаете, что такое искривление цен между Brent и WTI временное явление, то вам, возможно следует обратить внимание на некоторые факты. В феврале 2011 компания Transcanada запустит новую ветку трубопровода Keystone, которая соединит Стиил Сити в штате Небраска с Кашингом в Оклахоме, точка, где осуществляются поставки нефти по контрактам WTI на NYMEX. Это означает, что каждый день в Кашинг будет дополнительно заливаться 156000 баррелей нефти. Общая пропускная способность трубопровода Keystone увеличится до 590000 баррелей в день. Понятно, что с этого момента проблем с запасами нефти в Кашинге не будет, по крайней мере в этом году, а значит спрэд может существовать достаточно долго. - Ок, спасибо. Я видел пару дней назад эту инфу в FT кажется. Но не только это сыграло на расширение спрэда. Тут нужно более глубоко копать ) - Мне кажется основная проблема в неопределенности на валютных рынках. Такой волатильности на валютных рынках уже давно небыло. И, насколько я понимаю, волатильность будет расти. А еще и долговой кризис в Европе тоже сказывается на волатильности на товарных рынках. Следовательно, требуется большая премия за риски по евро. Так или иначе, крупные игроки будут делать довольно резкие изменения в стратегии инвестирования. Кризис далек от завершения и поиск паритета валют будет только подливать огонь и делать рынки волатильными. Можно предположить, что стабилизация на валютном рынке будет предвестником стабилизации на всех остальных. - - - - - - - - - - Игнорирование медвежьих факторов 27 января, 15:49 Брент + 1 доллар, WTI -0,20 на 16.40 москвы. И это при том, что 10 минут назад вышли два статистических рапорта, исторически влияющих на рынок нефти. 1. Количество первичных заявлений на получение пособия по безработице в США увеличилось за неделю на 51 000 до 454 000 (ожидания рынка 403 000) US Jobless Claims +51K To 454K In Jan 22 Wk; Survey +1K US Jan 15 Week Continuing Claims +94K to 3,991,000 Надо ли говорить, что кол-во безработных в США имеет прямое влияние на потребление бензина. А рынок тем временем реагирует на медвежий рапорт плюсом!!! 2. US Dec Durable Goods Orders -2.5%; Consensus +1.4% Количество заказов на товары длительного пользования уменьшилось в декабре на 2,5%. Этот рапорт также показывает, что потреблению в США ещё ой как далеко от востановления на уровне докризисного.... А рынок нефти в плюсе... Спред между BRENT и WTI "разодрали" уже до 11,60! http://community.livejournal.com/neftia - - - - - - - - - - BRENT-WTI spread 19 января Ценообразование на мировом рынке Нефти уходит все дальше от реального соотношения спроса и предложения. Особенно это заметно при сравнении динамики цен на смесь Брент против WTI... Ещё в ноябре между ними наблюдался относительный паритет цен...а спустя пару месяцев уже "невероятный" спред в 6-7 USD/bl! В период с 30 ноября по 14 января, Февральский Брент подорожал на 13,02 USD/bl, тогда как FEB WTI только на 6,89.  Забастовки французких портовых рабочих и первая волна холода конечно же оказали свое влияние на расширение спреда, однако самым главным фактором роста разницы между ценами явился повышенный интерес хедж-фондов и крупных финансовых институтов к структуре рынка Брент. WTI по прежнему в глубоком контанго, МАРТ дешевле ИЮНЯ на целых 3,56 USD/bl, тогда как Мартовский ICE BRENT дешевле Июня только на 0,33 USD/bl. Уместно вспомнить, что перед тем как уйти в историю, Февральский контракт на Брент торговался дороже Марта, без всяких намеков на ажиотажный спрос на рынке физики... Хедж-фонды перекатывают свои позиции каждый месяц, позиция-длинная (покупка), поэтому каждый перекат при глубоком контанго, отнимает часть прибыли, что нервирует клиентуру...Потому и мигрируют "состоятельные кроты" (с) с NYMEX WTI на ICE BRENT, да и к тому же залоги на последний меньше. Крупнейшие финансовые институты США и Европы по прежнему имеют открытый доступ к дешевым деньгам, а если что-то у кого-то пойдет не так, то убытки снова прикроют деньгами налогоплательщиков. "Слишком большой чтобы упасть" - по прежнему актуально... ЕЦБ и Федеральный резерв вкачивают деньги в финансовую систему, участники которой не спешат вкладывать полученные средства в реальный сектор экономики, а продолжают поддерживать пузырь на сырьевых и фондовых рынках. Причины последнего "Кризиса" - никто так и не устранил, их лишь замаскировали тональным кремом из свеженьких долларов, евро и иен... http://community.livejournal.com/neftia |

| Tuesday, January 25th, 2011 | |

| 1:00 pm | Гайдар по воспоминаниям Илларионова Гайдар и назначение Геращенко http://aillarionov.livejournal.com/26892 Гайдаро-кубинские сделки – 2 http://aillarionov.livejournal.com/26816 |

| Sunday, January 23rd, 2011 | |

| 1:35 pm | |

| 1:00 pm | Финансы и товарные рынки Цены на ресурсы продолжают безжалостно расти последние несколько месяцев.Также не утихают апологеты центральных банков, пытающиеся переложить вину за растущие цены на все, что угодно кроме реальной причины, которая естественно лежит в неограниченном печатании денег. График показывает растущие цены, которые не могут быть вызваны плохой погодой, провальными урожаями, глобальным потеплением, новым ледниковым периодом или пятнами на солнце.Этот график индекса S&P 500 показывает почти точную корреляцию его движений с динамикой печатания денег Федом или «количественным смягчением» или КС. Левая шкала – индекс S&P 500, правая шкала – объем КС (QE) в трлн долларов.Синяя кривая – динамика движений S&P 500, красная – КС.События слева направо – Фед объявляет о начале КС, Фед объявляет о конце КС, Фед заканчивает КС, КС-2 начинается.  S&P 500 и другие фондовые индексы, такие как Dow Jones Industrial Average, растут не из-за улучшения экономической ситуации или более благоприятных перспектив экономической активности.Акции растут из-за печатания денег, как это и происходило в ранние дни гиперинфляции в веймарской Германии, Аргентине, Зимбабве и любой другой стране, изуродованной некомпетентной политикой правительств и центральных банков. http://goldenfront.ru/articles/view/n http://community.livejournal.com/afters |

| Thursday, January 20th, 2011 | |

| 9:05 am | pustota-2009: Цены на нефть и инфляция Ниже график, на котором изображена инфляция (синим) и динамика роста цен на нефть (красным).  В общем, тут мы видим, что исторически рост цен на нефть на 150% сопровождался инфляцией всего-то 12-13%. Да и то, не всегда. С http://pustota-2009.livejournal.com/422 |

| Wednesday, January 19th, 2011 | |

| 10:30 am | pshan: Россия, финансы http://pshan.livejournal.com/160970.html Денежная база за 2010 год выросла (в абсолютных цифрах) на: 1 тлрн. 723 млрд. рублей (+27% к 01.01.2010) А с начала 2009 года на: 2 тлн. 611.6 млрд. рублей (+46.81% к 01.01.2009) Наличные деньги за 2010 год увеличились на: 1 трлн. 162.30 млрд. рублей (+25%) Из обзора банковской системы Депозиты физ. лиц в банках выросли в 2010 году на: 1 трлн. 607.85 млрд. рублей (+25% к 01.01.2010) С начала 2009-го года на 2 трлн. 963.24 млрд. рублей (+58.65% к 01.01.2009) Любопытно сопоставить эти цифры с данными о состоянии Резервного фонда с марта 2009-го года по декабрь 2010-го года. Этот госфонд сократился на: 3 трлн. 589.9 млрд. рублей. Ссылы: www.cbr.ru/statistics/credit_statistics/M www.cbr.ru/statistics/print.aspx www1.minfin.ru/ru/reservefund/statistics/v |

| Thursday, January 13th, 2011 | |

| 1:05 pm | Сколько стоят социальные сети, или Главное правило пузыря |

| Tuesday, January 11th, 2011 | |

| 10:30 am | Белоруссия: финансы Золотовалютный запас Беларуси (инфографика NAVINY.by)  Международные резервные активы Беларуси, рассчитанные по стандартам МВФ, за 2010 год снизились на 621,8 млн. долларов (11%) и на 1 января 2011 года составили 5 млрд. 30,7 млн. долларов против 5 млрд. 652,5 млн. долларов на 1 января 2010 года. При этом за декабрь 2010 года резервы снизились на 674,7 млн. долларов (11,8%). http://kaputmaher.livejournal.com/56266.h http://naviny.by/rubrics/finance/2011/0 Международные резервные активы и ликвидность в иностранной валюте http://nbrb.by/statistics/reserveAs в соответствии с методологией МВФ (c 01.01.2003) http://nbrb.by/statistics/ReserveAs в национальном определении (c 01.01.2004) http://nbrb.by/statistics/ReserveAs Международные резервные активы и ликвидность Республики Беларусь в иностранной валюте на 01.12.2010 http://nbrb.by/statistics/SStandard/Rep Внешняя торговля http://nbrb.by/statistics/ForeignTrade/ Валовой внешний долг http://nbrb.by/statistics/ExternalDebt/ Международная инвестиционная позиция (2003-2009) http://nbrb.by/statistics/InvestPos/ Платежный баланс Республики Беларусь http://nbrb.by/statistics/BalPay/ Основные показатели внешней торговли http://belstat.gov.by/homep/ru/indicato 09.01.2008 Международные резервные активы Беларуси, рассчитанные по методике МВФ, увеличились за 2007 год на 2 млрд. 799,3 млн. долларов, или в три раза, до 4 млрд. 182,2 млн. долларов. Такие данные БелаПАН сообщили в Национальном банке Беларуси. ( Read more... ) 6.03.2009 На 1 января 2009 года золотовалютные резервы страны, рассчитанные по стандартам Международного валютного фонда (МВФ), составляли 3,061 млрд. долларов. В течение первых двух месяцев Беларусь получила из-за рубежа 1,4 млрд. долларов (в январе 788 млн. от МВФ, в феврале 625 млн. от продажи 12,5% акций «Белтрансгаза»), которые были направлены на пополнение международных резервов. ( Read more... ) Известно, что международные резервы страны должны превышать сумму годовых выплат по внешнему долгу и ее трехмесячного импорта. Однако имеющиеся в Беларуси ЗВР до этих показателей не дотягивают. Так, за последние три месяца 2008 года импорт составлял 8,8 млрд. долларов, а золотовалютные резервы на начало года равнялись лишь 3 млрд. долларов. Покрывать этот разрыв нечем. В такой ситуации рассчитывать на стабильность валютного рынка и национальной валюты (а именно на эти цели, как правило, тратятся золотовалютные резервы) не приходится. ( Read more... ) Ведь едва ли не единственным на сегодняшний день источником пополнения ЗВР у белорусского правительства являются зарубежные кредиты и средства, вырученные от продажи акций «Белтрансгаза». За последние два года правительство получило таким образом более 5 млрд. долларов. Активный рост международных резервов начался с 2007 года. К тому времени правительство накопило немного — около 1,382 млрд. долларов (на 1.01.2007 года). Ситуацию стали улучшать кредиты. В 2007 году Беларусь получила от России стабилизационный кредит в размере 1,5 млрд. долларов в качестве компенсации двукратного роста цен на газ. Еще 625 млн. долларов заплатил «Газпром» за первый пакет акций (12,5%) «Белтрансгаза». В 2008 году Россия выделила еще 1 млрд. «кредитных» долларов, 500 млн. «подбросила» дружественная Венесуэла, 625 млн. долларов пришли за очередную порцию акций «Белтрансгаза». В январе 2009-го МВФ выделил Беларуси первую часть кредита (около 800 млн.), еще 625 млн. долларов перечислил «Газпром». Всего за 37,5% «Белтрансгаза» Беларусь получила почти 1,9 млрд. долларов, которые зачислялись в золотовалютные резервы страны. Итого получаем 5,7 млрд. долларов при объеме ЗВР на начало марта 3,3 млрд. долларов. Однако Беларусь планирует и дальше наращивать (и, видимо, терять тоже) свои ЗВР в основном за счет кредитов. Пополнить закрома правительство в ближайшее время сможет за счет 1 млрд. долларов российского кредита. О выделении половины этой суммы премьер-министр России Владимир Путин уже подписал соответствующее постановление. Вторые 500 млн. долларов Минск ожидает до конца марта. Кроме того, очередной транш в апреле должен предоставить МВФ. Максимальный объем золотовалютных резервов у Беларуси был в апреле 2008 года — 4,746 млрд. долларов. http://www.charter97.org/ru/news/20 10.11.2010 В мартовском письме в МВФ белорусские власти обещали приложить усилия для существенного роста золотовалютных резервов. Усилия приложили — на поддержание ЗВР в этом году было направлено около 2,3 млрд. долларов. А ожидаемого эффекта нет. Более того, за октябрь резервы еще и снизились. По состоянию на 1 ноября ЗВР Беларуси равнялись 5,848 млрд. долларов, увеличившись с начала года на 195,7 млн. долларов. ( Read more... ) |

| Friday, December 24th, 2010 | |

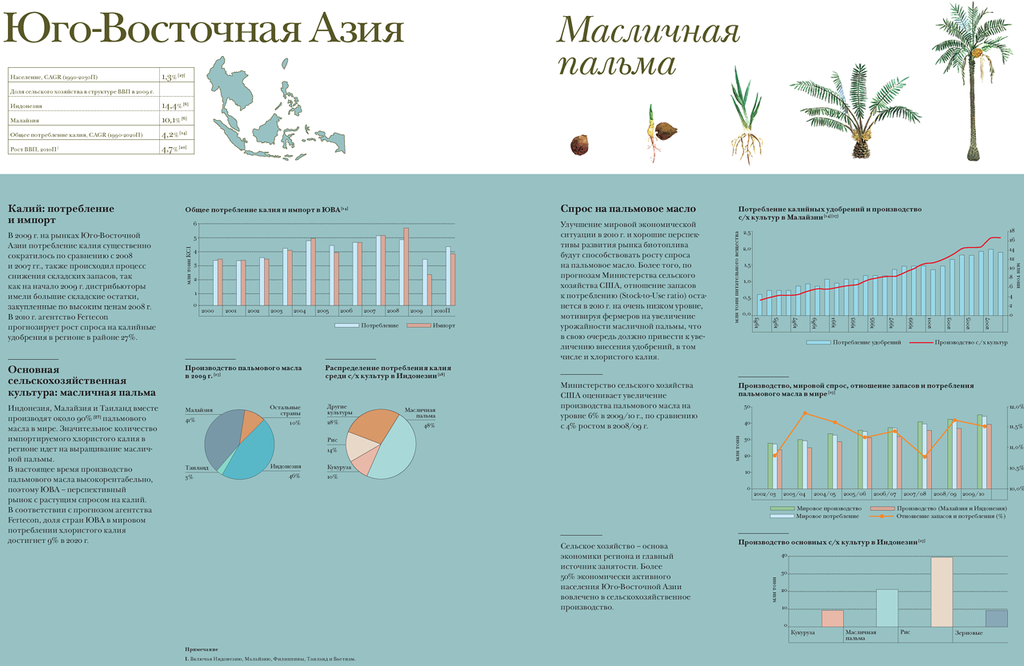

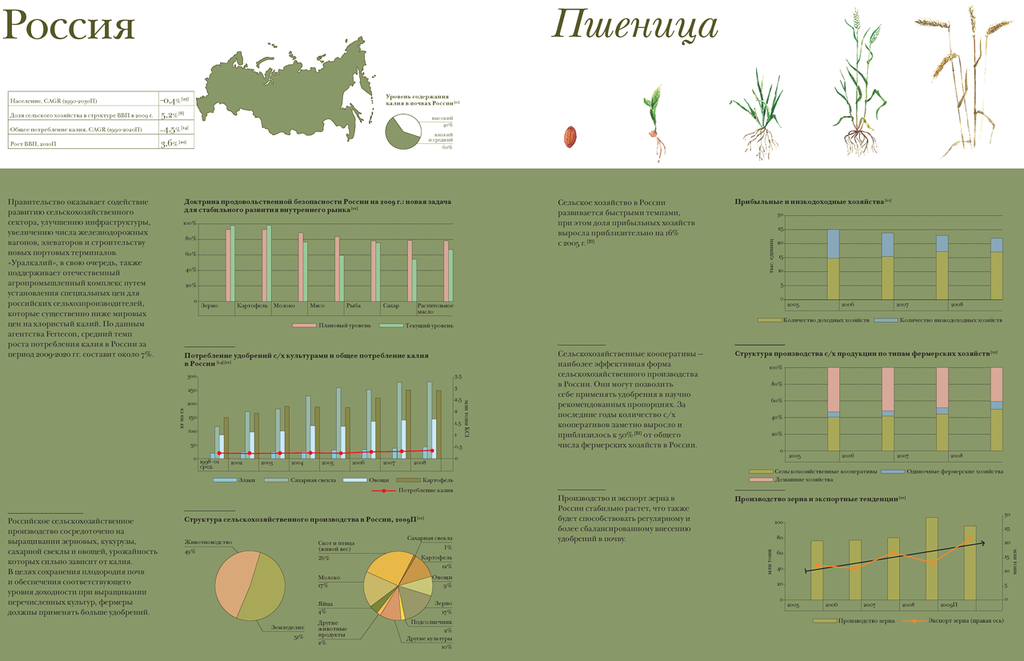

| 11:00 am | ОАО Сильвинит: годовой отчет 2009         Структура поставок хлористого калия на экспорт в 2009 году  Структура поставок хлористого калия на внутренний рынок в 2009 году     http://www.silvinit.ru/stockholder/annu http://www.silvinit.ru/userfiles/File/f |

| Wednesday, December 22nd, 2010 | |

| 10:15 am | С.Егишянц: Лукавая инфляция Давайте поговорим об инфляции – поток вопросов и недоумений о ней не иссякает. Но ведь тема эта в некотором роде центральная – потому что цены явно или неявно присутствуют в подавляющем большинстве экономических показателей. Как рассчитывается ВВП? Берём потоки расходов, суммируем добавленные стоимости и получаем искомый показатель – но это в текущих ценах: чтобы выяснить реальную динамику, нужно привести ВВП к ценам какого-нибудь прошлого периода – для чего потребен индекс-дефлятор. Считаем розничные продажи? Берём суммарную выручку ритейлеров месяц (год) назад и сегодня – для сопоставления их опять-таки конструируем соответствующий дефлятор. И так далее – почти никакая экономическая статистика без ценовых индексов не обходится. Именно поэтому инфляция так важна – и именно поэтому махинаторы рассматривают индикаторы цен как основной объект для своих мошеннических инноваций. В наше время в этой сфере актуальны пять главных типов манипуляций. ( Read more... )  http://worldcrisis.ru/crisis/814160 |

| Saturday, December 18th, 2010 | |

| 3:00 pm | Версия: Из истории британской валюты - атака Сороса На сессии Европейского совета 5-6 декабря 1978 г. в Брюсселе было принято решение о создании Европейской валютной системы. В итоге 13 марта 1979г. появилась европейская валютная единица – «экю» (European currency unit - ECU) и основанная на ней Европейская валютная система (ЕВС). В 1990 г. Великобритания вошла в ЕВС и обязалась поддерживать курс фунта стерлингов (GBP) на уровне 2,95 немецких марок (DEM) с допустимым валютным коридором ± 6%. ( Read more... ) Кто выиграл ? «Квантум» и другие джентльменские фонды, а особенно - Британская экономика. С подешевевшим фунтом Британская экономика бурно росла все 90-е годы, в то время как страны члены ЕВС погрузились в длительную стагнацию. http://www.avanturist.org/forum/index.p - То, что он шортил, ясно даже из пересказов самого Сороса. Средства, на которые он играл, были по большей части заёмные, под залог активов "Квантума". Вот это-то и странно - 20 лет растил собственный фонд, чтобы в одночасье поставить его на кон практически целиком? Думаю, был какой-то инсайд, но какой - неясно, тем более что позже французы его поймали на (другом) инсайде. Знаменательный день 15 сентября 1992 года, когда благодаря предпринятым Соросом операциям, связанным с резким падением английского фунта, его состояние увеличилось еще на 1 миллиард долларов. Но с 1997 года у Сороса настала "черная полоса". Практически все вложения приносили огромные убытки. Решив отойти от дел, он вплотную занялся программами финансирования науки и искусства. А все его неудачи начались с приобретения контрольного пакета акций российской компании "Связьинвест" (в 1998 году он сам назвал это вложение "главной ошибкой своей жизни"). В августе 1998 года Сорос потерял в России $2 млрд., а на падении NASDAQ весной 2000 года – почти $3 млрд. dengiyar.ru/history.php |

| Friday, December 17th, 2010 | |

| 4:22 pm | Стабилизационный фонд РФ Отцов Стабилизационного фонда прибыло Как история создания Стабилизационного фонда излагается сейчас http://slon.ru/articles/511471/ Как это было на самом деле http://aillarionov.livejournal.com/25674 Стабилизационный фонд http://www.minfin.ru/ru/stabfund/ Стабилизационный фонд Российской Федерации (далее - «Фонд»), основанный 1 января 2004 года, является частью федерального бюджета. Фонд призван обеспечивать сбалансированность федерального бюджета при снижении цены на нефть ниже базовой (установлена с 1 января 2006 года на уровне 27 долларов США за баррель сорта Юралс). Фонд аккумулирует поступления средств вывозной таможенной пошлины на нефть и налога на добычу полезных ископаемых (нефть), при цене на нефть сорта Юралс, превышающей базовую цену. Средства Фонда могут быть использованы на покрытие дефицита федерального бюджета при снижении цены на нефть ниже базовой цены. Если накопленный объем средств Фонда превышает 500 млрд. рублей, сумма превышения может быть использована на иные цели. Объем использования средств Фонда определяется федеральным законом о федеральном бюджете на соответствующий финансовый год. В 2005 году средства Фонда превысили уровень в 500 млрд. рублей, и их часть была направлена на выплату внешнего долга Российской Федерации и покрытие дефицита Пенсионного фонда Российской Федерации в следующих объемах: 93,5 млрд. рублей (эквивалент 3,3 млрд. долларов США) было направлено на погашение долга перед Международным валютным фондом; 430,1 млрд. рублей (эквивалент 15 млрд. долларов США) - на погашение долга перед странами-членами Парижского клуба; 123,8 млрд. рублей (эквивалент 4,3 млрд. долларов США) - на погашение долга перед Внешэкономбанком по кредитам, предоставленным Министерству финансов Российской Федерации в 1998-1999 годах для погашения и обслуживания государственного внешнего долга Российской Федерации; 30 млрд. рублей (эквивалент 1,04 млрд. долларов США) направлено на покрытие дефицита Пенсионного фонда Российской Федерации. http://www.minfin.ru/ru/stabfund/about/ Совокупный объем средств Стабилизационного фонда РФ http://www.minfin.ru/ru/stabfund/statis Динамика изменения стабилизационного фонда РФ  С 1 февраля 2008 года стабилизационный фонд был разделён на две части: Резервный фонд (3 057,85 млрд руб.) и Фонд национального благосостояния (782,8 млрд руб.). Общий объём средств, которые будут зачисляться на счёт нефтегазового трансферта, установлен бюджетным законодательством и привязан к размеру валового внутреннего продукта (ВВП): на 2008 год — 6,1 % ВВП, на 2009 год — 5,5 %, на 2010 год — 4,5 %, а после 2010 года данный объём фиксируется в размере 3,7 % ВВП. http://ru.wikipedia.org/wiki/%D0%A1%D  http://zhu-s.livejournal.com/115635.htm Стабилизационные фонды http://ru.wikipedia.org/wiki/Стабилизац http://www.rian.ru/infografika/2008 |

| 1:15 pm | Российский бюджет и нефть zhu-s: Нефть и жизнь Доходы для внешнего и внутреннего пользования  Слева – доходы, выраженные в «реальных» (т.е. с поправкой на инфляцию в США) долларах, и тут их связь с ценой нефти более чем очевидна. Рост цены нефти на 1% увеличивает ваши долларовые доходы в среднем на ¾ %, если вы – среднестатистический россиянин*. Рубль, будучи типичной «сырьевой» валютой, укрепляется примерно пропорционально экспортной выручке от нефти. Ну, а размывают эту пропорциональность – на графике видно, что она все-таки не очень строгая - потоки капитала, стратегия накопления валютных резервов и ситуация на других, не нефтегазовых экспортных рынках (ну, это, пожалуй, в последнюю очередь, поскольку вес не нефтегазового экспорта у нас скромен и составляет в нынешнем году примерно 42%, считая экспорт услуг). Но для кого из нас существен рост долларовых доходов? Очевидно, что он очень хорош, если человек вдруг «в загранкомандировку от завода угодил», особенно, куда-нибудь в США или какую-нибудь страну «долларовой зоны» вроде Эмиратов. Важно это и при покупке импортных товаров. Например, если сегодня вы можете купить иномарку ценой в годовую зарплату, то вашему отцу в условиях декабря 1993 года пришлось бы трудиться ради такого чуда без еды, питья и прочих удовольствий 16.7 лет (а среднестатистический советский человек на тех же условиях с трудом уложился бы во всю свою трудовую жизнь, не говоря уже о том, что совершая такую сделку, он тут же попал бы в поле зрения компетентных органов). Однако во многих других случаях, особенно когда мы делаем покупки продукции внутренне ориентированных (non-tradable) отраслей – а таких покупок большинство, например, покупаем билет на поезд, или в самолет, оплачиваем коммунальные услуги или покупаем квартиру, долларовый эквивалент наших доходов не так важен, или, лучше сказать, совсем неважен. Поэтому для оценки того, как изменились наши доходы по отношению ко всей совокупности расходов, которые мы делаем внутри родной страны, надо смотреть на них в рублях постоянной покупательной способности (ППС), т.е. скорректированных на индекс цен, который учитывает как импортную, так и отечественную составляющие потребления. И тут связь реальных доходов с ценой нефти, выраженной в тех же рублях постоянной покупательной способности, оказывается не столь уж резко выраженной. Эластичность реальных доходов по цене нефти незначима (иными словами, изменение цены нефти само по себе никак не повлияет на ваш доход в несколько ближайших месяцев), корреляция невелика, и максимальна она при двухгодичном лаге, характеризующем некий период «просачивания» выросших нефтяных цен в кошельки к российскому потребителю. Почему при мЕньшей цене нефти возможны бОльшие доходы? Для иллюстрации факта неоднозначной, инерционной и сильно лаггированной зависимости реальных доходов от цены нефти можно сравнить нынешнюю ситуацию с началом 2000 года. Тогда реальные доходы населения были практически минимальны, в 2.6 раза меньше теперешних, а цена нефти в рублях ППС тогда на 10-15% превышала нынешнюю. Возникает вопрос, как вообще смогла работать наша экономика при столь разных параметрах? Главная причина, конечно, в довольно мощном экономическом росте, до 2004 года – преимущественно экспортно-ориентированным (экспорт той же нефти вырос за 2000-04 годы в физ.объеме вдвое), начиная с 2005 – внутренне-ориентированном, опиравшимся на строительный и торговый бумы. В результате кризиса, экономика, конечно, откатилась. Но недалеко, всего лишь на 2-3 года назад. Еще одна важная причина – состояние бюджета и потоков капитала. Оно, в частности, объясняет, почему в эпоху, обозначенную на графиках как «Тандем», реальные доходы не падают, а даже немного растут, несмотря на сравнительно недорогую нефть и спад в экономике против уровня, с которого она стартовала. К 2000 году в результате девальвации рубля и последующей инфляции уровень доходов населения упал до столь низкого уровня, что экономика могла функционировать при более менее нормальной загрузке мощностей лишь за счет грандиозного вывоза капитала. Уровень внутренних сбережений примерно на 20% ВВП превышал объем внутренних инвестиций. Что не успевал вывезти за рубеж частный сектор, то вывозилось централизованно, через рост валютных резервов ЦБ. (Стабфонда в номинированном в валюте виде тогда еще не было, но это и не важно, бюджетный профицит в любом случае играет ту же роль, формализованные суверенные фонды лишь задают «бюджетные правила» использования налоговых сверхдоходов.) Если бы властям каким-то образом удалось тогда пресечь утечку частного капитала, осуществлявшуюся главным образом в форме «серого», нелегального вывоза, производство немедленно рухнуло бы на 10-15%, поскольку на эти проценты ВВП в стране не нашлось бы дополнительного спроса – ни потребительского, ни инвестиционного. Можно заметить попутно, что примерно та же участь сегодня ожидает сегодня Китай, если вдруг каким-то чудом решится проблема глобальных торговых дисбалансов, и китайцы перестанут экспортировать капитал в грандиозных дозах. Специфика современного развития такова, что бедные страны с низким уровнем доходов населения (центры производства) могут нормально расти, лишь кредитуя богатые (центры потребления). Это своего рода глобализированная «теория праздного класса», лишь благодаря наличию которого было возможно экономическое развитие в 19-ом веке. Восстановление справедливости, а оно непременно произойдет, приведет к обрушению всей фантастически эффективной современной конструкции мировой экономики, а что вырастет на ее месте – бог весть. Но не будет отвлекаться на эти абстрактные размышлизмы. Перпетуум-мобиле бюджетного дефицита В эпоху «Тандема» сложившийся при более высоких ценах и объемах производства уровень реальных доходов населения поддерживается за счет резкого перехода от профицита бюджета к его дефициту. (Во всяком случае, до того, как ближе к концу прошлого года возобновился какой-никакой экономический рост.) Почему такое возможно? Ведь бюджетный дефицит – это, как хорошо известно, лишь другая форма дополнительного налогообложения, государство не тот орган, который умеет делать что-то из ничего. Частные сбережения, необходимые для покрытия дефицита, должны будут вырасти. Либо в форме «инфляционного налога», если рост дефицита приводит к разгону инфляции и вы должны, чтобы угнаться за выросшим номиналом покупок, увеличить остатки обслуживающих их денег. Либо в виде роста депозитов, облигаций, отказа от кредитования и возврата ранее взятых кредитов. Именно этот процесс «отката» (не в смысле «распила»!) после кредитного бума, в результате которого норма личных сбережений выросла почти втрое, и удерживает реальные доходы на достигнутом уровне, и даже позволяет поддерживать некоторый, правда, малозаметный, их рост. И не только у нас одних. (Добавка для не экономистов.) По Кейнсу, именно на этом эффекте дополнительного бюджетного дефицита, а именно – компенсирующем его росте частных сбережений и основывается стимулирующее «выталкивание» угодившей в кризисную яму экономики. Хоть сами сбережения и вырастут, но население постарается сохранить их норму постоянной (точнее склонность к ним, как функцию доходов), а это значит, что должен будет вырасти уровень доходов и производства. Конструкция весьма причудливая, и вокруг этой сильной гипотезы – неизменной склонности частного сектора к сбережениям (на ней держится существование фискального мультипликатора) – было сломано много копий лет 40-50 назад. Нынешний мейнстрим состоит, кажется в том, что какой-то краткосрочный импульсный эффект бюджетного стимулирования, пожалуй, может иногда иметь место из-за «заторможенных» реакций потребительского поведения и цен. Статистический анализ тоже говорит о том, что «кое-где у нас порой» снижение налогов http://www.econ.berkeley.edu/~cromer/Ro или дополнительные бюджетные расходы http://voxeu.com/index.php?q=node/5462 (link от kar_barabas) могли оказывать позитивное влияние на ускорение роста «застрявшей» в рецессии экономики (если везло). * Считается регрессия вида ln(доходов)=a*ln(цены нефти)+b*t+с на интервале дек.1993-нояб.2010, для него же приведены и к-ты корреляции. Период 1992-93 гг. отброшен как переходный и нехарактерный, что видно и по «зашкаливающим» кривым на графике. http://zhu-s.livejournal.com/115432.htm vedomosti.ru: Нашлось 500 млрд руб. Рубль будет слабеть, нефть — дорожать, доходы населения — медленно расти, а ВВП застынет, обещает Минэкономразвития. Бюджет выиграет, а граждане потеряют, указывают эксперты Минэкономразвития скорректировало прогноз социально-экономического развития на 2011-2013 гг. Самые большие изменения коснулись роста ВВП, реальных доходов населения, цены на нефть Urals и обменного курса рубля (см. таблицу на стр. 03). Нефть, считают чиновники Минэкономразвития, в этом году стоит $77,5 за баррель — на $2,5 дороже, чем в осенних прогнозах. В 2011 г. она подорожает до $81 за баррель (на $6 выше предыдущего прогноза), в 2012 г. — до $83 (на $5), а в 2013 г. — до $84 (на $5). ( Read more... ) «Мы даем консервативную оценку цен на нефть, но вероятность того, что цены будут выше, — она выше, чем того, что цены будут ниже», — настаивает замминистра экономического развития Андрей Клепач (цитата по «Интерфаксу»). А директор департамента Минэкономразвития Олег Засов согласен с Кудриным в том, что нефть дорожает благодаря «количественному смягчению» ФРС, но, считает он, ФРС будет продолжать эту политику. «Количественное смягчение» ФРС часто используется как аргумент в пользу роста цены на нефть, но роста весьма волатильного, рассуждает Апокин: «Нестабильность цен на нефть может наблюдаться при любом ценовом тренде, здесь противоречия нет. Вот Минэкономразвития на этом основании ждет повышения роста цен на нефть, а Минфин — нестабильности и понижения». Сейчас все аналитики повышают прогноз цены нефти, говорит Засов: «Консенсус идет за спотом». Нефть стоит около $90 за баррель, так что прогноз предусматривает снижение цены, замечает он. Вчера нефть марки Urals стоила $88,83 за баррель, а средняя за год — $77,57. Пересмотр показателей 2011 г., в том числе курса рубля и инфляции, связан в большей степени с изменением ситуации в августе — ноябре 2010 г., объясняет Засов: большим ростом импорта, значительным оттоком капитала, засухой и инфляционным всплеском. ( Read more... )  http://www.vedomosti.ru/newspaper/artic |

| Thursday, December 16th, 2010 | |

| 5:00 pm | pustota_2009: Анализ ГМК "Норильский Никель" Крупнейшими рынками сбыта НорНикеля является Европа и США:  Таким образом, наиболее важным для компании является состояние экономик G7. Ситуация в США по моим прогнозам будет улучшаться, а от этого во многом зависит и Европа. МВФ ждет рост экономик G7 на уровне около 2.5%. Плюс к этому, политика низких ставок в США, по всей видимости, продлится еще достаточно длительное время, что будет способствовать поддержанию высоких цен на сырье. Основной областью применения никеля является производство нержавеющих и специальных сталей (62% мирового потребления никеля в 2009 году). http://www.nornik.ru/_upload/year2009/G За 10 месяцев 2010 года производство сырой стали в Европе выросло на 29%. В США на 44%. В Азии и России на 13%. http://worldsteel.org/pictures/newsfile Цены на никель показывают позитивную динамику:  Среднегодовая цена на никель в 2009 составила 14700 $/т. Средняя цена за 2010 год получается около $22000. С учетом ситуации с ценами на медь (25% выручки), мультипликатор P/E2010 получается около 9, что довольно привлекательно по российским меркам.  Структура потребления меди, отличается тем, что имеет сотни областей применения. В ряде областей спрос на медь неэластичен в силу ее уникальных физических свойств — электро- и теплопроводности.  Компания показала хороший контроль над расходами в кризисный 2009 год:  Соотношение прибыль/выручка остался на высоком уровне. По итогам первого полугодия 2010 показатель вырос до 43%. http://www.nornik.ru/_upload/editor_fil Также следует отметить низкий чистый долг компании (а с учетом продажи Stillwater Mining может быть и вовсе нулевым). Негативный фактор – существенное снижение производства меди, имевшее место в последние годы (с пика достигнутого в 2005 году на 11%). Однако согласно материалам «Норникеля», производство никеля сохранится на текущем уровне и составит в 2025 году ~260 тыс. т, а выпуск меди должен увеличиться с 367 тыс. т в 2010 году до 476 тыс. т в 2025 году (в основном за счет Читинского проекта). Таким образом, Норникель - компания с хорошими перспективами роста и отличным финансовым состоянием. Стабильная дивидендная история (в среднем выплачивалось 33% чистой прибыли) позволяет рассчитывать на хороший денежный приток от инвестиций в данную компанию. Конфликт акционеров не существенно влияет на производственную деятельность компании, и рано или поздно закончится, что может стать дополнительным драйвером для роста котировок акций компании. http://pustota-2009.livejournal.com/377 |

| Monday, December 6th, 2010 | |

| 8:10 am | «Норникель» уходит из США 30.11.2010 «Норильский никель» выставил на продажу 50,87% акций американской Stillwater Mining. Компания может получить за этот пакет свыше $900 млн, или втрое больше суммы, заплаченной за него в 2003 г. О продаже принадлежащих «Норникелю» акций американской Stillwater Mining обе компании сообщили вчера. Stillwater проведет вторичное размещение (SPO), в рамках которого будет продано 37,8% акций, а российская компания продаст еще 8% UBS Securities. Инвестбанк выпустит ноты, которые будут конвертированы в бумаги Stillwater в 2012 г., сообщила американская компания. У «Норникеля» останется 5,1%, но опцион на этот пакет будет у банков-организаторов. Завершить SPO планируется 7 декабря 2010 г., сообщил «Норникель». Stillwater — единственный производитель палладия в США, основным потребителем его продукции являются американские автоконцерны. 56% его акций «Норникель» купил в 2003 г. за $100 млн и 877 000 тройских унций палладия (стоимостью $241 млн). Покупка должна была привести к стабилизации рынка палладия (в 2003 г. цены на этот металл опускались до $150 за унцию против около $1000 в 2001 г.), а также к налаживанию долгосрочных связей с американскими потребителями, объяснял совладелец «Норникеля» Владимир Потанин. Однако за семь лет Stillwater лишь дважды показывала прибыль (см. график). При этом «Норникель» при покупке доли обязался практически не вмешиваться в управление компанией, говорил гендиректор «Норникеля» Владимир Стржалковский. Цели сделки семилетней давности достигнуты. Цены на палладий стабилизировались, а «Норникель» успешно развил отношения с американскими потребителями, отмечает представитель российской компании. Американская «дочка» не вписывается в создаваемую «Норникелем» стратегию развития. Поэтому Stillwater было решено продать, о чем было объявлено еще весной этого года, продолжает он. Сколько «Норильский никель» хотел бы получить за компанию, он не говорит. Новость о предстоящем SPO обрушила капитализацию Stillwater на NYSE: в 20.15 МСК она снизилась на 6,3% до $1,84 млрд. Несмотря на это, доля «Норникеля» в американской компании стоит сейчас $934 млн, указывает аналитик ING Максим Матвеев. Дисконт к рыночной стоимости будет небольшим — не более 10%, ожидает он. Цены на палладий достаточно высоки — около $670-690 за тройскую унцию, перспективы компании неплохие, поэтому продажа может пройти вообще без дисконта  Stillwater Mining Company Производитель платиноидов Акционеры: Norimet Ltd. (структура «Норильского никеля») – 51,5%. Финансовые показатели (US GAAP, 2009 г.): выручка – $394,4 млн, чистый убыток – $9,2 млн. http://www.vedomosti.ru/newspaper/artic |

| Friday, November 26th, 2010 | |

| 4:20 pm | Высказывания А.Л. Кудрина информационным агентствам на Финансовом форуме "Ведомостей" России еще предстоит разрешить ключевые дисбалансы в экономике - Кудрин Москва. 24 ноября. ИНТЕРФАКС-АФИ - России еще предстоит разрешить ключевые дисбалансы в экономике, считает вице-премьер, министр финансов РФ Алексей Кудрин. "Россия не разрешила ключевые дисбалансы экономики пока", - сказал он, выступая на финансовой конференции, организованной газетой "Ведомости". Он подчеркнул, что в настоящее время самая главная опасность для России - "успокоиться после того, как мы имели такой большой дефицит и смогли смягчить кризис и привыкнуть к новому уровню зависимости от нефти, и ждать, что рост будет осуществляться, когда мы сохраняем такую большую зависимость". При этом министр подчеркнул, что те факторы роста экономики, которые работали до кризиса, - высокие цены на нефть, приток краткосрочного капитала - не работают сейчас и не будут работать в ближайшие годы. "А мы и не хотели бы на них опираться", - подчеркнул он. А.Кудрин отметил, что сейчас Россия "находится в ситуации, когда не решены ключевые диспропорции, зависимость от нефти усилилась - доходы и расходы бюджетной системы обеспечиваются за счет нефти больше, чем когда-либо". По словам А.Кудрина, эта зависимость связана как с текущими высокими ценами на нефть, так и с беспрецедентным расходованием ранее накопленного Резервного фонда на финансирование дефицита бюджета. "Если до кризисного 2008 года мы тратили 6,5-7% нефтегазовых доходов на расходы бюджетной системы, то сейчас 13-14%", - сказал он. Таким образом, по словам министра, мы еще не разрешили этот дисбаланс, "это очень высокая зависимость, и нам нужно на нее как-то отвечать". Министр также отметил, что несмотря на то, что уровень промышленного производства в целом вышел на докризисный, некоторые сектора еще не достигли такого уровня. Так, "машиностроение имеет минус 20% от докризисного уровня, чуть лучше, чем до кризиса, сельское хозяйство, еще не вышло на докризисный уровень строительство, металлургия на 8% ниже, чем до кризиса". Также, говоря о дисбалансах в экономике, А.Кудрин отметил усиление отрицательной демографической тенденции. Связанный с этим дефицит Пенсионного фонда РФ в настоящее время урегулируется "не только за счет оптимизации социальных расходов, но прежде всего пока за счет увеличения налогов", сказал он. По мнению министра, это дополнительная нагрузка на бизнес и уменьшение возможностей частного сектора. Однако, по его словам, правительство, президент и парламент приняли решение, что сохранение уровня социальной поддержки на докризисном уровне является необходимым. "Это политический выбор, и мы считаем, что это сбалансированный выбор", - отметил А.Кудрин. Однако он подчеркнул, что дискуссия по этому вопросу сохраняется. Минфин РФ намерен ограничить в 2012-2014гг ненефтегазовый дефицит бюджета 4-5% ВВП - Кудрин Москва. 24 ноября. ИНТЕРФАКС-АФИ - Минфин РФ планирует предложить при подготовке проекте федерального бюджета на 2012-2014 годы вернуться к ограничению ненефтегазового дефицита бюджета на уровне примерно 4-5% ВВП, сообщил вице-премьер, министр финансов РФ Алексей Кудрин, выступая на финансовой конференции, организованной газетой "Ведомости". "Ранее мы считали, что при цене на нефть $50 за баррель мы должны будем иметь не больше чем 3,7% ненефтегазовый дефицит. Сегодня мы имеем его на уровне 13,9%, и нам нужно снова опуститься до уровня 4-5%", - сказал он. По словам министра, это означает, что необходим переходный период, и в результате него "мы должны вернуться к определенному уровню ненефтегазового дефицита бюджета". "Я думаю, что к весне мы на новый бюджетный цикл 2012-2014 годов представим такие предложения", - сказал он, подчеркнув, что считает это фактором устойчивости российской экономики. http://www1.minfin.ru/ru/press/speech/i |

| Thursday, November 25th, 2010 | |

| 11:20 am | Уралкалий: годовой отчет 2009, финансы, сельское хозяйство Финансы        Сельское хозяйство   ( 4812×3222 )            ( полноразмерные ) http://www.uralkali.com/investors/finan http://www.uralkali.com/upload/iblock/9 |

| Tuesday, November 23rd, 2010 | |

| 4:00 pm | ВСМПО-АВИСМА, годовой отчет 2008 ОАО «Корпорация ВСМПО-АВИСМА» крупнейший в мире производитель титановой продукции - слитков и всех видов полуфабрикатов из титановых сплавов. Также Корпорация производит прессованные изделия из алюминиевых сплавов, полуфабрикаты из легированных сталей и жаропрочных сплавов на никелевой основе. Основным направлением деятельности Корпорации является производство титановой продукции: слитки, биллеты, слябы, крупные штампованные поковки дисков и лопаток авиационных двигателей, раскатные кольца, профили, бесшовные и сварные трубы и другие изделия. Алюминиевый дивизион включает в себя производство слитков, прессованных профилей, панелей, труб, а также холодно-деформированных труб и труб для атомной промышленности. Кроме того, Корпорация производит ферротитан, один из самых распространенных ферросплавов. АВИСМА является филиалом ОАО «Корпорация ВСМПО-АВИСМА» (далее - АВИСМА), расположена в г. Березники, Пермский край. АВИСМА является химико-металлургическим предприятием, которое занимается производством титана губчатого. В состав предприятия входит комплекс производства магния, который далее используется в технологическом процессе восстановления титана из титансодержащего сырья. Некоторое количество магния используется для производства товарного магния, сплавов на его основе и магниевых деталей, полученных литьем под давлением. Титан губчатый, произведенный в АВИСМА, служит сырьем для создания титановых изделий в ВСМПО. Химическая продукция, выпускаемая АВИСМА, является побочным продуктом при производстве титана губчатого и имеет множество сфер применения: металлургия и сельское хозяйство, нейтрализация кислых стоков и катализ в химической промышленности. Основными заказчиками Корпорации на внутреннем рынке являются: ОАО «Уфимское моторостроительное производственное объединение» (Уфа), ОАО Корпорация «Иркут» (Иркутск), ОАО «Пермские моторы» (Пермь), ФГУП «Воткинский завод» (Воткинск), ЗАО «Авиастар - СП» (Ульяновск), ОАО ВАСО (Воронеж), ОАО «Калужский турбинный завод» (Калуга), ФГУП ММПП «Салют» (Москва), ГП Киевский авиационный завод«Авиант» (Киев), ОАО «Мотор Сич» (Запорожье) и другие. Основные зарубежные заказчики - Boeing, EADS/Airbus, Embraer, Rolls-Royce, SAFRAN, Pratt&Whitney и др. Титан в промышленном производстве начал использоваться в США в конце 40-х начале 50-х годов двадцатого столетия. Процесс получения промышленного титана основан на методе Кроля (восстановление четыреххлористого титана магнием). Толчком для промышленного освоения и роста объемов производства титана стали существенные преимущества его использования в военной авиации и ракетостроении. В Советском Союзе серьезные исследования в этом направлении начались в начале пятидесятых годов в Гиредмете, Институте металлургии им. Байкова АН СССР, в ВИАМе и ЦНИИ КМ «Прометей». В Подмосковье и на Украине были организованы опытно-промышленные производства губчатого титана и слитков. Промышленное производство губчатого титана было организовано в г. Запорожье (Запорожский титано-магниевый комбинат, Украина), в г. Березники (Березниковский титано-магниевый комбинат, Пермская область) и в г. Усть-Каменогорск (Усть-Каменогорский титано-магниевый комбинат, Казахстан). Производственная мощность ЗТМК составляла более 15 тыс. тонн губчатого титана в год, БТМК и УКТМК - около 40 тыс. тонн в год каждый. Крупносерийное промышленное производство титановой продукции - слитков, плит, листов, биллетов, трубной заготовки и труб, прутков и штамповок - было решено организовать в городе Верхняя Салда Свердловской области. На базе Верхнесалдинского металлообрабатывающего завода Министерства авиационной промышленности СССР, ранее выпускавшего продукцию из алюминиевых сплавов, началось перевооружение действующих и строительство новых цехов для обработки титана: плавильного, кузнечно-прессового, прокатного и всех необходимых производств. В феврале 1957 года в г. Верхняя Салда был выплавлен первый титановый слиток весом 4 кг, что стало отправной точкой в промышленном освоении производства российского титана. 1933 - пуск Завода №95, основного поставщика полуфабрикатов из алюминия и его сплавов для развивающегося советского самолетостроения 1941 - эвакуация завода в г. Верхняя Салда, Свердловская область 1943 - получен первый магний на Березниковском магниевом заводе (БМЗ, БТМК, АВИСМА) 1957 - выплавлен первый титановый слиток в Верхнесалдинском металлургическом производственном объединении 1998 - ВСМПО и АВИСМА образуют группу компаний, связанных единой технологической цепочкой - от сырья до конечного продукта 2003 - создание сети дистрибьюторских компаний за рубежом 2005 - приобретение контрольного пакета акций трубного завода ЗАО «СЕТАБ» (г. Никополь, Украина) 2005 - в результате организационно-правовой реорганизации в форме присоединения ОАО «АВИСМА» к ОАО «ВСМПО» оба предприятия стали единым юридическим лицом - ОАО «Корпорация ВСМПО-АВИСМА» 2007 - создание совместного предприятия по обработке титановых штамповок (ОАО «Корпорация ВСМПО-АВИСМА» и компания Boeing) - ЗАО «Ural Boeing Manufacturing» 01  02  03  04  05  06  07  08  09  10  11  12  ( Read more... ) |

| Monday, November 22nd, 2010 | |

| 6:22 pm | U.S. Dollar Chart From 1980 Thru 2010  http://dailybail.com/storage/chart-doll http://jessescrossroadscafe.blogspot.co |

| 11:05 am | metaltorg.ru: Тайны монетного двора (27.03.2006) Платежеспособность денег ныне обеспечивает Центробанк (и власти) государства. А фактическая цена денег, как себестоимость их производства, стремительно пошла вниз. Затраты на выпуск современных бумажных банкнот в мире заметно ниже 1% от их номинала, а металлических разменных монет в среднем составляют около 15%. К примеру, при недавней массовой эмиссии монет евро она составила 4-17% от их номинала. Фактически все современные технологии и используемые материалы нацелены на дальнейшее снижение себестоимости монет, при сохранении необходимой стойкости к коррозии, износу и защите от подделки. Предел экономии – выпуск бумажных денег параллельно монетам. Пример – китайский фынь (1/100 юаня), существующий и в алюминиевом, и бумажном вариантах (номиналы в 1, 2 и 5 фыней). Защита таких монет и купюр от подделки слаба, однако неплохо обеспечивается контролем сложного массового сбыта подобных денег. Сейчас на ведущих монетных дворах мира, помимо традиционной штамповки из алюминия или прочих металлов, все более распространяются монометаллические монеты сложного состава и биметаллические, чаще плакированные. Плакированной называется монета, ядро которой состоит из недорогого металла (обычно из стали), полностью или только на главных сторонах имеющая слой-покрытие из более стойкого металла или сплава. Технологически этот процесс осуществляется путем горячей прокатки стального листа между двумя листами тонкого проката цветного металла (сплава). В результате образуется сравнительно прочное (биметаллическое) соединение, т. е. прокат со стойким покрытием толщиной до 100 мкм. Далее этот полуфабрикат поступает на вырубку и чеканку монет. В России такой технологией производятся современные монеты в 1 и 5 копеек (сталь, плакированная мельхиором), а также монеты в 5 рублей (медь, плакированная мельхиором). Более сложные технологии («бортик» сбоку) обеспечивают чеканку монет сразу из двух видов сплавов. Пример – российская монета в 10 рублей (центр – латунь, бортик – мельхиор). «Биметаллические на вид» монеты очень привлекательны, однако заметно более дороги. В целом для всех новых видов монет технологическая компонента себестоимости начинает приближаться к основным затратам производства на дорогие монетные сплавы и металлы. Невзирая на секретность точного состава российских монет (доступного любой металловедческой лаборатории) они весьма близки к известным сплавам, особенно по их стоимости. Для расчетных оценок состав монет номиналом в 10 и 50 коп. принят как латунь марки Л68, для монет в 1 и 2 руб. – как сплав МНЦ 18-20, для плакировочных покрытий монет 1, 10 коп. и 5 руб. – как мельхиор МН25. Толщина плакировочных покрытий наших монет близка к норме ЕС (около 30 мкм) и США (до 50 мкм). Отметим, что в отличие от России, химический состав сплавов, использующихся для выпуска монет в ЕС и США, точно и широко известен. Чем, кстати, не преминули воспользоваться западные экономисты – они подсчитали, что изготовление каждого металлического доллара образца 1971 г. («Эйзенхауэровский доллар») обходилось казне США в 8 центов, но с введением монеты образца 1979 г. («доллар Энтони») было успешно снижено до 3 центов (в ценах того времени). Эта оценка касается только стоимости материалов, поскольку полная себестоимость выпуска монет не афишируется и на Западе. Сколько стоят наши деньги? Вопрос себестоимости наших монет вызывает наибольший интерес. Особенно если вспомнить про непрерывный и заметный рост цен на цветные металлы в последние годы. Для понимания того, дорого или дешево обходится нам работа российского Монетного двора, целесообразно сравнение наших монет с монетами других стран. В части китайской «мелочи» сравнение с российскими аналогами однозначно: наши монеты дороже на порядок-два. Оценим, для контроля, себестоимость производства металлических монет России с США и ЕС (см. таблицу 1).  Фактически, с учетом секретных технологических затрат, себестоимость производства монет еще выше, чем в оценках таблицы 1 на 30-50%. Какие же можно выводы сделать из проведенных сравнений и оценок? Вывод первый – сравнительно приятный. По внешнему виду, используемым материалам и применяемым для чеканки монет технологиям мы не уступаем самым развитым странам. По внешнему виду (и износостойкости) наши 1, 5 и 10 копеек заметно превосходят 1, 2 и 5-ти центовые евро, а 5-ти рублевая монета может потягаться с 10, 25 и 50 центами доллара США. Наша «биметаллическая» монета в 10 рублей на порядок уступает по покупательной способности технологически схожим монетам в 1-2 евро, но не менее красива! Вывод второй – закономерный Чудес не бывает, за удовольствие «хорошо выглядеть» (на уровне западных стран) надо платить. Напомним, что платить за дорогостоящий цветной прокат и чеканку новых монет мы начали в кризисном 1997 году, в конце-концов закончившимся дефолтом 1998 года. Невзирая на многие общегосударственные проблемы российские власти, включая Минфин (в состав которого входит Объединение "Гознак") и Центробанк РФ, традиционно не могут экономить. Или не хотят? Вывод третий - наименее оптимистичный С ростом цен на цветные металлы наши Монетные дворы (Объединения «Гознак») все в большей степени выпускают дорогостоящий цветной лом. Если западным странам удается удерживать затраты на производство монеты ниже ее номинала, то нам – нет. Причем разрыв этот неуклонно нарастает. Фактически всю нашу мелочь номиналом ниже 50 копеек уже можно смело ставить в один ряд с золотыми червонцами или серебряными долларами – стоимость материала, из которого они изготовлены, намного превышает нанесенный на них номинал. Наши монетки в 1, 5 и 10 копеек – кандидаты на очередной мировой рекорд. Себестоимость их производства превысила номинал на порядок! Эту ситуацию подтверждают и официальные источники - в интервью «Известиям» 31.01.06 г. первый заместитель председателя Банка России Георгий Лунтовский сказал буквально следующее: «…хочу заметить, что убыточны практически все низкономинальные монеты. Конечно, если бы ЦБ учитывал только свои интересы, то мы бы пошли по пути, по которому пошел ряд стран, - отказались бы от чеканки мелкой монеты. Тем более что монеты, выпущенные в обращение, в кассы банков фактически не возвращаются». Кстати, сколько же именно «не возвращается в кассы банков»? Опираясь на статистику ЦБ РФ, достаточно легко определить объем металлической денежной массы «на руках» и годовую эмиссию. Согласно отчетам ЦБ РФ от 01 октября 2004 и 2005 гг., количество монет за этот период выросло с 21,1 млрд экз. до 24,9 млрд экз.  Аналогичные темпы эмиссии монет сохраняются многие годы, а наши финансисты полагают, что население продолжает копить наши красивые монеты. Весьма сомнительно, особенно в части копеек… На текущее производство «исчезающих» монет в РФ затрачивается, как минимум, 1,1 млрд рублей (около $40 млн) в год только по затрачиваемым материалам. Если же попытаться учесть стоимость прочих затрат (зарплата, оборудование, инкассация и т. п.), то эта цифра вырастет минимум вдвое. Подобное положение сохраняется не первый год, и, видимо, всех устраивает. Немереные заплаты Центробанка и Минфина РФ выплачиваются регулярно, а производство «Гознака», ставшее заметным потребителем никеля и меди в стране, устойчиво работает. Кого волнуют эти монеты, если эмиссия бумажных денег Центробанком РФ вдвое выше. К примеру, в период с октября 2004 г. по октябрь 2005 г. она превысила 35%. Впрочем, это уже об инфляции и совсем другая статья… http://www.metaltorg.ru/analytics/prec/ Imported event Original |

{kind=link}