[Most Recent Entries] [Calendar View] [Friends]

Below are the 20 most recent journal entries recorded in

iv_g's LiveJournal:

| Wednesday, January 26th, 2011 | |

| 4:05 pm | Госдума приняла в 1-м чтении законопроект о "вольном приносе" МОСКВА, 25 января. /ПРАЙМ-ТАСС/. Госдума на пленарном заседании во вторник приняла в первом чтении проект закона "О внесении изменений в закон РФ "О недрах" и другие законодательные акты РФ". Законопроектом устанавливается возможность предоставления гражданам, зарегистрированным в качестве индивидуальных предпринимателей, права пользования недрами для добычи россыпного золота - "вольном приносе". Иностранным гражданам и лицам без гражданства добыча золота не разрешается. Законопроект предусматривает выдачу индивидуальным предпринимателям без конкурса /аукциона/ упрощенных лицензий на пользование конкретными участками недр, содержащими незначительное /менее 10 кг/ количество золота, и распространение на них упрощенной системы налогообложения. Порядок осуществления операций с россыпным золотом, добытым индивидуальными предпринимателями на основании лицензии на право пользования недрами на участках недр, которые в количественном и качественном отношении не являются объектами промышленной разработки, определяется правительством РФ. http://gold.prime-tass.ru/show.asp?id=2 |

| Monday, December 13th, 2010 | |

| 7:33 am | Кризис поменял структуру спроса на золото Ювелирная компания R Holt & Co покупает оборудование, которое позволит максимально снизить использование золота, пишет Financial Times, — и одновременно в Британии в ноябре на 400% по сравнению с ноябрем 2009 г. подскочили продажи золотых государственных монет. Британский Монетный двор закупает новые прессы, чтобы поспевать за спросом. Причина контраста — в росте цен на золото, который с 2001 г. составил 450%. Золото бьет рекорд за рекордом: во вторник пала очередная историческая высота — $1430 за тройскую унцию. К концу недели произошла коррекция — $1390. Структура спроса на золото начала меняться в кризис. По данным World Gold Council, в 2009 г. инвестиционный спрос составил 1959 т, а ювелирный — 1759 т. Во II квартале спрос ювелиров снизился на 18% по сравнению с I кварталом, в III квартале — вырос на 25% к уровню II квартала. Но этот спрос поддержали несколько стран: Китай, Турция, Россия и Гонконг, где украшения рассматриваются как инвестиция, пишет World Gold Council, в других странах спрос на украшения из золота падает. «Если инвестиционный спрос на золото снизится, стоит начинать волноваться. Потому что спрос со стороны ювелиров сейчас уже почти отсутствует», — уверяет Вальтер де Вет, руководитель департамента исследований Standard Bank. «Мы видим серьезный сдвиг в сторону серебра и недрагоценных металлов», — говорит Филипп Клапвяйк, руководитель GFMS, консалтинговой компании по драгоценным металлам. Мода уводит ювелиров и потребителей прочь от золота. Бестселлерами в британской ювелирной сети Ernest Jones стали серебряные браслеты. По словам Колина Вагстаффа, директора по маркетингу Signet, владеющей Ernest Jones, потребление ювелирной продукции будет больше зависеть от брендов и от внешнего вида, в продукции будут использоваться альтернативные металлы. Снижение ювелирного спроса, конечно, негативный фактор, но определяющим сейчас является спрос инвесторов, подчеркивают аналитик Deutsche Bank Ольга Окунева и Кирилл Чуйко из UBS. Пока валютные рынки будет лихорадить, а прогнозы экономического роста как развитых, так и развивающихся стран будут так часто пересматриваться, инвесторы продолжат вкладывать средства в золото, считают эксперты. Рост цены золота не пузырь, полагает гендиректор Kinross Тай Берт, на рынке золота создается ситуация идеального шторма: если неопределенность продлится — инвесторы по-прежнему будут доверять золоту, если экономика восстановится — возрастет риск инфляции, а это опять благотворно отразится на ценах на металл. Владелец NR Investment Натаниэль Ротшильд, напротив, уверен, что на рынке золота зреет пузырь, который лопнет, как только укрепятся валюты. Золото — градусник мировой экономики, считает Чуйко: в 2008 г. 14% мирового производства пришлось на торгующиеся бумаги, привязанные к котировкам золота (ETF), в 2009 г. — 26%, а в 2010 г. показатель скорее всего вернется на уровень 14%. Как только инвесторы найдут, где заработать больше, они начнут уходить, заключает он.  Прогноз цены Золото в среднем за год будет стоить в 2010 г. $1211 за тройскую унцию, в 2011 г. – $1450, в 2012 г. – $1600. А в 2013 г. произойдет коррекция и золото опустится до $1200 за тройскую унцию, считают в Deutsche Bank. http://www.vedomosti.ru/newspaper/artic |

| Sunday, December 5th, 2010 | |

| 3:19 pm | Китай увеличил импорт золота в шесть раз За 10 месяцев 2010 года Китай увеличил объемы импорта золота в 6 раз в сравнении с аналогичным периодом прошлого года, сообщает "Азиатский репортер" со ссылкой на председателя Шанхайской золотой биржи Шень Сян Жун. С января по октябрь в КНР было ввезено 209,72 тонны золота. На фоне роста поставок выросли и цены на драгметал. К ноябрю 2010 года стоимость золота составила рекордную $1,4 тыс. за тройскую унцию. Объем торгов на Шанхайской бирже с начала 2010 года вырос на 43% к уровню прошлого года и сосавил более 5 тыс. тонн. По прогнозам министерства промышленности и информационных технологий КНР, по итогам года объем импорта золота в Китай может достичь 250 тонн. Объемы собственного производства вырастут на 10%, достигнув 345 тонны. Китай наращивает производство золота ежегодно, начиная с 2004 года. С 2007 года страна считается мировым лидером в добыче драгоценного металла. Эксперты Всемирного золотого совета прогнозируют, что объем торгов на рынке золота в Китае в ближайшие десять лет может удвоиться. Уже сейчас можно сказать, что ежегодно спрос на ювелирные изделия в Поднебесной будет прибавлять 8-10%. http://www.k2kapital.com/news/43003 |

| 12:33 pm | metaltorg.ru: О прогнозах цен на металлы (02.08.2004) Как черная, так и цветная металлургия отличаются от многих других отраслей промышленности длительным инвестиционным периодом. Собственно металлургическое предприятие полного цикла по современным технологиям строится за считанные годы. Однако его конкурентные преимущества на мировом рынке будут невелики или будут отсутствовать вообще. Выигрыш от современных технологий в металлургии не столь велик по сравнению с инфраструктурными преимуществами предприятия. Среди них выделяется обеспеченность сравнительно недорогим сырьем и энергией, а также невысокие транспортные издержки. В случае, когда «с нуля» надо реализовывать весь металлургический комплекс, включая горнорудную его часть, сроки окупаемости инвестиций растут до десятилетия, а объемы инвестиций считаются миллиардами. Бизнес-планирование таких проектов, их сроки окупаемости и конечная рентабельность, конечно, связаны с ценами. А первые среди них – перспективные цены продукции, т.е. в металлургии – цены на металл. Попытки фондовых аналитиков спрогнозировать цены на месяцы и годы вперед представляют собой новый и любимый вид игр на большие деньги. Баланс спроса и предложения тут лишь средняя карта. Она легко бьется козырями геополитических процессов. Войны и конфликты, вмешательства правительств, отдельные события (например, забастовка заметного ГОКа или металлургического комбината) оказывают на цены много большее влияние. Финансовому рынку, например, хэдж-фондам, свободно оперирующим активами в триллионы долларов, в общем-то неважно, какой прогноз, вверх или вниз, не оправдался. Главное, чтобы сошелся с прибылью общий баланс множества сделок по диверсифицированному пакету инвестиций. Баланс этот, как правило, сходится, а раскачка цен по реальным товарам – лишь побочный его эффект. Более того, чем рынок нестабильнее – тем лучше! Становится выше потенциальная прибыль у главных его финансовых игроков, следовательно – возникает интерес к его «раскачке». Ниже – подробнее о фактической ситуации по различным группам металлов. Рынок драгоценных и редких металлов Начнем с подведения итогов по прогнозированию цен на 2003 год. Прежде всего – по рынку драгоценных металлов, где опыт финансовых аналитиков очень велик. Соответствующие данные по основным драгметам (прогнозы декабря 2002 г. – января 2003 г.) приведены в таблице 1.  Итоги этого анализа авторитетнейших банков и компаний оказались весьма слабы. В среднем по году цены прогнозов оказались занижены (кроме рынка серебра) на 6-12%. На конец 2003 года – занижены по всем базовым драгоценным металлам на 15-17%. Главная причина ошибок – существенная недооценка глобальных процессов в мировой экономике. Прежде всего – это недостаточный учет общемировой инфляции в долларовой зоне, т.е. девальвации доллара США. Большинство аналитиков, к примеру, мало внимания обратило на рекордный дефицит бюджета США. Он, в общем-то, привычен, однако при вялом состоянии американской экономики оказал на рынок большой эффект. Избыточные мировые финансы активно искали в прошлом году сферу применений. Классическое их вложение (в золото) принесло за год 21,3%, в серебро – 28,3%. О существенной недооценке золота мы предупреждали еще в ноябре 2002 года, в статье «Золото – металл или нет?» («Металлургический бюллетень» № 2). Инфляция в условиях превышения потребления золота над его добычей была тогда весьма устойчивой. К концу 2003 года она еще усугубилась. После спада в 2002 году золотодобыча в мире по итогам 2003г. выросла только на 0,4% (до 2 601 тонны). Это вновь на 15-20% ниже потребления, т.е. опять истощает золотые резервы мира (около 10000 тонн). Долгосрочный прогноз для цен на золото является очевидным – дальнейший рост. Платина, востребованная не только спекулятивно, но и технологически (катализаторы и т.д.) подорожала за 2003 год еще сильнее. Вклад в нее принес 35,8% годовых, а прогнозы составили в среднем только 74-88% от реальных цен. Отдельно несколько комментариев по мировому рынку палладия. Основное производство его в мире Норникель контролирует, а цены – нет. Сохраняем по этому металлу свое мнение – близок к платине и более чем существенно недооценен. Частично виновата в этом сама Россия, полностью дестабилизировавшая его рынок в 90-е годы. Подробнее – в статье декабря 2003 года «Война цен против палладия» (в журнале «Металлургический бюллетень» №24‘2003. Результат этого – не только нестабильные и хронически заниженные цены, но и слабое его техническое применение. Британское аналитическое агентство Johnson Matthey в начале 2003 года сообщало, для палладия «цена останется низкой, на уровне 120-180 долл. в ближайшие полгода». Вторили им и наши финаналитики (например, «НИКойл» – в среднем $180). Средняя цена при этом достигла $ 220, поэтому в середине года Johnson Matthey «подправило» свой прогноз до 140-220 $/унцию. В среднем за год цены на палладий составили 200,6 $/унцию и превзошли средние «западные прогнозы» на 20%. Однако они были самыми нестабильными, дав с 02.01.2003 до 02.01.2004 отрицательную доходность в 7%. Рынок цветных металлов По рынку цветных металлов прогнозирование оказалось еще плачевнее. Соответствующие данные по 2003 году приведены в таблице.  Удивительно, но по всем(!) основным цветным металлам все(!) ведущие «западные» аналитики ошиблись. В среднем по году цены прогнозов оказались занижены (кроме цинка) на 4-22%. На конец 2003 года – занижены по всем базовым металлам на 15-54%. Одна из причин этого – та же, что и для драгоценных металлов, т.е. недооценка общемировой инфляции. Другая немаловажная причина – недооценка высоких темпов развития экономики Китая с соответствующим спросом на металлы и металлургическое сырье. Китай уже стал заметнейшим потребителем, как металлов, так и сырья цветной металлургии, спровоцировав их дефицит в мире. Результат – рост цен по всей цепочке от руды до конечной продукции цветной металлургии. В прошлом году западные аналитики при обосновании прогнозов все дружно смотрели поближе (на ЕС и США), где темпы «оживления» экономики (т.е. спроса на металл) прогнозировались низкими и были фактически невелики. Китай, как и многие развивающиеся страны, они просто проглядели. Сравнение по цветным металлам дает еще один любопытный вывод. Чем дальше страны с основной добычей и производства металла от США и ЕС, тем больше для этого металла ошибка прогноза (или умышленное занижение его цен). Отметим, что такие ошибки - всегда в пользу потребителей и никак не безвредны для производителей рудного сырья и металла. ГМК «Норильский никель» на продаже никеля в начале 2003 года по долгосрочным хеджированным контрактам понес потери до $500 млн. Причина – ориентация их цен на «авторитетные» прогнозы. Отметим по редким металлам и еще одну тенденцию. Продолжается становление на мировом рынке группы компаний монополистов по ряду металлов. Чаще всего – из Китая (редкоземельные металлы, вольфрам и т.д.). Результат этого процесса рано или поздно все тот же – рост цен. Рынок черных металлов По стальному рынку прогнозов цен встречается заметно меньше. Причем чаще они не цифровые, а даже оценочные. Оно и понятно – здесь огромна номенклатура продукции и цен, много шире спектр производителей и потребителей продукции. Именно поэтому мечта Лондонской биржи металлов (LME) - организовать продажу фьючерcных контрактов на стальной прокат - не встретила поддержки специалистов. Зарегистрированный склад самой современной стальной продукции – тонкого листа, никакого смысла не имеет. Технологически ему лучше сразу с прокатного стана идти на штамповку, чем катастрофически быстро ржаветь. Без биржи, имея региональные таможенные пошлины и квоты, стальной рынок по ценам прогнозируем много сложнее. Однако, кроме редких фондовых аналитиков, их порой публикуют металлургические комбинаты. Приведем некоторые прогнозы стальных цен на 2003 год (не принимая во внимание корректировки в течение года): - эксперты ЕС – снижение цен; - японские меткомбинаты – снижение; - Standard & Poor’s – снижение; - Brunswick UBS – снижение; - LongBow Reseach – стабилизация. - Arcelor – стабилизация; - WorldSteelDynamics – повышение на 10%. Итог 2003 года для средних мировых цен – рост на 22% (по фактическим данным CRU international, Metal Bulletin, MEPS). Причины ошибки прогнозов - те же, что и для цветных металлов. Реальности рынка вызвали у «специалистов» немалое раздражение. Нам запомнилось весеннее высказывание старшего экономиста Бостонского исследовательского института Джона Мазерсоула: «Нынешнее удорожание металла – это попытка провести покупателей. Сталепроизводители постараются выжать с них столько, сколько смогут. Спад цен может произойти лишь во второй половине 2004 года или в начале 2005-го», – сообщил он. Это американское мнение, поэтому относится прежде всего к американской стальной индустрии. Кризис ее конкурентоспособности привел за последние годы к банкротству десятков предприятий и общеизвестен. Нет никакого «жирка» у этой индустрии, причем уже давно! Пожалел бы лучше своих... А прогноз его стальных цен на 2004-2005 годы является вполне типичным для большинства зарубежных и российских аналитиков. И, как всегда, весьма сомнительным. Более точным, на наш взгляд, является прогноз на 2 года от украинского премьера Виктора Януковича, сделанный 19 июня в Днепропетровске. Именно этот срок он отвел «для высоких цен и модернизации производства металлургам», далее ожидается выход на мировой рынок дешевой продукции металлургии Китая. http://www.metaltorg.ru/analytics/c |

| Wednesday, December 1st, 2010 | |

| 12:15 pm | tradingeconomics.com: экономическая статистика http://www.tradingeconomics.com/ 01  02  03  04  05  06  07  08  09  10  11  http://www.tradingeconomics.com/World-E |

| Friday, November 26th, 2010 | |

| 1:00 pm | Прогнозы, мировой кризис Аскар АКАЕВ иностранный член РАН, гл.н.с. ИМИСС МГУ им. М.В. Ломоносова Виктор САДОВНИЧИЙ академик, вице-президент РАН, ректор МГУ им. М.В. Ломоносова Андрей КОРОТАЕВ доктор исторических наук, профессор, в.н.с. Института востоковедения и Института Африки РАН Кризис 2008 года можно было предсказать в начале 2007 г. , вторая волна кризиса наступит в июле–августе 2011 г. В полном объеме публикуется в журнале «Экономическая политика» (декабрь 2010. № 6) http://cliodynamics.ru/download/Akaev_S http://cliodynamics.ru/index.php?op |

| Tuesday, November 23rd, 2010 | |

| 1:00 pm | «Рост цен на золото — не пузырь», — Тай Берт, Kinross Gold Kinross — единственный из мировых золотодобывающих гигантов, кто активно работает в России. В прошлом году «дочка» Kinross — Чукотская ГРК стала второй в России компанией по объемам добычи драгоценного металла. Президент Kinross Тай Берт находит, что инвестиционная среда в России — одна из самых привлекательных, что здесь — будущее мировой золотодобычи, и уверяет, что сотрудники его компании за 15 лет работы не сталкивались с коррупционерами. Тем не менее идеи о том, как повысить привлекательность горнодобывающего бизнеса в России, у Берта есть, и он поделился ими с «Ведомостями».  ( Read more... ) — Kinross вышла на российский рынок еще до моего прихода в компанию и работает здесь около 15 лет. Самым первым приобретением компании стал рудник «Кубака» в Магаданской области. Этот актив был продан, потому что его ресурсы были почти исчерпаны. Нынешний владелец («Полиметалл». — «Ведомости») собирается возобновить добычу на этом руднике из-за взлета цен на золото. В 2007 г. мы приобрели компанию Bema Gold, получив доступ к руднику «Джульетта», который эксплуатировали в течение нескольких лет, а потом тоже продали. На сегодняшний день нашим крупнейшим объектом является месторождение Купол — второй по размерам золотодобывающий рудник в России. Проект был запущен два года назад при поддержке региональной администрации Чукотки, доля которой составляет 25%. Одно из последних приобретений — месторождение Двойное, расположенное в 90 км от Купола, и площадь Водораздельное, расположенная вокруг Двойного. Для переработки руды с этих месторождений планируется использовать мощности золотоперерабатывающей фабрики Купола. По нашим подсчетам, потребуется около двух лет на создание дорожной и производственной инфраструктуры, после чего производство будет запущено. В результате мы будем располагать еще одним долгосрочным источником руды, которая будет перерабатываться на Куполе. Кроме того, мы сотрудничаем с компанией «Полюс золото», рассматриваем несколько возможных объектов для совместных инвестиций, включая проведение технического аудита Нежданинского месторождения и ряда других российских геологоразведочных объектов. На сегодняшний день Kinross добывает в России 20% золота от общего объема местной золотодобычи. — У кого именно Kinross приобрела месторождения Двойное и Водораздельное? По словам руководителя ФАС, бенефициарами компании-продавца были российские бизнесмены Александр Абрамов, Александр Фролов и Давид Давидович. — Мы приобрели эти месторождения у холдинговой компании Millhouse Capital. ( Read more... ) — Вы упомянули о снижении добычи золота в глобальном масштабе и о том, что количество месторождений с высоким содержанием золотоносных руд постепенно уменьшается. Добывать золото становится все сложнее. Где, по вашему мнению, находятся новые районы добычи золота? — Есть целый ряд перспективных территорий, и Россия входит в их число. Могу назвать Северную Канаду, Аляску, Западную Африку и др. Ведущие золотодобывающие компании должны включить эти регионы в сферу своих интересов. ( Read more... ) — В кризис Kinross провела еще одну блестящую сделку — с акциями Harry Winston Diamond Corp. Компания приобрела акции у Роберта Гэнникота, когда их стоимость почти достигла дна, а спустя год продала ему те же бумаги, заработав на них почти $400 млн. Кому принадлежала идея такой сделки? — (Смеется.) Мы несколько лет присматривались к алмазному руднику Diavik и к самой компании, так как Diavik — одна из лучших алмазных шахт мира. К тому же она находится на очень знакомой Kinross территории — в Северной Канаде, неподалеку от Северного полярного круга. Климат здесь схож с климатом местности в районе месторождений Купол на Чукотке или Форт-Нокс на Аляске. По мере развития кризиса мы обратили внимание на возможность приобрести долю в одной из лучших шахт по привлекательной цене. Мы не думали, что кризис продлится долго. Компания Kinross могла похвастаться стабильным финансовым положением и располагала достаточными наличными средствами. В результате мы произвели удачную инвестицию и за короткое время утроили вложенную сумму. Это была очень интересная сделка, принесшая высокую прибыль. Kinross никогда не теряет бдительности и всегда отслеживает наличие таких благоприятных ситуаций. http://www.vedomosti.ru/newspaper/artic |

| Saturday, November 20th, 2010 | |

| 4:22 pm | bloom-boom.ru: Модная тема - золото. Всё познается в сравнении. 10 ноября 2010 Старая истина, что всё познается в сравнении, привела меня к мысли о необходимости оценки текущей ситуации на рынке драг.металлов с позиции прошлого, со времени минимальных котировок. Для сравнения были взяты недельные данные по золоту, серебру, платине, палладию, а также меди и Brent. Хочу с Вами поделиться тем, что из этого получилось: Значения минимальных котировок каждым из сравниваемых commodities осенью 2008 года котировок приняты за 100%. На выходе получены величины абсолютного роста к текущему моменту от минимальных значений осени 2008 года. Все сравниваемые commodities на данный момент находятся на максимуме своих значений, только отличаются величиной абсолютного роста. На следующем графике отражены только абсолютные величины роста commodities от собственных минимальных значений осени 2008г.  Как ни странно, но золото выглядит бедным родственником, на фоне абсолютного роста остальных commodities. Полученные результаты расширили первоначальные условия сравнения. Следующий этап: расчет цен сравниваемых commodities в унциях золота и сравнение величин абсолютного роста в унциях золота. И для визуализации абсолютные величины роста на графике:  Полностью http://www.bloom-boom.ru/blog/3383.h |

| 4:00 pm | metaltorg.ru: Золото: кризисные и антикризисные возможности 04.09.2009 Ряд новостей 2009 г. с золотого рынка подогрел наш интерес. Привлекла новость из благополучной Франции, где в феврале началась ажиотажная скупка золотых монет. Нумизмат Серж Сиово из конторы «Сан-Марк коллексьон» сообщил, что его оборот увеличился в несколько раз. Он вспоминал, что последний раз видел такое в 1981 г., когда к власти пришел социалист Франсуа Миттеран, обещавший революционные реформы: «Тогда многие состоятельные люди собирались бежать из страны, предварительно превратив франки в драгметалл. Сейчас же народ к нам ломится из-за нынешнего финансового кризиса». Мировой спрос на золото за I квартал 2009 г. подскочил на 36% в годовом исчислении, до 1034 т, сообщил WGC (World Gold Council). Причем впервые с 2004 г. спрос со стороны инвесторов превысил спрос ювелирной промышленности: первый более чем утроился – до 600 т, а второй – снизился на 25%, до 355 т. Другая удивительная новость по рынку золота пришла в июле 2009 г. из Германии. Дабы разгрузить очередь покупателей и упростить оформление сделки, один из банков открыл в терминале №1 международного аэропорта Франкфурта первый в мире автомат по продаже золота. Сообщается, что автомат Gold to Go продает золотые пластинки весом 1, 5 и 10 г и золотые монеты: 5-долларовую канадскую Maple Leaf и 15-долларовую австралийскую Kangaroo. Причем компьютер, обслуживающий устройство, обновляет цены каждые 15 минут, получая очередные сводки по Интернету. Более серьезная новость пришла из Китая: руководитель госадминистрации по иностранной валюте Ху Сяолянь сообщил, что Китай увеличил свои золотые резервы до 1054 т и вышел на пятое место по этому показателю в мире. Однако валютные резервы Китая (преимущественно в долларах и гособлигациях США) выросли еще быстрее. По всем признакам вопрос как финансовой устойчивости, так и выгодности инвестиций в золото остается актуальным не только для частников и финансистов, но и для целых стран. Тем более в сложные времена глобального финансового кризиса. «Над водой»: цены… После отмены Бреттон-Вудского соглашения место золота в международной платежной системе занял доллар (см. Неоднозначная история вопроса), а вместе с этим в руках США оказался «философский камень». Чтобы расплатиться, больше не надо было что-либо добывать или производить – достаточно незаметно для других включить печатный станок. Совсем незаметно не получилось – с 1970 по 1980 г. курс доллара относительно золота упал в 15 раз (рис.1).  Геополитический гегемон XIX века – Великобритания – оказался в стороне от этого праздника жизни. Но часть влияния ему удалось сохранить – лондонский фиксинг остался наиболее авторитетным источником текущей стоимости золота. Причина авторитетности проста – его устанавливает пятерка крупнейших финансовых структур мира. Рассуждения о прозрачности данной процедуры и причинах именно такого положения дел, к сожалению, не вписываются в рамки данной статьи, поэтому ограничимся констатацией лишь двух фактов: в случае отсутствия согласия в рядах продавцов и покупателей значение фиксинга устанавливает председатель данной процедуры, и эти цены считаются наиболее справедливыми в мире. После ближневосточного кризиса 1980-х гг. ценность золота постепенно падала, достигнув минимума в 2001 г. Сказались ли теракты в США или какие-то другие факторы, но с осени 2001 г. цены начали активно расти. Мнения аналитиков на счет дальнейших перспектив колеблются от $300 до $2000 за унцию, и согласия среди них нет. Попробуем же разобраться, как на самом деле обстоят дела на рынке золота. И «под водой» – состояние «рынка» золота Роль золота Начнем с общих понятий экономики, заметно изменившихся за последнее столетие. Если ранее речь шла о характеристике стран через объем промышленного производства, позднее – через общий объем индустрии (бизнеса), то сейчас – через валовый внутренний продукт (ВВП), учитывающий многие виртуальные ценности, вплоть до злополучных финансовых услуг. Однако для золота в этом изменяющемся мире есть общая тенденция. Как ранее к промышленности, так и сейчас к ВВП оно с каждым годом имеет все меньшее отношение. Мировой ВВП 2008 г. оценивается в $70 трлн, а добыча золота (2112 т) – в $0,059 трлн. Это означает, что отношение стоимости золота к материальным ценностям, выпущенным в мире, упало до пренебрежимо малого значения в 0,085%. Как и упало почти до нуля к денежному обороту, обеспечивающему общемировой бизнес. В связи с исчерпанием богатых месторождений добыча золота, как и его «извлечение» из госзапасов (рис. 2), никак не хочет догонять ни растущий спрос, ни темпы мирового развития. О состоянии российского рынка золота – см. Золото в России. Баланс мирового рынка золота «нарушен» всегда, давным-давно, и принципиально кризис на него не влияет.  Спрос и предложение Золото, в отличие от других товаров, однажды попав на рынок, обращается на нем чрезвычайно долго (благодаря этому оно и стало средством платежа). Но с началом промышленной добычи объемы вторичного драгметалла обычно уступали добытому – потребители накапливали его в виде ювелирных изделий. И вот в I квартале 2009 г. состоялось весьма примечательное событие – поступление на рынок золотого лома практически сравнялось с добычей рудного золота (рис. 3).  Это именно лом из запасов населения, а не выбросы банковских или государственных золотых резервов. В отчете GFMS от 3 августа сообщается, что в первом полугодии 2009 г. в рамках Межбанковского соглашения по золоту (иначе продавать нельзя) состоялась продажа всего лишь 39 т металла, что на 73% меньше, чем в аналогичном периоде годом ранее. Более того, основные продажи были осуществлены в I квартале, тогда как во II квартале покупки уже превысили продажи. В целом было перепродано 92 т золота, а выкуплено другими центральными банками 56 т, включая банки вне CBGA. Крупнейшими продавцами стали ЦБ Франции (около 44 т) и Европейский ЦБ (около 35 т). Вопреки красивым новостям об ажиотажном спросе на золото (в начале этой статьи), население многих стран понесло свои ювелирные изделия в скупку. Видимо, кризис все же добрался до семейных кубышек. Причем, обращают внимание аналитики WGC, поступления золотого лома на рынок росли не только в азиатских странах, но и на Западе. Объемы золота на руках у населения (и частных компаний) мира чрезвычайно велики и с трудом поддаются подсчету. По последним публикациям, весь рынок золота оценивается примерно в 160 тыс. т – фактически это все золото, добытое человечеством за свою историю. Население, по разным данным, владеет от 40 до 60% этого объема (60–95 тыс. т), официальные резервы всех банковских хранилищ мира – менее 30 тыс. т. На промышленное потребление в последние годы приходится и того меньше – не более 1/5 ежегодной добычи. По итогам I квартала 2009 г. государственные запасы золота продолжали сокращаться (рис. 4 и табл. 1).   Промышленное потребление в кризис также сократилось, причем это подтверждается как британскими (WGC), так американскими (USGS) аналитиками. Ювелирная промышленность, электроника и стоматология за год сократили закупки золота на 27–31%. И все это – в придачу к резкому росту поступлений золотого лома. Вот и получается, что рост инвестиционного интереса к золоту оказался более чем компенсирован за счет растущего предложения (табл. 2). Впрочем, уже во II квартале объемы сданного лома сильно сократились, так как цены шли вниз, а экономическая ситуация стала относительно стабильной. Но сильно сдал и спрос. Что интересно – спрос упал по причине сокращения закупок инвестфондами (в 8 раз), тогда как вложения в слитки, монеты и прочие золотые изделия продолжали расти.  Кризис и золото Разразившийся с 2008 г. мировой финансово-экономический кризис, безусловно, отразился на стоимости золота. Но гораздо меньше, чем на других типично биржевых товарах (рис. 5).  Золото явно отслеживает фактическую мировую инфляцию и выглядит много стабильнее и надежнее многих других вариантов инвестиций. В 2008 г., а особенно в его второй половине, вложения в золото были сравнительно невелики, поскольку дефицит финансовой наличности в разгар кризиса привел к обратному эффекту. Многие держатели золота, наоборот, продали часть своих активов. Сейчас, с прохождением дна кризиса и ощущением мощной эмиссии долларов США, интерес к золоту усилился. Этот факт западные аналитики опровергают. Как считает главный исполнительный директор GFMS Пол Уокер, тенденция роста стоимости золота близка к завершению. «Я убежден, что мы находимся недалеко от фундаментального разворотного пункта для золотого рынка, – заявил он агентству Bloomberg. – Мое личное мнение: риски снижения цен в следующие 2–3 года повышаются… Снижение стоимости активов и вялый экономический рост будут превалировать в следующие полтора года. При этом сценарии инвестиционная цена золота начнет выглядеть гораздо менее интересной». Глава GFMS уверен, что в 2010 г. средняя цена золота будет «ниже уровня $1000 за унцию, на котором она находится сейчас». Впрочем, он оговаривается – до конца года цены могут превысить $1100 за унцию. Прогноз директора GFMS вполне справедлив, но при одном допущении – мировая экономика начнет активно восстанавливаться. Без этого – вложения в любое производство с точки зрения инвесторов будут неоправданно рискованны или (в лучшем случае) недостаточно доходны. Никакие заклинания из разряда «дно пройдено, пора покупать» на крупных инвесторов не действуют. Деньги не любят суеты, и до той поры, пока на горизонте не забрезжит обоснованный (!) рост, они будут искать «тихую заводь». Казалось бы, платежное средство с многотысячелетней историей вполне подходит на эту роль, причем как для фондов/банков/государств, так и для рядовых граждан. Если бы не два «но»… Во-первых, золота физически на всех не хватит. Как было сказано в начале статьи, его доля в мировом обороте капитала сократилась до пренебрежимо малых величин. Рост же стоимости этого металла до соотношения 1:1 со свободными деньгами приведет к коллапсу всей системы. Поэтому и приходится банкам вкладываться в другие доступные ликвидные активы – промышленные металлы, нефть, зерно, – создавая дефицит и на этих рынках. А во-вторых, инвестор инвестору рознь. Вкладчики SPDR Gold Trust, крупнейшего из торгующихся на рынке фондов инвестиций в золото (существует с ноября 2004 г.), не торопятся избавляться от металла – объем фонда достиг 1 июня рекордных 1134,03 т, хотя до осени 2008 г. не превышал 700 т. Вложения в металлическое золото во II квартале тоже выросли. А общий объем инвестиций фондов в золото почему-то сократился едва ли не на порядок. Означает это только одно – до населения информация, как всегда, доходит с опозданием. Инвестиционная привлекательность золота для простых людей все еще растет, и именно они должны обеспечить те самые $1100 за унцию к концу года. Чтобы крупные инвесторы получили свою прибыль. Ведь покупатели золотых украшений и рядовые вкладчики фондов вряд ли следят за прогнозами руководителя GFMS… http://www.metaltorg.ru/analytics/prec/ |

| Thursday, November 18th, 2010 | |

| 3:00 pm | www.metaltorg.ru: цены на драгметаллы (15.03.2010)  Первой кризис почувствовала ювелирная промышленность – спрос на драгоценности в IV квартале 2008 г. начал быстро падать несмотря на снижающиеся цены. Зато внимание населения к инвестициям в золото существенно возросло – только слитков в октябре–декабре 2008 г. было куплено более чем 124 т против 30 т годом ранее. Причем резко активизировались покупатели в Северной Америке и Западной Европе, выкупившие более 140 т золота в различных формах. Что любопытно – 3/4 этого количества пришлось на США. Но уже через несколько месяцев и в этом секторе количество покупателей резко сократилось. Зато «за дело» взялись различные инвестиционные фонды, занявшиеся скупкой подешевевшего металла. Впрочем, их интерес также не был длительным – на протяжении остального 2009 г. их закупки не превышали 60 т в квартал. Такое поведение фондов еще более интересно, если вспомнить, что как раз в конце 2008 – начале 2009 г. американские власти выделили банкам для поддержки финансового положения более $700 млн…     Как видно из рис. 5, до 2001 г. вложения в золото и серебро не только не приносили дохода, но и были убыточными. Если же учесть долларовую инфляцию (рис. 6), это становится еще более очевидным.  http://www.metaltorg.ru/analytics/prec/ |

| Tuesday, November 16th, 2010 | |

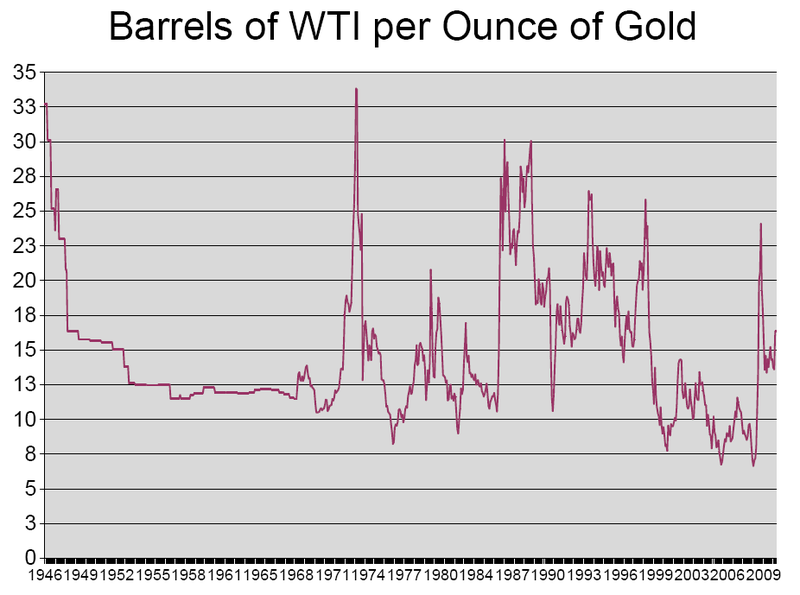

| 8:45 am | Графики: наука, золото Доля расходов на НИОКР в ВВП (GERD - gross domestic expenditure on R&D)  Научный продукт (количество научных публикаций по отношению к миру)  http://www.economist.com/node/17460678 индекс S&P, оценённый в унциях золота  http://www.businessinsider.com/char индекс Dow Jones, также оценённый в унциях золота (условно говоря, сколько нужно золота, чтобы купить акцию Dow)  http://blogs.wsj.com/marketbeat/201 Ещё в одном исследовании говорится, что график показывает «борьбу виртуальных активов против реальных  http://home.earthlink.net/~intelligentb Там же приводится мнение, что справедливой оценкой сегодня для золота и индекса Dow Jones были бы значения 1700 долларов за унцию и 10.000 пунктов соответственно. http://ttolk.ru/?p=400 график ДОУ в тройских унциях, начиная с 1995 года  http://www.2stocks.ru/finmarket/?p=5 также - хранить в Доу и в золоте http://bulochnikov.livejournal.com/22873 Графики ДОУ в трунциях золота с комментариями Данные по ДОУ за достаточно долгий период. http://www.analyzeindices.com/dow-j http://www.wrenresearch.com.au/download Далее, я воспользовался Екселем, чтобы перевести текстовые файлы по ссылкам в цифровые и составить графики. Один график ДОУ в тройских унциях золота с 1896 по 2008 годы по годам. С моими комментариями на графике. И второй график ДОУ в тройских унциях золота с 1968 года по 2010 год помесячно. Тенденция оказалась ещё более интересная. До отвязки доллара от золота пузыри было надувать невозможно. ДОУ в трунциях хотя и колебался, но в целом был стабилен. Примерно к 1950 году демиурги поняли (или обнаглели настолько) что начали игру с ДОУ и золотом. Они надували ДОУ и опускали золото, воспользовавшись любым информационным поводом. Вначале надували, воспользовавшись корейской войной. Потом стали надувать просто так, а войнами пользовались, чтобы сдуть пузыри на акциях. Вот этот график ДОУ в долларах.  А вот график ДОУ/трунц по годам с моими комментариями:  А вот график ДОУ/трунц помесячный:  http://bulochnikov.livejournal.com/23237 |

| Monday, November 15th, 2010 | |

| 9:15 am | www.kommersant.ru: Золотая добыча (31.03.2008) Мировые цены на золото сейчас как никогда высоки: в марте 2008 года котировки этого драгметалла превысили $1 тыс. за тройскую унцию. Однако отечественная золотодобывающая отрасль вряд ли сможет оперативно отреагировать на резкий рост ценовой конъюнктуры. Причина — слишком большой перерыв между закрытием старых и открытием новых месторождений, а также окончательное истощение россыпных приисков. Блеск и нищета По данным Союза золотопромышленников России, в 2007 году в нашей стране было добыто 161,6 тонны золота — на 3 тонны меньше, чем в 2006 году. При этом падение объемов производства золота продолжается в РФ с 2002 года. Так происходит потому, что россыпных месторождений, которые можно ввести в разработку быстро и с относительно низкими затратами, в стране осталось совсем немного и лицензии на их разработку продаются на аукционах по заоблачным ценам (впрочем, так же, как и на рудные). А ввод в строй производства на крупных рудных месторождениях требует длительной — от шести до десяти лет — подготовки. Крупные рудные проекты, которые были запущены в России после 1990-х годов "с нуля", можно пересчитать по пальцам, при этом значительную их часть отечественные отраслевые мейджоры планируют ввести в строй только после 2010 года. Аналитик DBM Capital Partners Дарья Федорова указывает на то, что в прошлом году канадская High River Gold Mines запустила Березитовое месторождение в Амурской области мощностью 100 тыс. унций в год, "Южуралзолото" — месторождение Березняковское в Челябинской области, Артель старателей "Амур" — месторождения Хабаровское и Тукчи в Хабаровском крае, ООО "Рудник "Каральвеем"" — месторождение с аналогичным названием, а Peter Hambro Mining — месторождение Пионер мощностью 400 тыс. унций золота в год. В этом году канадская Kinross собирается начать добычу на крупном рудном месторождении Купол на Чукотке, в будущем году "Полюс Золото" введет в эксплуатацию Титимухту в Красноярском крае, Peter Hambro Mining — Маломыр в Амурской области. И, наконец, в 2010 году планируется целая серия крупных вводов: "Полиметалл" намеревается приступить к разработке Албазинского месторождения в Хабаровском крае, Highland Gold Mining обещает запустить Майское на Чукотке и Тасеевское в Читинской области, а "Полюс Золото" — Вернинское в Иркутской области и Благодатное в Красноярском крае. Стоит отметить, что подорожание драгметаллов и появление новых технологий извлечения рудного золота меняет парадигму отрасли. Сейчас золотодобытчики могут работать с теми месторождениями, освоение которых ранее считалось нерентабельным, а также проводить доразведку тех участков, которые были отработаны ранее с использованием устаревших технологий. Наконец, эксперты уверены, что в российских недрах таится огромное количество запасов, которые еще никто не нашел. Так что Россию может ожидать золотой бум, но не раньше чем через несколько лет. Уже по итогам этого года глава Союза золотопромышленников Валерий Брайко ожидает увеличения объемов производства золота на 8-20 тонн. При этом он считает, что в этом году рост добычи будет обеспечен именно за счет увеличения добычи рудного золота: "В советское время соотношение рудного золота к россыпному в общем объеме золотодобычи в России составляло 20:80, к 2003 году соотношение изменилось до 52:48, а в 2007-м — 60 и 40% соответственно". Руководитель компании "НБЛзолото" Михаил Лесков полагает, что это соотношение и дальше будет меняться в пользу рудного золота: "Россия в силу геологических особенностей территории аномально богата россыпями, но в целом в мировой золотодобыче доля россыпного золота составляет менее 1%, и у нас его доля с годами будет снижаться". Дарья Федорова также говорит, что добыча вырастет как за счет крупных золотодобывающих компаний, которые будут вводить в строй новые месторождения и выводить на проектную мощность объекты, запущенные в этом году, так и за счет перепрофилирования наиболее масштабных игроков россыпного сегмента. Уже давно перешла на разработку рудных месторождений артель старателей "Селигдар", начинают участвовать в рудных проектах "Сусуманзолото", прииск "Соловьевский", планируют начать освоение рудных месторождений артели старателей "Север", "Майская". Добыча россыпного золота, по мнению эксперта DBM Capital Partners, в этом году снизится, но насколько именно, будет зависеть в том числе и от погодных условий сезона добычи. В долгосрочных прогнозах динамики золотодобычи в России эксперты расходятся. Валерий Брайко оптимистичен: он считает, что начиная с этого года добыча золота в России будет расти в течение нескольких лет и к 2015 году Россия сможет добывать до 225 тонн этого металла в год. Гендиректор "НБЛзолото" Михаил Лесков дает еще более оптимистичные прогнозы, отмечая, что предстоящий рост может быть связан с ростом не только традиционной золотодобычи, но и с существенным увеличением добычи так называемого попутного золота, извлекаемого при добыче ряда цветных металлов. А вот гендиректор третьей в России золотодобывающей компании "Полиметалл" Виталий Несис настроен скептически. На прошедшей в феврале конференции Института Адама Смита он заявил, что до 2013 года в России будет наблюдаться небольшое сокращение объемов добычи. "Компании предпочитают проводить разведку, но не строить,— сетует глава "Полиметалла".— Текущие операции по добыче сокращаются, а качество новых разведанных ресурсов далеко от совершенного". Кроме того, росту золотодобычи препятствует нехватка электрических сетей и иной инфраструктуры в регионах Сибири и Дальнего Востока, а также отсутствие опыта использования современных методов создания крупных производств и золотодобычи. Измельчали самородки В российской золотодобывающей отрасли сложилась ситуация, когда, несмотря на крайне благоприятные цены, добыча не будет расти достаточными темпами. Это объясняется несколькими факторами. Один из них — истощение россыпных месторождений. Михаил Лесков рассказывает: "Россыпи быстро разведываются, но быстро кончаются. На тонну запасов россыпного золота обычно нужно два-три года разведки. Условно говоря, за два года разведал, за пять лет отработал, за полгода закрыл — и все. Притом добыча на россыпном месторождении гораздо проще разработки рудных объектов: завез несколько единиц оборудования, материалы, заправил бульдозер соляркой — и паши, не нужно никаких крупных строительных объектов, никакого многолетнего завоза на площадку всего необходимого, никаких ядохимикатов, которые требуются при подготовке руды к добыче. Россыпи всегда были реактивным сырьем, которое отрабатывали "с колес"". По словам эксперта, объем разведанных запасов россыпных месторождений в России всегда был невелик: "Я как-то раздобыл книгу 1909 года, там написано: "Конечно, россыпи сейчас уже не те, что в прошлом... Каких-то — (не помню цифру точно) золотников на пуд". Если я правильно помню, это было около 25 г на кубометр. Для справки: сейчас на россыпях считается очень высоким содержание 0,4-0,6 г золота на кубометр... На этом основании автор книги тогда предполагал, что "россыпная добыча в ближайшие годы исчезнет совсем". Прошло 100 (!) лет. Да, месторождения очень изменились, но существенно изменились и технологии добычи, и оборудование для нее, и квалификация тех, кто может развернуть добычу. Россыпная добыча останется, может быть, уменьшится ее доля в общем объеме, но вполне возможно, что и объем добываемого россыпного золота тоже будет расти, хоть и медленнее, чем объем добычи рудного, потому что не встречается россыпей с такими запасами, как Купол, Олимпиада или Сухой Лог". На аукционах при продаже лицензий на разработку россыпных месторождений счет может идти на сотни килограммов золота, в лучшем случае на несколько первых тонн. Рудные же месторождения с такими запасами разрабатывать вообще нерентабельно: для того чтобы получить экономический эффект от разработки, месторождение должно содержать запасов на десятки тонн и более. По мнению Михаила Лескова, на разведку таких рудных объектов, постановку их на государственный баланс, подготовку проекта, строительство, поставку оборудования, пуск, вывод на проектные показатели требуется обычно семь-десять лет. Тем не менее для бизнеса в первую очередь привлекательна именно разработка рудных месторождений. У россыпных предприятий нет территориальной стабильности — они мигрируют вслед за золотом от одного участка к другому. "Получается, что у "россыпников" нет залоговой базы и нет возможности взять в банках длинные кредиты,— констатирует Михаил Лесков.— Кому нужен в залог бульдозер в тундре, кроме того, у кого он сейчас в руках?" Дарья Федорова добавляет, что добыча из россыпей менее рентабельна, чем на рудных месторождениях, в том числе из-за потерь, связанных с хищениями. Исходя из особенностей россыпей, а также компактных рудных месторождений с высоким содержанием золота в России и создавали технологии разработки месторождений — с использованием мелкого оборудования и большой доли ручного труда. Оборудование часто ломалось, поэтому вокруг небольших предприятий по производству были большие предприятия по ремонту. В итоге получались большие градообразующие поселки вокруг предприятий с объемами добычи всего лишь 100-200 тыс. тонн золотосодержащей руды в год. Такова была особенность золотодобычи, и геологоразведка вплоть до начала 90-х годов искала и возобновляла рудную базу именно для таких производителей, рассказывает Михаил Лесков. Но в 1990-е годы отрасль рухнула: методы советской экономики, которая фактически дотировала убыточные золотодобывающие предприятия северо-востока за счет прибыльных среднеазиатских предприятий, в условиях рынка не работали. Первые в постсоветской истории крупные золоторудные проекты, которые оказались построены "с нуля",— это рудник на крупном и богатом месторождении Кубака в Магаданской области, пущенный в строй в середине 90-х годов, и заработавший в самом конце 90-х рудник на месторождении Покровское в Амурской области, который британской Peter Hambro Mining удалось ввести в строй в тот сложный период потому, что этот объект находится в выгодных для освоения условиях — рядом с железной дорогой. Большинство остальных крупных рудных месторождений было спроектировано еще в советское время. Например, Олимпиада (разрабатывает "Полюс Золото"), Воронцовское (разрабатывает "Полиметалл") и Многовершинное (разрабатывает Highland Gold Mining) — проекты еще советского долгостроя, которые ценой титанических усилий все-таки удалось запустить в 1990-х годах. Кроме того, на темпы развития золотодобывающей промышленности не только в России, но и во всем мире оказала негативное влияние череда кризисов на рынке золота, в частности фальсификация данных по запасам проекта Bre-X и последовавший за этим кризис финансирования проектов золотодобычи в середине 90-х годов; распродажа золотых запасов центральных банков некоторых государств; падение цен на золото с начала 90-х до середины 2002 года. Бедные и цветные Мировая цена на золото растет — с $270-300 за тройскую унцию в начале 90-х годов прошлого века до $1009 за унцию на торгах нью-йоркской биржи NYMEX 14 марта 2008 года. На этом фоне даже наименее привлекательные или ранние геологоразведочные проекты стали казаться инвесторам интересными, замечает Михаил Лесков. "Поэтому сейчас в России практически не осталось свободных ресурсов: их смели как пылесосом. Цены на аукционах даже на объекты, ранее считавшиеся бросовыми, совершенно ненормальные. А цены за работающие предприятия, приобретаемые в сделках M&A, просто астрономические. Хотя если цена золота будет и дальше расти такими же темпами, эти расходы окупятся. Так же было и с углем, и с железорудным сырьем. То, что казалось совершенно "убитым" предприятием, по мере роста мировых цен становится почти машинкой для штамповки денег". Нельзя сказать, что инвесторам уж совсем нечего покупать — на сайте Минприроды вывешен прогнозный перечень участков недр твердых полезных ископаемых, аукционы по которым планируется провести в 2008 году, и среди них более 200 золотоносных месторождений. Однако чиновники из Роснедр воздержались от комментариев по поводу того, какие из месторождений можно отметить в качестве наиболее перспективных, а эксперты считают, что масштабных месторождений в перечне нет. Но это не повод для огорчения. Михаил Лесков считает, что сейчас компании могут ставить себе задачу разведывать золоторудные объекты, которые можно разрабатывать с использованием технологии кучного выщелачивания (она основана на гидрометаллургических процессах: сложенная в штабель дробленая руда орошается цианистым натрием, и в результате драгметалл извлекается из руды в раствор, затем раствор очищается путем фильтрации, и золото извлекается методом цементации или сорбции и электролиза). Кучное выщелачивание — очень дешевый способ добычи рудного золота, говорит Михаил Лесков. "Правда, у нас из-за климата добычу золота подобным методом придется производить, как правило, сезонно, а не круглый год, как, например, в Австралии. Но опыт использования такой технологии в российских условиях у некоторых компаний уже есть. В частности, компания "Нерюнгри-Металлик" применяет этот метод в Якутии при средних зимних температурах -35°C (не так давно эту компанию выкупила "Северсталь" — БГ "Золотодобыча"). Золотодобывающие предприятия, использующие метод кучного выщелачивания в условиях низких температур, работают и в Нерюнгринском улусе, и в Алданском улусе в Якутии, в Амурской области на Покровском руднике и руднике Пионер, на севере Урала на месторождении Воронцовское. Еще один интересный проект рассматривает в данный момент компания "Полиметалл". На месторождении Албазинское в Хабаровском крае компания планирует применить инновационные технологии переработки руды и золотосодержащих концентратов. Управляющий директор ЗАО "Полиметалл Инжиниринг" (научно-исследовательский и проектный центр входит в состав группы "Полиметалл") Валерий Цыплаков рассказывает, что его компания собирается реализовать проект "Албазино—Амурск", в рамках которого на самом месторождении будет построен ГОК, а в городе Амурске — гидрометаллургический комбинат. Когда горно-металлургический комбинат будет запущен, компания намеревается перерабатывать там не только Албазинское сырье, но и упорные концентраты с золоторудных месторождений других регионов. Концентрат на ГОКе будет перерабатываться по технологии с применением автоклавного окисления, которая пока еще не используется на российских золотодобывающих предприятиях (с ее помощью перерабатываются только концентраты никеля, кобальта и меди), но уже зарекомендовала себя в США и Канаде. Сейчас исследователи из "Полиметалл Инжиниринга" изучают технологию и недавно запустили пилотную флотационную установку для получения концентратов из золотосодержащих руд, которая, по сути, является золотоизвлекательной фабрикой в миниатюре. "Руда для мини-фабрик доставляется непосредственно с месторождения Албазино, и процесс на установке идет как в реальном производстве: измельчение, флотация, фильтрация концентрата",— рассказывает Валерий Цыплаков. Компания ожидает, что к концу 2010 года на Албазинском месторождении уже будет добываться золото — около 200-250 тыс. унций золота в год. Кроме того, перспективный интерес представляют крупные золотомедные объекты медно-порфирового типа. "В мире до 30-40% от общего объема добычи золота приходится не столько на собственно золоторудные месторождения, сколько на извлечение золота как попутного металла при добыче меди, свинца, цинка, никеля. А в России из 180 тонн годового общего объема производства золота приблизительно 150-155 тонн добывается из собственно золоторудных и россыпных месторождений золота, 10-15 тонн — из вторичного сырья и только оставшиеся 15 тонн добываются попутно с медью и другими металлами",— напоминает Михаил Лесков. По оценкам Валерия Брайко, в 2007 году производство попутного золота увеличилось до 18-20 тонн, хотя это все равно ниже аналогичного показателя многих крупных золотодобывающих стран. В России известен целый ряд месторождений медно-порфирового типа, которые пока не освоены, потому что бюджет освоения таких крупных объектов намного больше, чем затраты на запуск традиционных золотых месторождений. Вторичный металл Высокоэффективные технологии извлечения золота из руды позволяют компаниям работать и на "старых площадках". Михаил Лесков отмечает, что сейчас в России работает довольно много иностранных юниорских компаний, которые занимаются геологоразведочными работами: "Они ставят себе нестандартные задачи — разведать золото там, где казалось, что его уже не осталось. Известен целый ряд примеров, когда на тех площадях, где отечественные компании что могли найти — разведали, отработали свое и ушли, иностранные компании разведывают и получают достаточно крупные объекты новых типов. И таких разведочных компаний все больше". Аналитик Lehman Brothers Владимир Жуков говорит, что успех юниорских компаний зависит от того, найдут они золото или нет: "У них есть экспертиза в области разведки, но эти компании не умеют самостоятельно разрабатывать месторождения — они или продают свои активы крупным золотодобывающим компаниям, или приглашают оператора для строительства рудника, карьера, обогатительной фабрики". Марат Габитов, аналитик из "Юникредит Атон", считает, что чаще всего успешные разведчики так и не становятся добывающими компаниями. "В индустрии не хватает квалифицированных кадров. Авторские оценки геологов, которые указаны в лицензиях, воплотить в работающий проект непросто". Отраслевые мейджоры недовольны тем, что "маленькие разведчики" иногда долго держат золоторудные активы на балансе, не приступая к разработке. По словам Марата Габитова, ряд крупных золотодобывающих компаний сейчас предлагает ограничить доступ к аукционам компаний, которые переплачивают за лицензию, но потом из-за отсутствия средств не могут обеспечить нужный темп работ. Кроме того, эффективности юниорских компаний препятствует российская практика лицензирования геологоразведочных работ (ГРР). По словам Дарьи Федоровой, чтобы стимулировать геологоразведку, нужна простая процедура получения лицензии на ГРР и прозрачная процедура конвертации лицензии на ГРР в лицензию на добычу: "Сейчас в России, если вы хотите получить участок для проведения ГРР за свой счет, вы сначала должны сообщить об этом в областное управление по недропользованию, чтобы чиновники включили этот участок в перечень. Этот перечень публикуется, и в течение двух месяцев управление собирает заявки. Если заявок больше одной, участок выставляется на аукцион. Это длительный процесс, и нет гарантий, что в итоге вы этот участок получите. Если заявка поступает только одна, заявитель может получить лицензию на ГРР, но в случае открытия месторождения конвертация этой лицензии в лицензию на добычу требует согласования с МЭРТом и Ростехнадзором, а также возмещения исторических государственных затрат, связанных с этим участком. Все это занимает больше года и требует существенных затрат времени руководства компаний. Небольшие геологоразведочные компании, которые обычно занимаются такими проектами в других странах, не могут существовать в условиях столь сложной процедуры лицензирования". Крупные золотодобывающие компании тоже активно ведут геологическое изучение отработанных участков. Например, в этом году "Полиметалл" окончательно закрыл сделку по приобретению у Kinross ЗАО "Омолонская золоторудная компания", которому принадлежит обустроенное золоторудное месторождение Кубака, золотоизвлекательная фабрика и четыре лицензии на разработку рудных участков. Между тем рудник "Кубака" был закрыт предыдущими владельцами. Это месторождение относилось к числу богатых, с содержанием золота более 20 г на тонну руды (сейчас инвесторов вполне устраивают и месторождения с содержанием золота около 4 г на тонну). Компания Kinross запустила объект в 1996 году, спустя некоторое время это предприятие стало одним из самых крупных в России. За все время своей деятельности Кубака произвела 90,8 тонны золота. В 2005 году добыча золота на Кубаке была прекращена, и предприятие законсервировали. Ну а "Полиметалл" решил, что Кубаку можно реанимировать. В октябре прошлого года компания начала вести переговоры с канадцами и выкупила законсервированный объект за $15 млн. В этом году она начала идентифицировать приоритетные участки для детальной разведки на территории, прилегающей к Кубаке. В будущем году "Полиметалл" планирует провести учет ресурсов в соответствии со стандартами JORC для одного-двух участков и в 2010-2011 годах подготовить ТЭО и запустить комплекс с объемом производства 150-250 тыс. унций золота в год. Интересны также случаи, когда предприятие приобретало лицензию, где по "советским стандартам" числился определенный объем разведанных запасов, но в результате доразведки месторождение оказывалось гораздо более золотоносным, чем предполагалось. Так, "Полюс Золото" после дополнительного изучения доказало, что у Наталкинского месторождения в Магаданской области объем запасов существенно превышает первоначально разведанный. В "Полиметалле" рассказывают, что, когда компания купила в конце 2006 года лицензию на разработку Албазинского месторождения, оно считалось небольшим, хотя и перспективным. Однако после того как на объекте были развернуты поисково-оценочные работы, ресурсы Албазина были увеличены до 2,2 млн унций золота (68 тонн). В "Полиметалле" предполагают, что в этом году удастся увеличить ресурсы месторождения до 3 млн унций, а в перспективе — до 5-6 млн унций. Стоит отметить, что компании первой десятки тратятся на любые виды разведки — как старых участков, так и неизведанных территорий. По словам Михаила Лескова, наибольший объем инвестиций в ГРР у "Полюс Золота", Peter Hambro Mining, "Полиметалла", Kinross, "Корякгеолдобычи" (контролируется "Реновой"). Свежие разведданные Дарья Федорова называет главной удачей последних лет в геологоразведочной деятельности добывающих компаний в России чукотское месторождение Купол (разведано канадской Bema Gold, затем Bema была выкуплена Kinross Gold). "Этот проект оказался успешным и в освоении. Компания вводит его в эксплуатацию вовремя и сравнительно точно укладываясь в бюджет. Также можно отметить в качестве успешных, месторождение Голец в Иркутской области, которое ввело в строй ОАО "Высочайший" за крайне короткий срок: от начала строительства ГОКа до ввода в эксплуатацию прошло всего три с половиной года. Михаил Лесков также называет очень интересный и потенциально крупный серебряно-золотой объект Прогноз, который компания High River Gold Mines сейчас разведывает в Якутии. В числе трудных для реализации проектов Дарья Федорова называет месторождение Майское (осваивает Highland Gold Mining), а также Асачинское месторождение на Камчатке, на котором оперирует Trans-Siberian Gold. Компании TSG не удалось привлечь финансирование для полноценного развертывания работ на Асачинском, поэтому план освоения был пересмотрен. Аналитик ИК "Юникредит Атон" Марат Габитов отмечает также не слишком успешный проект "Полиметалла" на месторождении Барун-Холба в Бурятии. Лицензию на разработку второго бурятского месторождения, Зун-Хада, "Полиметалл" в 2005 году продал дочерней компании High River Gold Mines. Зато в 2006 году "Полиметалл", наоборот, стал совладельцем активов неудачника — после того как южноафриканская AngloGold Ashanti выкупила у Trans-Siberian Gold права на разработку месторождений Ведуга и Богунай за $40 млн и внесла эти активы в качестве вклада в СП с "Полиметаллом". "Стоимость сделки оказалась на $20-25 млн выше капитализации TSG",— замечает Марат Габитов. Сейчас эти лицензии являются частью вклада "Полиметалла" в СП с AngloGold Ashanti. Эксперты "Полиметалла" отнесли к числу проектов, где добыча по разным причинам оказалась существенно ниже плановой (см. таблицу), не только собственное месторождение Барун-Холба, но и Дарасунский рудник (Highland Gold Mining), месторождения Агинское (KamGold), Васильевское (Angara Mining) и Тас-Юрях (артель старателей "Амур"). Дарья Федорова считает наиболее перспективными с точки зрения разведки новых месторождений Чукотку, Якутию, Хабаровский край, Амурскую и Магаданскую области, Красноярский край. Михаил Лесков обращает внимание на то, что на огромной территории Чукотки было обнаружено только два крупных золоторудных объекта — известное с советских времен Майское и новое месторождение Купол: "Всего два таких объекта на территории, на которой с 1940-х годов добыто более 3 тыс. тонн россыпного золота! Россыпи-то появляются в результате того, что разрушается какая-то часть поверхности рудных месторождений. Если взять известный приблизительный "коэффициент продуктивности", 3 тыс. тонн добытого россыпного золота должны указывать на наличие на этой территории не менее 30 тыс. тонн рудного золота. Их еще предстоит найти". Глава "НБЛзолота" считает перспективным и Яно-Колымский золото-серебряный пояс: "Обширная полоса между Магаданской областью и Якутией объединяет огромное число месторождений — от Наталки, Павлика и Дегдекана до Нежданинского и Прогноза. Перспективными, например, могут быть и территории Полярного Урала, где пока известно лишь Новогоднее-Монто (разведываемое Peter Hambro); видимо, в будущем их будет обнаружено значительно больше. И хорошо, что отрасль сейчас подогрета деньгами крупных инвесторов: это серьезно стимулирует тех, кто в ней работает. Полученные успехи укрепляют дух инвесторов. Это важно, ведь геологоразведка — дело рисковое. Но кто не рискует, тот не пьет шампанского".   http://www.kommersant.ru/doc.aspx?DocsI |

| Friday, November 12th, 2010 | |

| 9:02 am | МПР готовит поправки о повышении минимальной планки запасов золота для стратегических месторождений Минприроды разрабатывает поправки о повышении минимальной планки запасов золота и меди для отнесения месторождений к категории федерального значения. Об этом сообщили "Интерфаксу" в министерстве. "Пока назвать цифры мы не можем, но по золоту - это будет существенное повышение, в разы. Например, с 50 тонн до 200 тонн - такой будет порядок цифр. По меди - это может быть увеличение в три раза", - сказал собеседник агентства, еще раз отметив, что окончательные величины пока не определены. Золотопромышленники не раз жаловались на слишком строгое законодательство в РФ для месторождений федерального значения. На форуме MINEX-2010 в октябре ОАО "Полиметалл" представило данные о динамике добычи золота в РФ. По данным компании, добыча золота в России в 2007-2009 годах уверенно росла (всего - на 23,1%), по итогам 8 месяцев 2010 года снизилась на 3,4%, при этом добычу снижает большинство крупных компаний. Согласно презентации "Полиметалла", ограничения для участия иностранных компаний в недропользовании привели к тому, что в течение 2008-2010 годов в России было реализовано только 6 greenfield-проектов, тогда как, к примеру, в Перу - 14, в Мексике - 18. "Компаниям нужно объединить усилия и разумно доказать, что планка в 50 тонн не соответствует реальности. Крупной компанией такой объем запасов поглощается за 1,5-2 года", - говорил гендиректор Petropavlovsk Павел Масловский. Золотодобытчики предлагали барьер в 50 тонн увеличить до 250 тонн, порог участия иностранных компаний увеличить с 10% до 25%. http://www.finmarket.ru/z/nws/news.a |

| Wednesday, November 10th, 2010 | |

| 10:15 am | Золото: финасы 10.11.10, Москва, 09:50 Лондонская нефтяная биржа ввела оплату золотыми слитками за поставки нефти, передает ИТАР-ТАСС. Как объявил накануне в лондонском Сити владелец биржи - американская компания ICE, золото будет приниматься по операциям всеми ее подразделениями в Европе с 22 ноября. Ранее оплата за нефтяные и газовые контракты производилась в Лондоне наличными деньгами либо государственными облигациями. Сейчас биржа начала принимать и золотые слитки. Специалисты расценили этот шаг как усиление позиций золота в качестве мировой резервной валюты. Учет оплаты этого драгметалла будет вестись биржей в тройских унциях, а ее цена - устанавливаться ежедневно по итогам операций на золотом рынке Европы. http://oilru.com/news/212381/ Period: 02/01/1959 - 09/11/2010  http://gold.approximity.com/since1959/O Мировые цены на золото установили очередной исторический рекорд, превысив отметку в 1400 долларов за тройскую унцию. В ходе торгов на бирже NYMEX 9 ноября декабрьские фьючерсы на золото подорожали на 9,5 долларов до 1412,7 доллара за унцию. Золото выросло в цене после того, как накануне глава Всемирного банка Роберт Зеллик предложил привязать валюты ведущих экономик мира (доллар, евро, иена, фунт стерлингов и юань) к золоту. По мнению Зеллика, драгоценный металл мог бы послужить "опорной точкой" для понимания рыночных значений инфляции, дефляции и будущей стоимости валют. Руководитель Всемирного банка отметил, что рынки и сейчас используют золото в качестве валютного актива. Инвесторы предпочитают вкладываться в золото и другие драгметаллы на фоне колебаний курсов основных мировых валют. С начала года золото подорожало в общей сложности на 28 процентов. В июне текущего года унция золота впервые стала стоить более 1250 долларов, а в конце сентября - более 1300 долларов. http://lenta.ru/news/2010/11/09/gol Эксклюзивное интервью Goldenfront c Шоном Бродриком: "Обе наши страны управляются ... сам знаешь кем - вот поэтому-то и стоит покупать золото" http://goldenfront.ru/articles/view/eks Золото и экономическая свобода Алан Гринспен 1966 год ( Read more... ) Признаки начала гиперинфляции Поэтому я уверенно прогнозирую следующее: • К марту 2011 года, как только более высокие цены на ресурсы достигнут магазинов, ежемесячный уровень потребительской инфляции составит не менее 5% в годовом исчислении. • К июлю 2011 года, ее уровень будет не менее 8% в годовом исчислении. • К октябрю 2011 года, не менее 10%. • К марту 2012 года, уровень потребительской инфляции пересечет гиперинфляционный порог в 15%. После этого ее уровень будет расти очень быстро, как в 1980 году. В момент, когда инфляция достигнет порога в 5% в конце зимы, комментаторы из крупных СМИ, Фед и правительство будут несказанно рады: «Вернулись счастливые деньки! Люди снова тратят! Экономика выздоравливает!» Однако к началу следующего лета люди начнут понимать, что происходит и Федеральный Резерв будет сначала не готов резко поднять процентные ставки, чтобы утихомирить инфляцию. http://goldenfront.ru/articles/view/pri деньги в истории http://goldenfront.ru/articles/list/t Гиперинфляция в Германии, 1914-1923 http://goldenfront.ru/articles/view/gip Центральный банк как источник коррупции http://goldenfront.ru/articles/view/cen Девальвация слов на долларовой банкноте Что было написано на долларовой банкноте? http://goldenfront.ru/articles/view/dev Краткая история того как серебро перестало быть деньгами http://goldenfront.ru/articles/view/kra Долг: первые пять тысяч лет http://goldenfront.ru/articles/view/dol |

| Tuesday, November 2nd, 2010 | |

| 9:45 am | Аляска Площадь Всего - 1 717 854 км² Суши - 1 481 347 км² Воды - 236 507 км² Население - Всего (2000) - около 700 тыс. чел - Плотность - 0,42/км² Стал штатом 3 января 1959 (49-м по порядку) Города с населением более 100 000 человек - Анкоридж Города с населением 10 000 — 100 000 человек - Фэрбенкс, Джуно (столица штата), Колледж http://ru.wikipedia.org/wiki/Аляск Административно-территориальное деление Аляски  ( Read more... ) http://www.digital-topo-maps.com/co http://ru.wikipedia.org/wiki/Аляск Карты http://www.alaskamapsite.com/alaska_map http://geography.about.com/gi/dynamic/o   http://en.wikipedia.org/wiki/Alaska ALASKA VOLCANO OBSERVATORY http://www.avo.alaska.edu/  http://geology.com/state-map/alaska.sht  ( 3000×2250 )  http://g-to-g.com/index.php?version=r  http://www.cosasco.com/technical_pa http://www.cosasco.com/pdfs/remote_moni  http://travelingwithkatydid.blogspot.co Геотермальная карта Аляски http://smu.edu/geothermal/heatflow/Alas Energy profile of Alaska, United States http://www.eoearth.org/article/Energy_p http://tonto.eia.doe.gov/state/state_en Alaska North Slope Oil Production. March 21, 2010  http://wilco278.wordpress.com/2010/03/2   http://en.wikipedia.org/wiki/Alaska Prospects for Alaskan Oil...In 1920 http://www.theoildrum.com/node/4738 Prudhoe Bay Oil Field http://en.wikipedia.org/wiki/Prudhoe_Ba Natural gas in Alaska Alaskan gas wells are located in two regions. The largest source is the North Slope area around Prudhoe Bay where gas was discovered along with oil in 1968. In 1974 the State of Alaska's Division of Geological & Geophysical Surveys estimated that the field held 26×1012 cu ft (740 km3) of natural gas. Because there is no way to transport the Prudhoe Bay gas to markets, as gas comes out of the wells, it is separated from the oil stream and reinjected into the ground to maintain the oil reservoir pressures. There are several proposals to transport the Prudhoe Bay gas. See, Alaska Gas Pipeline. The second source is located on the Kenai Peninsula on the South coast of Alaska. There are probable gas reserves of 1,726.4 Bcf in this area. Most of this gas is exported to Japan through a liquefied natural gas terminal located on the Cook Inlet. The Cook Inlet basin contains large oil and gas deposits including several offshore fields. As of 2005 there were 16 platforms in Cook Inlet, the oldest of which is the XTO A platform first installed by Shell in 1964, and newest of which is the Osprey platform installed by Forest Oil in 2000. Most of the platforms are operated by Union Oil which was acquired by Chevron in 2005. There are also numerous oil and gas pipelines running around and under the Cook Inlet. http://en.wikipedia.org/wiki/Natural_ga Alaska Oil Production, 2007  http://wilco278.wordpress.com/2008/07/2   http://thestandard.org.nz/the-suppl http://www.energywatchgroup.org/fileadm 11.02.2009  http://nextbigfuture.com/2009/02/califo 2007 Аляска http://www.gravmag.com/alaska.shtml http://pubs.usgs.gov/fs/fs-0028-01/fs-0 Trans-Alaska Pipeline System   http://en.wikipedia.org/wiki/Trans-Alas Alaska gas pipeline http://en.wikipedia.org/wiki/Alaska_Gas Золотая лихорадка на Аляске началась в 1896—1897 гг. На Аляске самые крупные жилы были обнаружены в Номе в 1898 г. и около Фэрбэнкса в 1902 году. В общей сложности более чем за век с момента находки жилы было добыто и вывезено около 12,5 миллионов унций (20,12м³) золота. По данным 2008 года его суммарная стоимость составляет 4.4 миллиарда долларов США. http://ru.wikipedia.org/wiki/Клондайкск Gold mining in Alaska http://en.wikipedia.org/wiki/Gold_minin Bonanza Creek GIS/Remote Sensing Page http://www.lter.uaf.edu/gis/gis_data.cf THE EXXON VALDEZ REOPENER: NATURAL RESOURCES DAMAGE SETTLEMENTS AND ROADS NOT TAKEN http://www.law.duke.edu/shell/cite.pl?2 http://wilco278.wordpress.com/categ Alaska Geospatial Data Clearinghouse http://agdc.usgs.gov/ Mineral Resources On-Line Spatial Data http://tin.er.usgs.gov/ http://www.dec.state.ak.us/spar/ip Department of Natural Resources http://dnr.alaska.gov/ Department Oil & Gas http://www.dog.dnr.state.ak.us/oil/ - - - - - - - - - - - - Government of Yukon » Departments » Energy, Mines, and Resources http://www.emr.gov.yk.ca/ |

| Wednesday, October 27th, 2010 | |

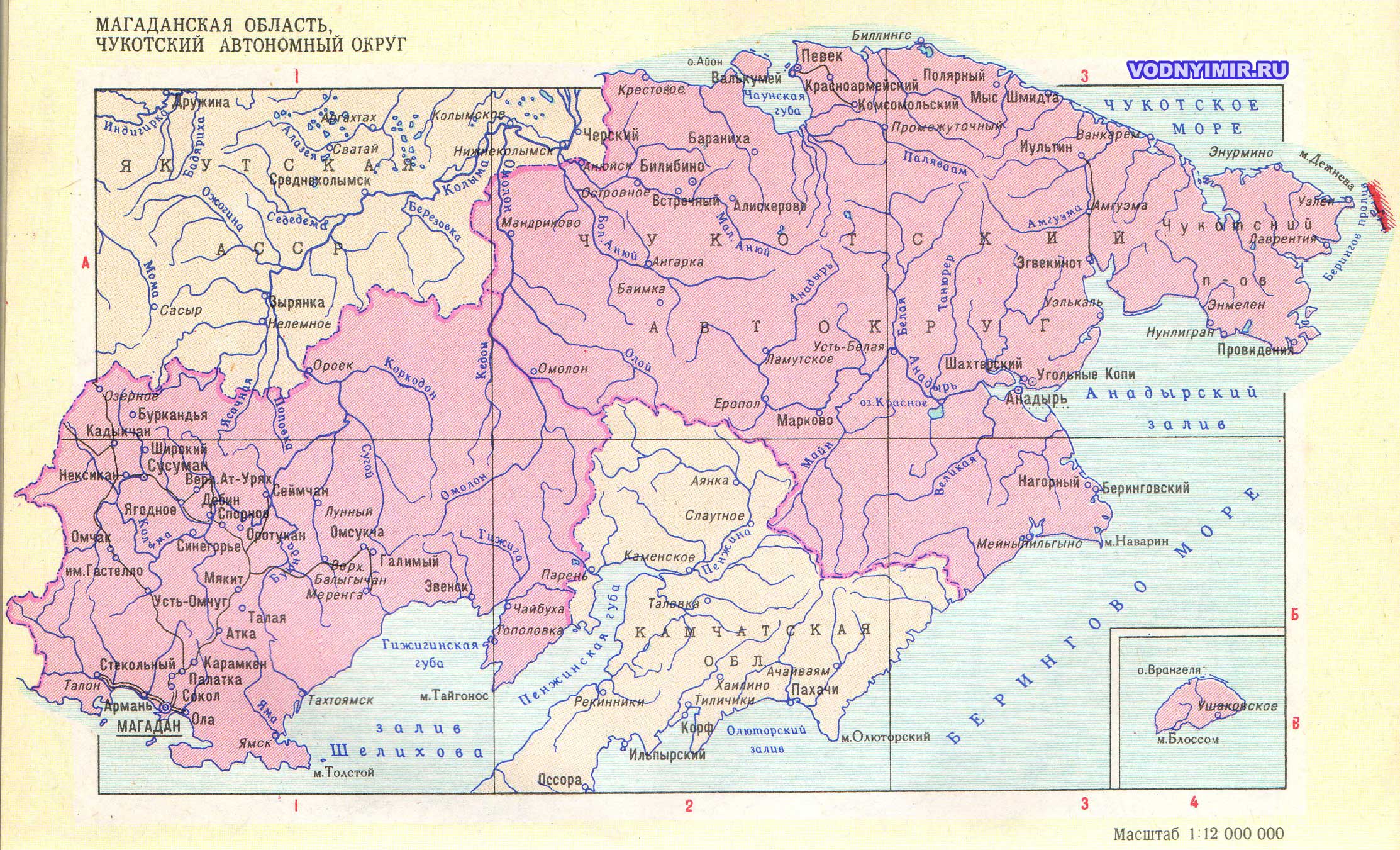

| 9:20 am | Будущее российской золотодобычи - за "забытыми" месторождениями - ИК "Арлан" ( Read more... ) Наш основной объект сейчас - это месторождение "Павлик", оно расположено в 12 км от Наталкинского месторождения "Полюс Золота". Когда мы покупали это месторождение, оно было маленькое и никому не нужное. Сейчас, после проведенной геологоразведки, мы понимаем, что у него богатый потенциал. Мы вообще полагаем, что "Павлик" сильно недооценен по сравнению с "Наталкой". Эти месторождения были открыты примерно в одно время и одним и тем же человеком, он эти месторождения и назвал именами своих детей. Но когда встал вопрос о дальнейшей разведке, все силы бросили на "Наталку", "Павлик" решили оставить на потом. Вот таких "месторождений-потом" в России сейчас достаточно много, и брать эти лицензии и доразведывать их гораздо эффективнее, чем брать новые лицензии с нуля. - Что к сегодняшнему дню сделано на месторождении? Каковы его ресурсы? - Мы получили эту лицензию в 2006 году, когда его запасы составляли 36 тонн, и с 2007 года проводили геологоразведку. На сегодняшний день уже подтверждены запасы на уровне 100 тонн золота, запасы плюс ресурсы - где-то 150 тонн. - Это по ГКЗ? - Да, ГКЗ, но в этот подсчет не включены данные по скважинам, пробуренным в 2009 году. Запасы, подсчитанные признанным международным аудитором WAI по кодексу JORC, составляют 150 тонн, и в нем учтена вся информация на сегодняшний день. Но мы считаем, что это не конечные цифры, и дальнейшая разведка позволит значительно увеличить как запасную, так и ресурсную базу. Изучая данные разведки, мы пришли к выводу, что рудные тела месторождения выглядят несколько иначе, чем мы представляли изначально - они гораздо больше. Мы пробурили несколько скважин на флангах, за пределами контура карьера - и они тоже показали золото. Поэтому геологоразведку нужно продолжать, и по ее итогам, думаю, запасы увеличатся где-то до 150 тонн, а общая ресурсная база - все количество золота, что есть на Павлике - где-то 300-500 тонн золота. ( Read more... ) Руководитель ОАО «Золоторудная компания «Павлик»» («дочка» ЗАО «Инвестиционная компания «Арлан»», владеющая лицензией на ее крупнейший актив на Колыме) Василий Марков на встрече с губернатором Магаданской области Николаем Дудовым доложил о предварительных итогах дополнительных геологоразведочных работ на месторождении Павлик, в ходе которых удалось выявить новые запасы золота. Как рассказали „Ъ“ в пресс-службе администрации области, по подсчетам геологов, месторождение содержит 109 т драгметалла, и в ходе дальнейшего обследования показатель может вырасти до 150 т. По словам Василия Маркова, соответствующий отчет уже передан на госэкспертизу. До 2013 года компания планирует вложить в подготовку месторождения к промышленному освоению около 446 млн руб., добавил господин Марков. Месторождение Павлик расположено в Тенькинском районе Колымы, в 12 км от крупнейшего в России золоторудного Наталкинского месторождения (разрабатывается ОАО «Полюс Золото», доказанные запасы — 1,5 тыс. т). По первоначальным данным, на балансе месторождения находилось порядка 57 т (1,8 млн унций) золота со средним содержанием 2,8 гр/т по категориям С1+С2. ИК «Арлан», помимо Павлика, владеет на территории региона месторождениями Родионовское (с запасами в 30 т), Бурхалинское, Шахское и Утинское (прогнозные ресурсы каждого — 50–70 т). Кроме месторождений, инвесткомпания управляет алмазодобывающей Stellar Diamonds (Западная Африка) и проектом по созданию в Смоленской области крупной молочной фермы «Агропроект», а до этого вкладывала средства в объекты недвижимости, крупные промышленные и торговые предприятия, в последующем продавая их инвесторам. Ранее президент ИК «Арлан» Аркадий Большаков заявлял, что в связи с увеличением защищенных запасов Павлика, начало добычи драгметалла на месторождении отодвигается примерно на год (по лицензионному соглашению было запланировано на первое полугодие 2010 года). По словам господина Большакова, дополнительное время потребуется для разработки более масштабного проекта освоения и строительства золотоизвлекательной фабрики с объемами переработки до 2 млн т руды в год и производительностью 4,5 т золота в год. Первое золото Павлик выдаст к середине 2012 года, однако для этого компании, вероятно, сначала потребуется привлечь заемные средства. Как указано на официальном сайте ЗАО «ФинЭкспертиза», консалтинговая компания в августе начала оценку стоимости портфеля золоторудных проектов ИК «Арлан» для получения финансирования со стороны банка «Глобэкс», размер которого предварительно оценивается в $150 млн. Отметим, что ИК «Арлан» уже имеет опыт по развитию и последующей продаже горнодобывающих активов крупным инвесторам. В 2004 году компания купила с целью инвестирования ООО «Нерюнгри-Металлик» (добывает золото на месторождении Таборное в Якутии) и ЗАО «Рудник «Апрелково»» (работает на золоторудном месторождении Погромное в Забайкалье). За несколько лет на Таборном и Погромном были построены золотодобывающие фабрики и проведена доразведка, причем работы велись с широким привлечением кредитных ресурсов. В 2007 году «Арлан» продала два месторождения за $258 млн структурам ОАО «Северсталь». http://www.kommersant.ru/doc.aspx?DocsI  http://www.arlan.ru/projects/gold.h  http://www.vodnyimir.ru/images/map/Maga http://www.vodnyimir.ru/Geograficheskie  http://www.allrf.ru/spaw/images/lib2/Ka http://www.allrf.ru/article/1329  http://www.goldkolyma.ru/images/map.j http://www.kolyma.ru/magadan/index.p |

| Tuesday, October 19th, 2010 | |

| 1:00 pm | Золото: месторождения и методология Ричард Силитоу и Джеффри Хеденкист, публикация в Mining Journal. Есть основания считать, что месторождения золота относятся к более широкому спектру геологических периодов и формаций, чем экономически рентабельные минерализации любого другого металла. Из-за этого месторождения золота встречаются в большинстве стран мира, и могут быть самых разных типов. Тем не менее, в настоящее время в добыче золота доминируют всего 4 страны: Китай, Австралия, США /в основном Невада/ и ЮАР. В Китае в 2009 г объем производства впервые превысил 300-тонный рубеж, три другие страны снизили добычу по отношению к 2008 г, и произвели 210 - 227 т. Россия, Перу, Индонезия и Канада составляют следующую категорию стран-производителей золота с уровнем добычи 95-185 т в 2009 г, при этом значительно выросла добыча в России и Индонезии. ( Read more... ) |

| Tuesday, September 21st, 2010 | |