|

|

| Пишет iv_g ( @ 2010-05-24 12:07:00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Entry tags: | Туркменистан, запасы, картa, прогноз, статистика, трубопроводы, углеводороды |

Туркмения-3

21 сентября 2009 г.

ЧАСТЬ 1

Туркменский газ стратегия экспорта и транскаспийские возможности

В этой состоящей из двух частей статье - “Туркменский газ – стратегия экспорта и транскаспийские возможности” – изучаются исторические и сегодняшние экспортные стратегии Туркменистана, а также рассматриваются возможности транскаспийского экспорта газа в Европу. Часть первая данной статьи представляет собой обзор и оценку сегодняшней экспортной стратегии Туркменистана и рассматривает некоторые конкурирующие притязания на туркменский газ.

Недавние дипломатические события с участием Туркменистана и России, а также, в меньшей степени, Азербайджана и Европейского Союза, рассматриваемые в комплексе с последними заявлениями Президента Туркменистана Бердымухамедова, предполагают полный пересмотр туркменской стратегии экспорта энергоносителей. Готов ли, наконец, Туркменистан начать экспорт газа на европейский рынок или же мы в очередной раз наблюдаем успешное стравливание конкурирующих интересов на свои природные ресурсы?

В то время как Азербайджан с поддержкой США успешно обеспечивал себе альтернативные, нероссийские, экспортные пути для своих нефти и газа по трубопроводу Баку-Тбилиси-Джейхан (БТД) и Южнокавказскому трубопроводу (ЮКТ) соответственно, экспорт туркменского газа через предложенный транскаспийский канал потерпел неудачу в конце 1990-х. Сейчас, однако, снова появились признаки того, что Туркменистан серьезно относится к необходимости диверсифицировать свои газоэкспортные возможности.

Туркменистан традиционно являлся нетто-экспортером газа. С момента получения независимости от Советского Союза в 1991 г. он, вместе с соседними Прикаспийскими странами – Казахстаном и Азербайджаном, постоянно находился в центре внимания США и Европейского союза в попытках сбалансировать зависимость Европы от российских поставок газа. Действительно, Туркменистан рассматривается некоторыми как потенциальный ключевой поставщик газа в Европу. Однако различные факторы как будто сговорились поддерживать status quo в области экспорта газа. Этими факторами являются упреждающая геополитическая и энергетическая стратегия России и Газпрома, провалы попыток Прикаспийских государств прийти к соглашению по вопросу морских границ, сохраняющаяся неопределенность относительно фактических запасов извлекаемого газа в Туркменистане, а также тяжелый климат для иностранных инвестиций в Туркменистане как результат идиосинкразии бывшего Президента Ниязова - самозваного “Туркменбаши” (или “Предводителя всех туркмен”).

Ограниченный выбор против богатых возможностей

Учитывая историческую важность Каспийского региона с точки зрения производства углеводородов, а также неподтвержденные предположения о значительных запасах нефти и газа в Туркменистане, Азербайджане и Казахстане, Каспийский регион остается относительно недоизученным. Главными причинами сравнительно плохого состояния нефтегазовой индустрии Туркменистана и ее ограниченных возможностей для развития являются (i) политические и экономические взаимоотношения между Туркменистаном и Россией (как в историческом плане, так и текущие) и (ii), по крайней мере по отношению к газу, трудность в нахождении доступного рынка, вызванная географическим положением Туркменистана. Следует отметить, что положение Туркменистана не является абсолютно уникальным и что эти же обстоятельства присущи также Казахстану и, в меньше степени, Азербайджану.

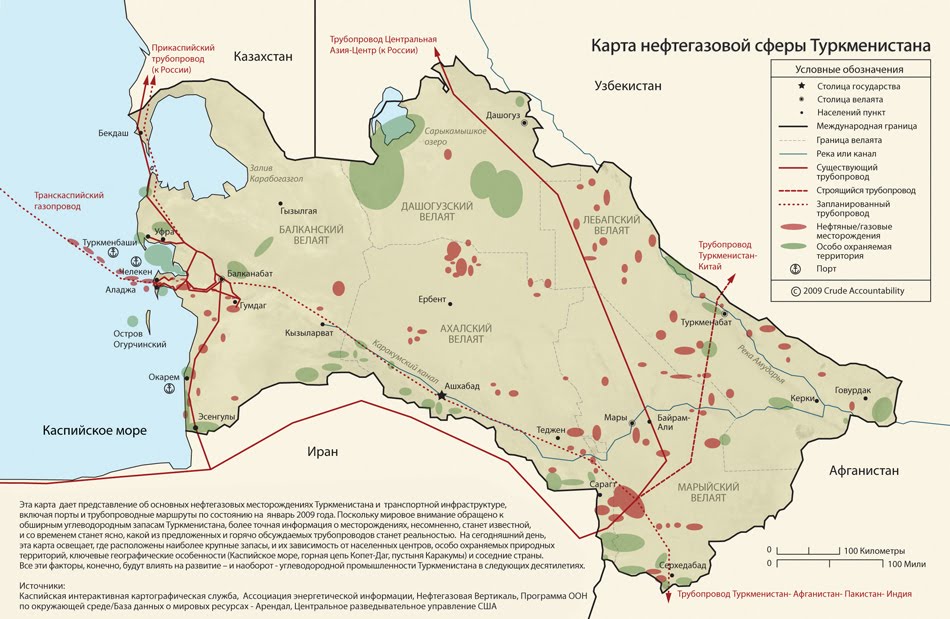

По собственным (неподтвержденным) оценкам туркменского правительства, запасы нефти в стране составляют 12 миллиардов баррелей, а запасы газа – 20 триллионов кубических метров, что могло бы поставить Туркменистан на пятое место по запасам газа в мире. В Туркменистане имеется два основных газодобывающих района – в приграничных районах с Восточным/Юго-Восточным Узбекистаном и с Афганистаном/Ираном, а также в Западном/Каспийском морском районе (см. схему 1).

Производство углеводородов осуществляется на основе лицензии на разведку и добычу и соглашения о разделе продукции (СРП). В настоящее время вся разведка и добыча углеводородов с участием иностранных компаний ведется в рамках СРП. Существует лишь незначительное, но растущее число иностранных инвесторов, получивших газовую и нефтяную концессию в Туркменистане, включая Dragon Oil, Petronas, Eni и CNPC. В настоящее время список иностранных компаний, желающих работать в Туркменистане, увеличивается практически

каждый день.

Экспорт в Россию

В настоящее время около двух третей туркменского газа продается Газпрому и экспортируется в Россию по трубопроводу Средняя Азия-Центр (САЦ) (см. схему 1). Пропускная способность САЦ составляет приблизительно 80 миллиардов кубических метров в год, он строился поэтапно с 1974 г. Девяносто процентов газа, экспортируемого из Туркменистана в Россию, транспортируется через восточную ветвь САЦ, идущую через Узбекистан и Казахстан, где она встречается с западной ветвью, транспортирующей газ из Каспийского региона на север через Казахстан. САЦ в целом и его западный участок в частности требуют значительной модернизации. Недавно газопровод пострадал от взрыва, произошедшего, согласно заявлениям России, в результате “обветшания системы газопровода”. Плохое в целом состояние этих главных экспортных трубопроводов, а также ограничение пропускной способности на Казахстанском участке САЦ, сдерживают в настоящее время экспортные возможности Туркменистана на российском направлении.

Одним из предложений было строительство вдоль границы Каспийского моря нового трубопровода, соединяющего Туркменистан с Россией через Казахстан (Каспийский газопровод, известный также как “Прикаспийский”), который предполагалось соорудить вдоль существующего прибрежного трубопровода с пропускной способностью 10 млрд. кубометров в год (западный участок САЦ) и который увеличил бы экспортные возможности на этом пути трубопровода на заранее запланированные 12 млрд. кубометров в год (см. схему 1). Прикаспийский проект был согласован между Россией, Казахстаном и Туркменистаном в 2007 г. и должен был вступить в строй в 2010 г., однако строительство до сих пор не начато. Не исключено, что задержка вызвана усилением дипломатической напряженности вокруг проекта Набукко и потенциальными транскаспийскими экспортными возможностями (этот вопрос обсуждается в Части второй данной статьи) и может отражать желание Туркменистана не попадать полностью в тиски импорта России.

Недавнее решение Туркменистана провести международный тендер на строительство внутреннего газопровода Восток-Запад, соединяющего газовые месторождения Восточного и Каспийского районов Туркменистана, повысило градус напряженности в туркмено-российских отношениях и историческом влиянии России на ключевые решения ее соседей в области разработки газовых месторождений и экспорта газа. По первоначальному плану сооружением этого газопровода должен был заниматься Газпром и его должны были присоединить к Прикаспийскому трубопроводу для облегчения дополнительных поставок газа в Россию.

Как Россия установила контроль над газом

Интерес Запада к туркменскому газу возник сравнительно недавно, после обретения страной независимости, и причиной этому была способность России поддерживать свое традиционное влияние в этом регионе через крупнейшие национальные компании - Газпром, Роснефть и Лукойл.

Газпром, Роснефть и Лукойл – сильные и успешные игроки в борьбе за контроль над стратегическими нефтяными и газовыми ресурсами в зоне российского влияния. Стратегией России в области контроля над главной газоэкспортной инфраструктурой является предотвращение прямых продаж Туркменистаном газа на европейском рынке. Экспортные взаимоотношения изменчивы, о чем говорят и серьезные споры о цене транзита в 1998 г., которые привели к остановке экспорта газа в Россию. С течением времени коммерческие условия, на которых Туркменистан мог прямо торговать своим газом, изменились, в результате чего сегодня Газпром покупает весь туркменский газ, экспортируемый через Россию, на границе.

Неспособность Туркменистана и Азербайджана достичь прогресса по вопросу Транскаспийского трубопровода, строительство которого было впервые предложено в 1996 г., во многом приписывается политической оппозиции России, а также неразрешенному статусу морских границ Прикаспийских государств, обстоятельству, которое Россия с выгодой использует в своих интересах. Стоит также отметить, что на тот момент строительство Транскаспийского трубопровода не соответствовало также и экономическим интересам Азербайджана, который стремился обеспечить жизнеспособность своего собственного проекта экспорта газа в Турцию (ЮКТ) раньше, чем какого-либо проекта по экспорту конкурирующего туркменского газа.

Неудивительно, что, столкнувшись с вышеописанными обстоятельствами, Туркменистан начал продвигать свои проекты по экспорту газа географически на восток и юг, в направлении Китая, Ирана и Пакистана, подальше от зоны российского влияния в Каспийском регионе, на Кавказе и на Черном море. Российское геополитическое влияние на этих альтернативных рынках слабее, хотя однажды Газпром предпринял попытку внедриться в индийско-пакистанский экспортный проект, но, в конечном счете, отказался от участия по финансовым причинам.

Новые вызовы

Экспорт в Иран

В постсоветскую эпоху первыми нероссийскими экспортными поставками газа Туркменистаном были поставки в Иран. Вступивший в строй в 1997 г. трубопровод из месторождения Корпедже в Западном Туркменистане в Курт-Куи в Иране, протяженностью 150 км имеет пропускную способность 8 млрд. кубометров в год. Второй трубопровод с пропускной способностью 1 млрд. кубометров в год вошел в строй в 2000 (см. схему 1).

Хотя по запасам газа Иран занимает второе место в мире, эта страна является нетто-экспортером газа и стремится увеличить импорт туркменского газа для внутреннего потребления в северные районы. Иран считает свою территорию естественным путем для туркменского газа на европейский рынок и продолжает оказывать давление на Ашхабад в вопросах принятия новых обязательств по экспорту и сотрудничеству. Туркменский газ можно было бы поставлять в Турцию через газопровод Иран-Турция (хотя он часто испытывает перебои и остановки в работе, особенно в зимние месяцы), а затем, теоретически, далее в Европу. Естественно, что иранский экспортный путь - это возможность, сопряженная с высоким политическим риском, учитывая внутреннюю нестабильность этого государства, санкции США и ЕС против Ирана, а также связанное с этим давление на Турцию, Туркменистан и Азербайджан, направленное против их углубляющихся деловых отношений с Ираном в области энергоносителей.

Экспорт в Пакистан и Индию

Предложенный газопровод Туркменистан-Афганистан-Пакистан-Индия (ТАПИ), длиной 1700 км и пропускной способностью 27 млрд. кубометров в год, давно в планах и поддерживается Азиатским банком развития (АБР). Предполагается, что Афганистан будет отбирать 2 млрд. кубометров в год, а остальная часть будет распределяться в равных долях между Пакистаном и Индией.

Первоначально строительство было запланировано на 2010 г., а к 2014 г. трубопровод должен был заработать; однако пока неясно, все ли части проекта будут реализованы и в какие сроки. Проект газопровода ТАПИ поддерживается США как альтернатива экспорту в Пакистан и Индию из Ирана. Экспорт туркменского газа по ТАПИ составил бы конкуренцию иранскому и катарскому газу, транспортируемому по предложенному газопроводу Иран-Пакистан-Индия (ИПИ). Есть надежда, что ТАПИ и ИПИ совместно образуют ядро Газовой системы южного региона.

Экспорт в Китай

Близится к завершению строительство трансазиатского газопровода из Туркменистана в Китай через Узбекистан и Казахстан длиной в 7000 километров, который, в конечном счете, достигнет Шанхая. Начиная с 2010 г., Туркменистан будет ежегодно экспортировать 30 млрд. кубометров газа в Китай в течение тридцати лет и еще 10 млрд. кубометров в год Китай будет получать из Казахстана. Предлагая “почти европейские” цены на газ и помогая Туркменистану финансировать разработку месторождений газа, Китай агрессивно укрепляет свои позиции как заслуживающий доверия партнер по экспорту газа и формирует сферу влияния на рынке энергоносителей Каспийского региона, вступая в прямую конкуренцию как с Россией, так и с Европейским Союзом. Прагматичный и решительный подход Китая, а также его богатство снискали расположение в Туркменистане, а улучшение взаимоотношений привело к согласованию пакета соглашений о сотрудничестве по проблемам энергоносителей, добычи и покупки газа.

Часть вторая этой статья представляет собой обзор текущего и изменяющегося состояния туркмено-российских отношений, а также оценку вероятности участия Туркменистана в транскаспийском экспортном канале, ведущем в Европу.

http://www.rogtecmagazine.com/rus/2

ЧАСТЬ 2

В первой части этой статьи – “Туркменский газ – экспортная стратегия и транскаспийские возможности” – стратегия Туркменистана по экспорту газа рассматривалась с особым акцентом на историческом контексте и взаимоотношениях этой страны с Россией.

В Части второй мы даем оценку текущего состояния отношений между Туркменистаном и Россией и рассматриваем возможность участия Туркменистана в транскаспийском экспортном канале и поставках газа в Европу через газопровод Набукко или другие конкурирующие проекты.

Вследствие повышенной зависимости от российских путей для экспорта газа в Туркменистане, с момента получения страной независимости, наблюдалось неуклонное снижение добычи и экспорта газа. Новое соглашение по газу, заключенное в 2003 году с Узбекистаном и Россией, было направлено на увеличение экспорта туркменского газа в течение 25-летнего периода, но еще больше укрепило зависимость страны от российских экспортных путей, предоставив Газпрому эффективную монополию над будущим экспортом туркменского газа. К 2005 году коммерческие условия, на которых Туркменистан мог напрямую продавать газ, изменились таким образом, что весь газ, экспортируемый Туркменистаном через Россию, покупается Газпромом на границе.

Может оказаться, что 2006 год был водоразделом в эволюции туркменского газового экспорта. В этом году Туркменистан потребовал резкого повышения цены на газ для России - с $65 до $100 за 1000 кубометров (в то время как Газпром продавал туркменский газ в Европу по цене около 260 $ за 1000 кубометров). Год 2006 - это также год смерти Президента Ниязова (Туркменбаши) и избрания Президента Бердымухамедова, который начал осуществлять более активную и более открытую оценку возможностей диверсификации экспорта углеводородов. В 2006 Европейский Союз и США непредусмотрительно упустили момент, когда следовало бы серьезно возобновить усилия, направленные на создание транскаспийского экспортного пути для туркменского газа.

С 2006 года Туркменистан установил некоторые четкие внутренние приоритеты в развитии своей нефтяной и газовой индустрии, включая новые проекты в области разведки и добычи в прибрежной области и в открытом море, ускоренную разработку в туркменском секторе Каспия, создание дополнительных нефтеперерабатывающих мощностей и серьезной нефтехимической отрасли экономики.

Несмотря на постепенное переключение внимание на альтернативные экспортные возможности, Туркменистан поддерживает прочные взаимоотношения с Россией и продолжает разрабатывать долгосрочные контракты на поставку газа, заключив в июле 2008 г. 2 значительных соглашения. Первое соглашение определило принципы ценообразования на газ на двадцатилетний период, привязав цену на туркменский газ для России к средним оптовым ценам, получаемым Россией в Европе и Украине, что привело к повышению цены с примерно $150 за 1000 кубических метров в 2008 до примерно $225 за 1000 кубических метров в 2009. Второе соглашение обеспечило Туркменистану финансовую и техническую помощь для развития транспортной инфраструктуры и разработки газовых месторождений в Туркменистане.

Новые принципы ценообразования, согласованные с Россией, рассматривались как стратегическое решение России оплачивать туркменский газ фактически по рыночным (премиальным) тарифам с целью связать туркменскую газодобычу в прямой конкуренции с альтернативными “нероссийскими” проектами по экспорту газа, такими как Набукко. Аналогичным образом примерно в это же время Россия выразила желание приобрести азербайджанский экспортный газ по “европейским рыночным ценам”.

Последние дипломатические события

Взрыв на газопроводе Средняя Азия – Центр (САЦ) (Давлетбат-Дариялык), прозвучавший в апреле 2009 г. вблизи туркмено-узбекской границы, в результате которого на 95% прекратилась поставка газа из Туркменистана в Россию, стала толчком к быстрому ухудшению отношений между двумя странам. Туркменистан сразу же обвинил во взрыве Россию в связи с ее неправильными действиями по отбору газа, Россия же утверждает, будто причиной могло стать плохое обслуживание газопровода в Туркменистане. Этот инцидент произошел вслед за эскалацией риторики после того, как Россия ощутила снижение спроса со стороны Европы. Теперь, когда трубопровод восстановлен, газовые потоки все равно необходимо в основном восстановить, что вряд ли выгодно Газпрому, но что, по приблизительной оценке, привело к потере Туркменистаном до $1 миллиарда в месяц. После падения спроса со стороны покупателей Газпрома Россия пыталась пересмотреть условия, на которых Туркменистан продает газ, требуя либо сокращения фиксированных объемов, либо сокращения цены по экспортным контрактам с Россией. Переговоры продолжаются.

Не исключено, что этот инцидент дал Туркменистану предлог для подвижек в сторону Транскаспийского трубопровода, сценарий которого в широком смысле согласуется с последними заявлениями Президента Бердымухамедова (и туркменского правительства в целом), содержащими завуалированную критику России и призывающими защитить рынок энергоносителей от политических рисков. В президентском обращении, прозвучавшем на международной конференции по стабильности поставок энергоносителей, которая проходила в апреле 2009 года в Ашхабаде и на которой присутствовали делегации США, ЕС и России, упор делался на необходимость диверсификации и партнерства, включении новых стран в географию экспортных путей и создание новой системы связей в Европе.

Ранее в апреле 2009 г. президент России Медведев также предложил новую сделку с Европой в отношении “Энергетической Хартии”, а именно, заменить Договор к Энергетической Хартии, подписанный, но так и не ратифицированный Россией и давно отклоненный им как имеющий уклон в пользу европейских потребителей. В таком же ключе, как и Туркменистан, Президент Медведев изложил предложения России по хорошо сбалансированной системе взаимоотношений между производителями, транзитными странами и потребителями.

Таким образом, начинает обозначаться разделительная линия в очертаниях будущих экспортных рынков Прикаспийских и Среднеазиатских государств, которые сами по себе тесно связаны с судьбой таких проектов как Южный поток и Набукко и с их поисками поставщиков газа. Подписание Туркменистаном в апреле 2009 г. меморандума о взаимопонимании с германской компанией RWE AG, являющейся акционером Набукко, который предоставляет RWE AG доступ к каспийскому Блоку 23, олицетворяет поворот в позиции Туркменистана и его желание если и не броситься в объятия, то хотя бы рассмотреть транскаспийскую/европейскую экспортную возможность.

Транскаспийский трубопровод и Набукко – проблемы с европейцами?

Когда в 2007 году Туркменистан, Россия и Казахстан согласовали условия для каспийского газопровода Прикаспийский (российский экспортный путь, по которому Казахстан и Туркменистан предполагали в какой-то момент в будущем экспортировать до 30 млрд. кубометров в год), президент Бердымухамедов не исключал возможности присоединения Транскаспийского газопровода к Южнокавказскому газопроводу (ЮКГ) в Азербайджане, хотя и указал, что это была наименее предпочтительная из существующих тогда для Туркменистана возможностей после Ирана, Китая и Пакистана/Индии. Его позиция, вероятно, отражала неспособность членов ЕС вести скоординированный и ответственный разговор об экспорте газа в Европу по южному коридору, включая ЮКГ из Азербайджана в Турцию, Соединительный трубопровод Турция-Греция-Италия, Набукко из Турции в Австрию через Румынию, Болгарию и Венгрию и конкурирующий Южный Поток, спонсируемый Россией.

Жизнеспособность Набукко как проекта зависит от обеспечения газа первой и второй фазы, а до сегодняшнего дня не наблюдалось прогресса в определении каких-либо конкретных поставок. Страны-акционеры проекта Набукко не смогли прийти к единодушному решению по поводу стратегии поставок и, соответственно, не получили существенной постоянной поддержки со стороны ЕС и США в деле решения вопроса о поставках. Россия успешно воспользовалась этими европейскими проблемами и выдвинула свои конкурирующие проекты – Северный поток и Южный поток, а также попыталась использовать потенциальные газовые поставки для Набукко в своих интересах, делая предложения Азербайджану и Туркменистана об экспорте газа по ценам, более тесно связанным с европейским рынком.

Хотя месторождение Шах Дениз Фаза 2 рекламировалось как потенциальный источник поставок первой фазы Набукко, проект Набукко до сих пор не имеет обязательств на поставки со стороны Азербайджана, Туркменистана, Казахстана, Турции или Ирана. Недавнее соглашение, подписанное Азербайджаном на поставку с 2010 года 0,5 млрд. кубометров газа в Россию (и желание России значительно увеличить эти объемы и в будущем включить газ месторождения Шах Дениз Фаза 2), является показателем сложных проблем, которые все еще стоят перед проектом Набукко. Однако в некоторых кругах этот шаг Азербайджана рассматривается как козырная карта при заключении с Турцией и другими акционерами Набукко более выгодной сделки по продаже и транзиту газа.

Европейские и американские компании (и правительства) выразили разочарование в связи с ощутимым отсутствием обязательств со стороны Туркменистана по отношению к проекту Набукко, но сейчас могут появиться сигналы, свидетельствующие об изменении этой позиции. Любые поставки газа из Туркменистана для Набукко вызовут необходимость транскаспийской линии для связи с Азербайджаном (или Россией), а это всегда было камнем преткновения в экспортных устремлениях Туркменистана. Имеются, однако, признаки того, что ЕС и Набукко наконец-то решительно берутся за дело и в ноябре 2008 г. во Втором стратегическом обзоре по энергоносителям Евросоюза было объявлено о создании компании Caspian Development Corporation, которая сосредоточит внимание на разработке вариантов экспорта туркменского газа в Европу по южному коридору. В декабре 2008 г. австрийская компания OMV and RWE AG учредила Caspian Sea Company для оценки вариантов строительства Транскаспийского трубопровода и поиска партнеров по проекту, которые бы занимались строительством и эксплуатацией этого трубопровода. Имеются также обнадеживающие признаки того, что разногласия между Азербайджаном и Туркменистаном по поводу морской границы в Каспийском море (включая спорные месторождения углеводородов) могут быть в ближайшем будущем разрешены, хотя вопрос с Ираном остается нерешенным.

Наверное, эти сигналы воодушевляют и являются ответом на некоторые критические замечания со стороны Азербайджана и Туркменистана в адрес Набукко о неспособности установить четкий график выполнения проекта и разрешить бюджетные вопросы. Интересы Туркменистана и европейского рынка, возможно, действительно начинают сближаться и, несмотря на то, как в реальности обернется судьба Набукко, Транскаспийский трубопровод может стать логическим результатом и первым камнем в фундаменте такого сближения. Какое бы решение ни принял Туркменистан в отношении Транскаспийского экспортного пути для газа, на это решение огромное влияние окажут позиции России и Азербайджана относительно их собственных требований по экспорту газа. Эти три государства, а также, в меньшей мере, Казахстан, будут главными определяющими факторами в формировании Транскаспийского рынка экспорта углеводородов и связанной с ним инфраструктуры.

Достаточно ли газа?

В заключение необходимо заметить, что всегда существовало беспокойство по поводу того, достаточным ли количеством газа располагает Туркменистан для реализации своих обязательств и устремлений, а также устремлений потенциальных покупателей в Европе, Китае, России и Иране. До 2008 г. эти вопросы оставались без ответа в закрытом для внешних ревизий мире Туркменистана, где отсутствие прозрачной информации о запасах препятствовало росту этой страны как главного экспортера газа. Сейчас ситуация меняется, и недавно Gaffney Cline and Associates провели ревизию месторождения Южный Йолотань-Осман в Юго-Восточном Туркменистане, определив, что его потенциальные запасы достигают от 4 до 14 триллионов кубометров, что могло бы сделать это месторождение четвертым или пятым в мире по величине (причем, как установили Gaffney Cline and Associates, потенциал общих запасов туркменского газа составляет приблизительно 28 триллионов кубометров). Эти потенциально значительные запасы должны позволить Туркменистану действовать более напористо с существующими клиентами и, при наличии экспортных путей, на законных основаниях заявить о себе как о крупнейшем экспортере газа как на европейском рынке, так и на рынке Восточной Азии.

http://www.rogtecmagazine.com/rus/2